ウィークリー米経済ニュース#4 1/29-2/2

ごきげんよう諸君!

ウィークリー米経済ニュースは

月曜日から金曜日までの

米経済、株式の推移や

各セクターの動き

話題となったニュースをまとめ

マッチョに解説していくコーナーである。

主に週末投稿予定。

S&P500ヒートマップ

年初来(上)と第5週(下)

S&P500は4,958.61ドル

年初来+215.78

今週は+65.66

一ヶ月は+269.93

指数を押し上げている主要因はやはり

時価総額が大きいテック企業。

次点でダイエット薬のニーズに答えたヘルスケア関連が

成長している。

また、個人消費と密接な関わりのある小売店や消費財

それに付随して、それらの決済手段である

クレジットカード会社も順調である。

逆に、非耐久財や素材産業

情勢や地政学的な理由と政治的判断の

影響を受けやすい公共事業セクターは

今年は不調なスタート。

トレンドに乗っているテックも注目したい所だが

経済や暮らしの地盤とも言える

セクター群が上昇していない事にも

十分注意すべき事である。

テック企業は買われすぎなのだ。

NASDAQの騰落株線(AD LINE)

指数を構成する銘柄のうち、上昇銘柄数の方が多ければ、指数の株価は上昇しやすい。

しかし指数の株価が上昇しているにも関わらず

AD Lineが一足先に下落する時は注意が必要。

AD Lineが下落しているということは、下落銘柄数の方が多くなっているという事になる。

騰落株線を見ると

一部の巨大企業による指数の押上げとは逆に

下落している銘柄も多い。

良くないシナリオとしては

指数を引っ張るテック株の売りが

連続して起こった場合である。

そうなれば指数全体が下落し

大きな暴落を引き起こす。

私は、その時が近いと感じている。

株式市場の歴史では

急上昇も急下落も必ず起こる。

大切な事はそれを想定して

各自が対応手段を持っている事だろう。

それが空売りなのか

債券や純金など安全資産の購入か

今、流れが来ている日本株へのシフトか。

投資家の腕が試される。

急落の予兆はIT,AIや半導体関連で

トップクラスの企業の株価の推移を

観察する事が先行指標となるだろう。

いつ、暴落が来ても良い様に

今から対策を練っておく事が重要だと私は考える。

セクター別の動き

テック企業セクター

2/5時点で

S&P500の構成銘柄のおよそ半分の企業の

決算報告が行われた。

今回大注目されたのが

メタ・プラットフォームズ(元フェイスブック)

Amazon、

次点でマイクロソフトだ。

メタは

時価総額が1970億ドル急増し

1日としては米史上最大を記録した。

アップルとアルファベット(Google)は決算後に下落。

アップルは売上自体は2%上昇したが

中国でのiPhoneの売上で苦戦し

中国内での売上13%減が売り材料となった。

アルファベットは

四半期売上高が過去最高を更新

増収増益だが

ネット広告は予想を下回った。

テック企業の労働者解雇

テック企業の共通のテーマが

AIの収益性や実益性を結果で示す事である。

今回見事に業績をあげた

メタやAmazon、マイクロソフトは

投資家達やアナリストの期待に答えたと言ってよいだろう。

それと同時にテック企業各社は

大規模な人材削減を行った。

テック企業のリストラやレイオフ(一時解雇)は1月に急増した。

テック企業94社で合計2.5万人程度と言われている。

これにより収益性も上がったわけだが

AIの進化とは省人化でもあるため

解雇は必然的な事ではあるが

ここで一つ懸念点が残る。

雇用統計である。

1月の雇用統計は予想18万人に反して

35.3万人という結果に。

これを景気は順調

良いニュースであると感じる者もいるが

その実、失業者が複数のアルバイトを掛け持ちした数も

計上されている為、ある程度は水増しされている。

実数としては雇用者数に見合った労働の付加価値を

作り上げられるとは現状は言い難い。

労働者数に見合うだけの付加価値を作り上げる事ができない場合

その企業の収益性も当然下がる。

そうなればまた解雇等のコストダウンを図るだろう。

失業率は横ばいではあるが

今後もチェックしていきたい。

エネルギーセクター

原油価格は続落している。

原油先物は今週2%超下落した。

イスラエルがガザ停戦提案に合意したとの誤った観測が高まった為である。

エネルギーセクターの上昇には原油価格の上昇こそが条件。

そのためには世界経済が回復に向かう必要があり

特に原油の消費量の多い中国経済の回復が重要であるが

現在の中国は経済が低迷し、中国株に売りが殺到している。

投資家への追証を迫られている状況に加え

ウクライナ、ロシア戦争

イスラエルとガザ

紅海の貨物船へのシーフ派による攻撃と

英米軍による反撃。

情勢の緊張状態はまだ続いている。

ヘルスケアセクター

テック企業に次いで勢いがある

ダイエット薬が好調なヘルスケア関連は

AIの進化と共に並走している。

AI診断による病気の早期発見

個別に最適化された治療の提案。

健康状態のリアルタイム分析。

これらが更に普及する事で

医療業界の大幅なコストカットと

患者の生活の質の改善に寄与する事は

想像に難くない。

これからも注目していきたいセクター群である。

小売業セクター

全米小売業協会は

紅海情勢による物流混乱と

米東海岸港湾労使交渉の行方にも懸念している。

世界の海運のおよそ11%を占める紅海を渡る貨物船に対する

シーフ派による妨害は貨物船の航路の変更を

余儀なくされている。

その為

航海のコストや保険料などが大幅に上昇

物資の遅れは小売店や素材産業セクターへのダイレクトな打撃を与える。

それらが要因となれば

販売商品の遅れにより

各店舗の売り上げの低迷へと繋がる。

一刻も早い紅海ルートの解放を私は望んでいる。

この問題が長引くほど

景気の悪循環を生み出すだろう。

シーフ派はイスラエルに対し

ガザ地区への攻撃の停止を要求している。

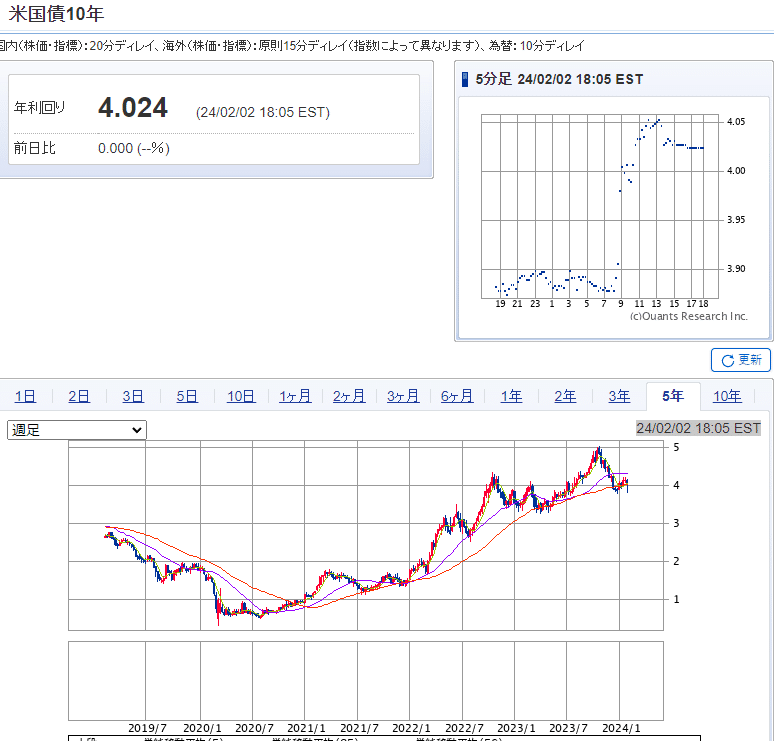

米国債10年利回り

安全資産でもある債権が売られ、金利は上昇した。

ドル円

一時148円台まで急上昇。米雇用統計が想定外に強い内容となったことで

米国債利回りの急伸とともにドルの買い戻しが強まっている。

米雇用統計発表前のドル円は146円台半ばで推移していた。

今週発表された米経済指標

1月S&Pケースシラー住宅価格(20都市)(前年比):5.40%。

前回の4.87%から上昇している。

この指数が高いことは、住宅市場が活発であることを示している。1月コンファレンスボード消費者信頼感指数:114.8。

前回の110.7から上昇している。この指数が高いことは、消費者の景気に対する期待が高まっていることを示している。1月ADP雇用者数(前月比):107千人。

前回の164千人から減少。1月雇用コスト指数(前期比):0.9%。これは、前回の1.1%から減少。

1月シカゴ購買部協会景気指数(PMI):46.0。これは、前回の46.9から減少している。この指数が50を下回っていることは、シカゴ地域の製造業が縮小していることを示している。

1月原油在庫(前週比):123.4万バレル。

前回の-923.3万バレルから増加。1月ガソリン在庫(前週比):115.7万バレル。

前回の491.2万バレルから減少。1月留出油在庫(前週比):-254.1万バレル。

前回の-141.7万バレルから減少。1月FRB政策金利(上限金利):5.5%。据え置き。4会合連続。

最も注目されたと言っても良い政策金利の方針の発表である。

FRBの判断としては

インフレ率の目標である2%(現在3.4%)に下がるまでは

現在の金利である5.50%を維持する方針。

市場にとっては見解通りではあるが

高金利が続く事は借入をしている企業や業者、個人にとっては

苦しい状況が続くという事である。

1月非農業部門労働生産性指数(前期比):3.2%。これは、前回の5.2%から減少。

1月新規失業保険申請件数:224千件。

前回の214千件から増加。1月ISM製造業景気指数:49.1。

前回の47.4から上昇。この指数が50に近づいていることは、製造業が回復しつつあることを示している。1月失業率:3.7%。前回と変わらず。安定。

1月非農業部門雇用者数(NFP)(前月比):353.0千人。

前回の216.0千人から増加。1月平均時給(前年比):4.5%。

前回の4.1%から上昇。1月平均時給(前月比):0.6%。

前回の0.4%から上昇。1月製造業新規受注(前月比):0.2%。

前回の2.6%から減少。1月耐久財受注(輸送除くコア)(前月比)(確報):0.5%。

前回の0.6%から減少。

この指数が低いことは、長期的な投資が減少していることを示している。1月耐久財受注(前月比)(確報):0.0%。前回と変わらず。

1月ミシガン大学消費者信頼感指数(確報):79.0。これは、前回の78.8から上昇している。この指数が高いことは、消費者の景気に対する信頼が高まっていることを示している。

報告は以上。

また会おう諸君!

この記事が気に入ったらサポートをしてみませんか?