【企業分析】バイク王&カンパニーを徹底分析してみた。

こんにちは、クリフォードです。

Twitterもやっています。ぜひフォローしてください!

はじめに

今回の企業分析は「バイク王&カンパニー」(以下、バイク王)にフォーカスを当てて企業分析をやっていきます。

私が企業分析に関するnoteを書こうと思ったきっかけは下記の記事にあります。ぜひこちらも読んでください。(1分くらいで読めます)

バイク王はその名の通り、バイクを販売している会社です。CMもよく流れているので、一般的にも知名度はある企業かと思います。

この企業ですが、近年、非常に株価が伸びており、個人的には非常に注目している企業です。

今回の企業分析では、下記の事項について詳細に見ていきます。

【バイク王の企業分析ポイント】

・企業概要(事業内容・沿革・業績・株価推移)

・ビジネスモデル

・強み/弱み

・マーケット環境や競合他社

・今後の見通し予想

留意点

本企業分析は投資判断を促すものではありません。あくまで、企業分析の面白さを伝えるための分析であり、ビジネスモデルや業績などを深堀りし、理解を深めるためのものです。

そのため、「この銘柄は買いか、もしくは売りか」を示唆するものではなりません。投資は余剰資金で自己判断のもと行うようにしましょう。

また、この企業分析はアナリストなど企業分析を専門の仕事にしている人が使うような専門のツールは使用しておらず、誰もが無料でアクセスすることの出来るツールを使用しています。

このnoteが1人でも多くの人、特に若手の社会人や就活生などに届くことを願っています。

①企業概要(事業内容・沿革・業績・株価推移)

事業内容

バイク王の事業内容は「有価証券報告書」を見ると、下記の通り記載されています。

バイク事業

①バイク買取販売

(a)バイク買取

当社は、WEB・テレビ・ラジオ・雑誌等の広告宣伝活動によって中古 バイクの査定および買取の需要を喚起し、主に無料出張買取の形式によって中古バイクの仕入を行っております。

無料出張買取は、バイクを売却する意思のあるお客様の自宅に無料出張し、現社確認して査定価格を算出したのち、お客様の同意が得られた場合に現地でバイクを仕入れる仕組みとなっております。

なお、査定価格は、査定したバイクの状態と業者向けオークションにおける流通価格のデータベースとの分析結果に基づき算出しております。これにより、バイクライフアドバイザー(当社査定員)個々の車輛知識や相場知識の相違によって発生する査定価格のばらつきを抑制し、全国統一の基準に基づく査定価格の提示とサービスを提供しております。

(b)バイク販売

仕入れたバイクは、商品価値を高めるための整備等を行ったうえで、主に以下の二つの販売チャネルにて販売しております。

<ホールセール>

効率的なキャッシュ・フロー経営を実現させるため、業者向けオークションを介した卸売によってバイク販売店等の業者にバイクを販売しております。これにより、仕入から販売に至るまでの期間の短縮、バイクの保管に要する在庫コストの抑制、売上債権の早期回収による資金効率の向上等を図っております。

<リテール>

「気軽」「安心」「選べる」をコンセプトに、当社の在庫から良質なバイクを厳選し、当社の店舗もしくはWEBを介してお客様に販売しております。また、車輛に加えライフスタイルに合わせてバイクライフを楽しめる様々なサービス等を提供し、お客様のバイクライフをサポートしております。

②海外取引

海外取引(バイク輸出販売等)として、当たらな販路の開拓に努め各国のニーズに応じた海外マーケットでのビジネスの可能性を模索しております。

③パーツ販売

市場に流通させる前の車輛整備時において発生するバイク専用のパーツを、業者向けオークションを介して販売、もしくはWEBや店舗を介してお客様に販売しております。

これを見ると、バイク及びそのパーツの販売により売上を得ていることが分かります。

そのため、当然のことながら売上はバイクに依存する構造になっています。

沿革

1994年9月:代表取締役社長執行役員である石川秋彦と取締役会長である加藤義博の両名が、当社の前身となる「メジャーオート有限会社」を設立

1998年9月:バイク買取専門店の総合コンサルティング事業を目的として、

「株式会社アイケイコーポレーション」(東京都渋谷区、資本金10,000千円)を設立

2002年5月:「インフォメーションセンター(現 コンタクトセンター)」を開設12月「バイク王」として看板を備えた初のロードサイド店舗を出店

2004年2月:バイク王のテレビCMの放映を開始

2005年3月:システムを独自の基幹システム「i-kiss」に集約

2005年6月:ジャスダック証券取引所に株式上場(2006年10月に上場廃止)

2006年8月:東京証券取引所市場第二部に上場

2009年8月:バイク買取専門店「バイク王」100店舗を達成

2012年9月:「株式会社バイク王&カンパニー」に商号を変更

2016年1月:サービスブランドを「バイク王」に統一するとともに、コーポレートロゴマークを含むロゴマークを統一し刷新11月二輪車用品販売事業を展開する株式会社G-7ホールディングスと資本業務提携契約を締結

2017年2月:監査役会設置会社から監査等委員会設置会社へ移行

2021年4月:周辺ビジネスの拡大という観点を踏まえ、車輌とその用品・部品を取り扱うECサイトの運営を担う、子会社・バイク王ダイレクトを設立

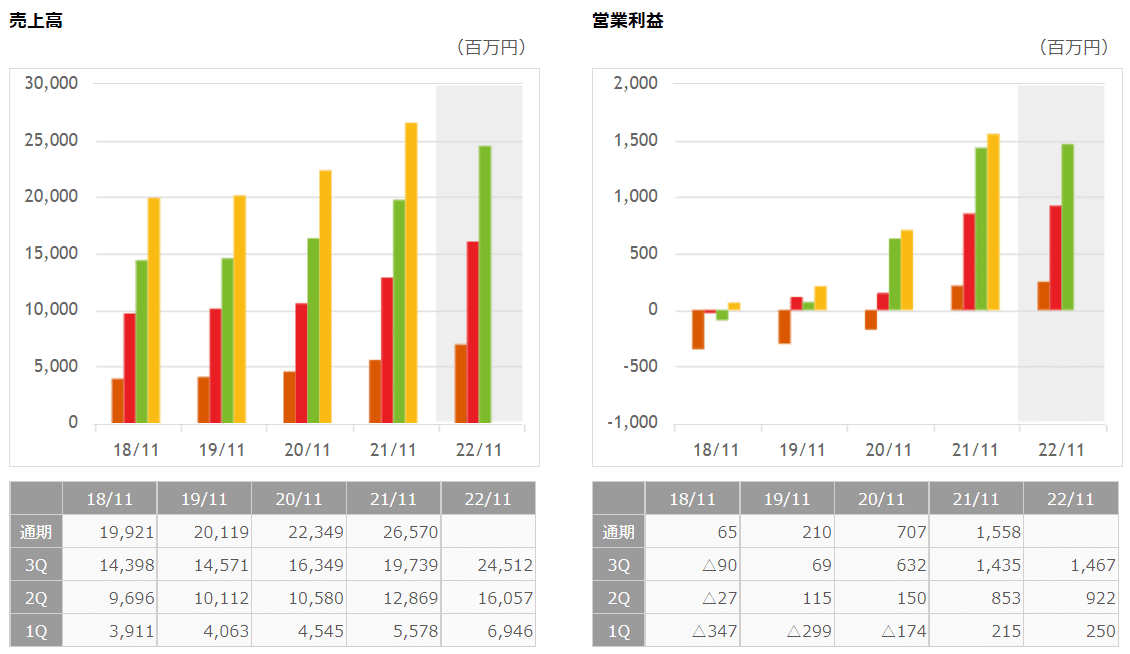

業績

近年の売上及び営業利益は好調です。

また、自己資本比率も年々下がっていますが、それでも50%は超えた水準であり、安全性は高いといえるでしょう。

また、自己資本比率は高ければ高いほどいい、というわけではありません。(自己資本比率が高いということはそれだけレバレッジを活用することが出来ていないことを指していますので、そこまで高い必要はないと思っています。)

バイク買取販売となると、負債により仕入資金を調達し、ビジネスを拡大することも考えられるため、やや負債が大きくなるものだと思いましたが、そうではないようです。

EPS(一株当たり当期純利益)も年々伸びていますので、その意味でも好調でしょう。

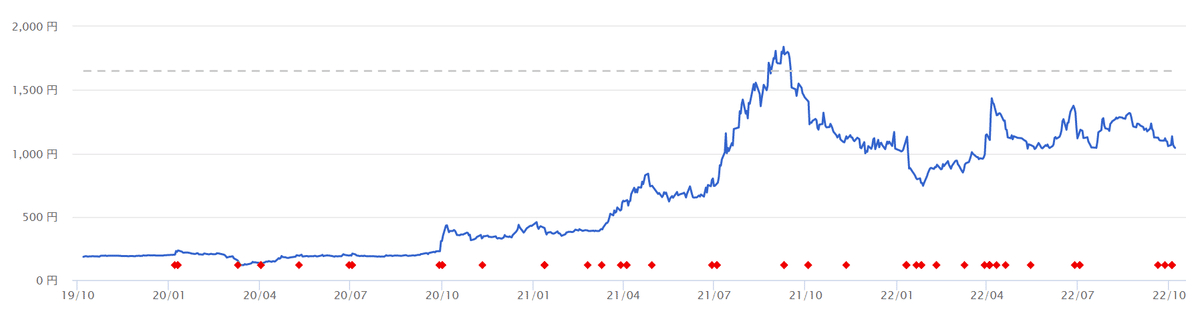

株価推移

株価も業績と同じように伸びています。

特にここ3年の株価の伸び方は目を見張るものがあり、

2019年10月7日:184円

2022年10月7日:1,043円

と約5.7倍にまで成長しています。

ただ、それでも時価総額は146億円(2022年10月7日時点)と売上に比してそこまで大きくはありません。

また、PERは約9倍、PBRは約2.2倍(それぞれ2022年10月7日時点)とまだまだ高い評価とは言えません。

②ビジネスモデル

バイク王のビジネスモデルは会社HPに掲載されております。

ビジネスモデルとしては非常に理解しやすいもので、中古バイクを仕入れ、そのバイクの整備を行い、販売をすべてワンストップで行うビジネスです。

また、バイクの販売先は一般顧客もいれば、BtoBで業者の方に販売することもあるようです。

その他、バイクレンタルやメンテナンスサービス、保険代理販売等も手掛けていますが、これはバイク販売に付随するビジネスを考えた方が良いでしょう。

売上高構成をみると、ホールセールの方がリテールよりもやや多い形となっています。

リテールの方が主力だと思っていましたが、意外とホールセールの売上が大きいようです。

私が考えるバイク王のビジネスの肝は、3点に集約されると思っています。

【バイク王のビジネスの肝】

①安値でバイクを仕入れることが出来るか

②整備等により、付加価値を付けることが出来るか

③付加価値を付けた後に高値で売ることが出来るか

バイク王のビジネスはプラットフォームを提供しているように見えますが、実際には自社で仕入を行い、販売をしている、「商社型」といえます。

そのため、結局のところ、いかに安く仕入れ、高く売るか、それによりどの程度利鞘が稼げるか、によるといえるでしょう。

この認識は当たり前のことのように思えますが、言語化することでよりビジネスの解像度が上がります。

③強み/弱み

続いてバイク王の強みと弱みを考えていきましょう。

強みと弱みは次のように考えます。

【強み】

・強固な販売網

・高い利用意向度

【弱み】

・バイク事業への依存

・仕入販売の限界

強み

まず強みから考えていきます。

バイク王の中期経営計画では下記のように強みが挙げられています。

これを鵜呑みにして考えるわけではありませんが、確かにバイクをよく知らない消費者にとっても「バイク王」というブランドには馴染みがあり(CMで聞いたことがあるからでしょう)、認知度が高いです。

そのため、中古バイクの販売はバイク王が行っているんだな、と考える人は多いはず。

この「高いブランド認知度」は十分強みになるでしょう。

また、プラットフォームビジネスではなく、自社で仕入や販売を行っていることから、どうしても売り場が必要です。

ECも充実化を図ってはいますが、扱っている製品(バイク)の性質上、やはり一目見て購入したい層は多いと思います。

実際にアンケート調査でも、店舗に行かずに買っているのはわずか12%程度ですので、売り場は必要です。

その点、「全国に販売網があること」は強みになります。

弱み

続いて弱みについてですが、一番大きいのはバイクの販売仕入に売上のほとんどを依存している点でしょう。

この場合、バイクの需要はもちろんのこと、供給にも売上は左右されます。

そのため、何か別の柱を作っていくことが必要かもしれません。

また、自社で仕入販売をするビジネスであることは前述の通りですが、その場合、どんなに頑張っても仕入量以上の売り上げは期待出来ません。

というよりも不可能です。

また、仕入販売というのは在庫を抱えることになりますので、①在庫が売れないことによる在庫リスク、②借入等の資金調達も含めた手元のお金以上に仕入れることはできない、という点で課題を抱えることになります。

そのため、今後より大きな成長を志向するのであれば、自社での仕入販売も有力な選択肢の1つですが、その他に例えば周辺ビジネスを強化したり、バイクを売りたい人と買いたい人を繋げるプラットフォーム(オークションサイトのようなものも含まれる)を構築したりするのも選択肢に入れる必要があるでしょう。

最近であれば、バイク王で販売したバイクには走行距離等のデータを取れるようにし、そのデータをまた販売することも考えられるかもしれません。

④マーケット環境や競合他社

マーケット環境

続いてバイク業界のマーケット環境を見ていきましょう。

こちらもバイク王の中期経営計画から見てみます。

こうして見ると、バイクの保有台数は右肩上がりで上昇し、それに伴い、新車販売台数も伸びていますので、市場環境としては非常に恵まれている状況が続いていると言えそうです。

また、少し範囲を広げてリユース市場に目を移すと、リユース市場についても昨今のESG的な動きやライフスタイルの変化も相まって右肩上がりに上昇しています。

そのため、リユースという観点からも、バイクという商材の観点からも、バイク王のマーケット環境は良好であることが伺えます。

競合他社

バイク王の競合他社はどこになるのでしょうか。

バフェットコードより抜粋した企業群を見ると、上記の通り、デイトナ、ZOA、アークコアといったところが類似企業、すなわち競合他社として認識されるようです。

この中でも特にバイク買取サイトを運営するアークコアが一番近い競合でしょう。

しかし、企業価値や時価総額で見ても、売上や営業利益で見ても、バイク王の方が規模も大きく、優位性がありそうです。

また、バイク買取のランキングを見ても、やはりバイク王が一番強いようです。

そのため、上場・未上場を問わず、バイク買取の領域に関して言えばバイク王がその圧倒的な知名度と販売網を武器に、中古バイク買取販売という領域では強いことが分かります。

⑤今後の見通し予想

最後に今後の見通し予想をしてみます。

今後のバイク王の見通しは以下のように私は考えます。

【バイク王の今後の見通し】

・知名度と販売網を武器に今後も業績は堅調に推移

・特に中古バイク市場は中期的に見れば伸びることが予想されることやリユース市場、ある程度安定的に業績は伸ばすことが予想

・一方で、現在はほとんどが「中古バイク仕入買取」に依存するビジネスポートフォリオであるため、業績が急成長することは考えにくい

つまるところ、「業績はそれなりに堅調に拡大していくだろうけども、急成長は今のままだと考えにくい」ということだと思っています。

ここから急成長するには前述の通り、①周辺ビジネス領域にもビジネスを拡大させる、②バイクのプラットフォームビジネスへの拡大or転換を検討する、といったことが必要ではないか、と思います。

ただ、繰り返しになりますが、バイク王は現在のビジネスに大きな強みを持っていると考えます。

そしてこれを他社が崩すのはなかなか難しいと考えます。

やはり圧倒的な知名度、価格や整備状況も含めたレピュテーションというのは一日やそこらで築き上げることは難しいです。

特にバイクという、それなりに高額な価格帯の商品である場合、どこから買うか、というのは大事だと思います。

以上より参入障壁自体は高いものと考えられます。

株価も近年は上昇しているとは言え、時価総額やPER等を見てもまだまだ割安圏内であるように思えます。

そのため、純粋な投資対象としても十分に検討の価値のある対象だと思います。

また、個人的にはバイク王が中計の中で資本効率の観点を導入していることは注目に値します。

大企業であれば、最近では日本企業でも当たり前になってきているかもしれませんが、中堅企業以下のレイヤーではまだまだ資本効率性は重視されていないように思います。

その中で資本効率性の観点から、ROEの視点を入れ、目標に掲げていることはプラスに捉えても良いと思います。(もちろん、ROEも経営指標として適当なのか、という議論はあろうかと思いますが、何も目標に掲げていないよりは全然良いと思います)

まとめ

ここまでバイク王についていろいろと見てきました。

中古バイク市場というややニッチな市場かもしれませんが、その市場では非常に強固な基盤を築いていると思います。

一方で、株価としてはもっと評価されてもいいような気もします。

日本企業にはこうした、魅力的だけども資本市場からの評価である株価が低い企業が多く存在しています。

こうした企業にもっと光が当たり、正当に評価されていけばいいですね。

この記事が気に入ったらサポートをしてみませんか?