来週の相場見通し(10/31~11/4)

1.GAFAMショック起こらず・・・

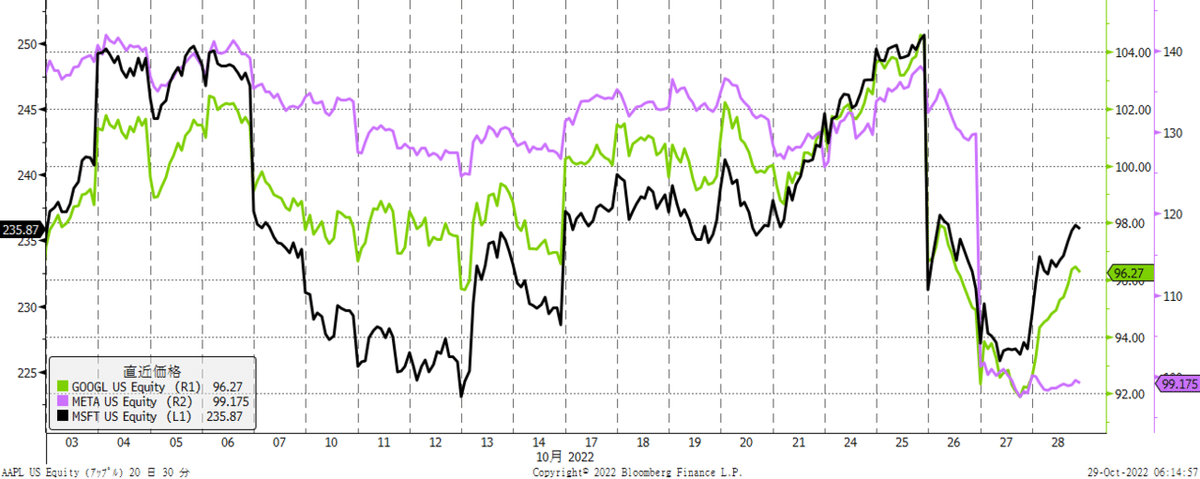

今週のマーケットは、GAFAMと呼ばれる米国の大手プラットフォーマーの決算に揺れる週となった。下のチャートをまずは見てみよう。緑がグーグル、紫がメタ・プラットフォームズ(フェイスブック)、黒色がマイクロソフトだ。決算発表後の反応としては、どの株価もズトンと下落している。市場予想を下回る冴えない決算だったとうことだ。その後、メタだけは低空飛行のまま週を終えたが、グーグル、マイクロソフトは週後半にやや反発している。

次にアマゾンとアップルの株価だ。水色がアマゾン、赤色がアップルである。なんと対照的なチャートであろうか。アマゾンは決算発表後に大きく下落する一方で、アップルは時間外で売られたものの、すぐに反発して大きく上昇した。そのアップルに支えられ、アマゾンも下値から少し戻して引けている。

この動きが、今の相場の全てを示している。すなわち、GAFAMの決算は、市場の失望を買った。それでも、アップルの1社の株価が、GAFAMショックを防止したのである。すなわち、米国株式市場は上昇したくて仕方ないパワーが溜まっているということだ。アップルは救世主となった。

「りんごが赤くなると、医者が青くなる」という言葉がある。りんごは、病気を防ぐのだ。今回は、「アップルが赤くなると、ベアマーケットが青くなる」という展開か。

もっとも、メタだけが、あまりの事業モデルの不透明感から、アップルさえも救世主とはなれなかったが。いずれにしても、米国株は全体でも週間で大きく上昇している。下のチャートは黒がダウ、オレンジ色がダウ輸送株であるが、いずれも大きく上昇している。すなわち、米国の景気後退への懸念が低下しているということだ。しかし、この動きはGAFAM決算と矛盾する。広告の動向は、「経済の炭坑のカナリア」の一つとして知られる。企業が広告費を絞らねばならない状況は、先行きの景気減速を示している可能性が高いからだ。もっとも株式市場は、先行きの業績見通しをどんどん下方修正してきた。S&P500企業の第4四半期の増益率も既に3%割れ程度まで下げられている。すなわち、今後やってくる景気減速や景気後退が、企業の減益を齎すほど深刻なものでなければ、株価は持ち堪えるのかもしれない。

下のチャートも確認しておこう。ナスダック(水色)とフィラデルフィア半導体指数(茶色)、S&P500(黒色)は乱高下しているものの、結局は全て週間でプラスのリターンとなった。短期的には、米国株の底打ちムードが高まってきたと言えるだろう。但し、米国の実質金利が上昇しないことが条件だ。その点については、次回のFOMCが大きなポイントになる。(後述)

2.米金利の急低下は一時的か?

① 中央銀行のタカ派トーンの変化?

米金利についてはWSJの著名な記者であるNick氏が「FRBが過度な利上げを心配している」という内容の記事が出て以降、ターミナルレートの織り込みが一時の5%超の水準から小幅に下方修正されている。但し、市場がここまで勝手に織り込みを加速させただけで、WSJの内容自体は前回のFOMCから逸脱するものではない。下の図は、木曜日時点の市場の先行きの利上げの織り込みであるが、来年の5月頃に4.75%までの利上げを想定している。ちなみに1週間前には5%までの利上げを織り込んでいたことから、短期間の間に利上げの予想が0.25%低下したということだ。

しかし、週末の金曜日時点の最新の状況は、また少し変化し、来年5月に4.9%でピークをつけるカーブにやや上方シフトした。(下図)恐らく、今の段階ではこの辺の織り込みが上下に動く程度だろう。

米金利については、イエレン財務長官が米債市場の流動性低下に懸念を示しており、Buyback(米国債買戻しプログラム)について言及したことも、金利低下に繋がっている可能性がある。しかし、財務省が大量の国債を購入することは難しいため、心理的な安定にはなっても、実質的な効果はどれくらいあるかは不透明だ。市場に量的な面で流動性を供給できるのは、中央銀行だけであり、財務省では無理なのだ。ちなみに、イエレン財務長官も、最も注目しているのは、20年債の流動性不足だと思われるが、ここ最近は20年金利も大きく低下してきた。(下図)11月2日の四半期定例入札発表時に、財務省から何らかの案が出る可能性もあり、市場は注目している。

こうした中、来週は11月のFOMCを迎える。英国債ショックは、世界の中央銀行に大きな影響を及ぼしたと目され、あのショック以降、主要国の中央銀行のタカ派姿勢がトーンダウンしている。オーストラリのRBAの10月の利上げは、市場予想の0.5%を下回る0.25%だった。カナダ中央銀行の利上げも予想の0.75%ではなく、0.5%と消極的だった。今週のECB理事会では、0.75%の利上げこそ実施されたものの、内容は明らかにハト派的だった。前回の会合では「今後数回の理事会で政策金利を更なる引き上げを予想」と声明文に記載し、複数回とは「2回~5回」と回答して話題になったが、なんと今回の声明文からは削除された。(ECBの市場とのコミュニケーションは、ドタバタだ)そして、量的引き締めについての議論も12月の次回の会合に先送りされた。余談だが、その後発表された欧州圏のインフレ率は一段と上昇している。下のチャートの白色がドイツのCPIだが、11.6%に上昇したのだ。イタリアは12.8%である。スペインだけが急速に鈍化している。(オレンジ)この状況では、ECBは再びタカ派的に転じざるを得ないだろう。

さて、このように世界の中央銀行が英国債ショック以降で、ややタカ派姿勢を軟化させているため、市場ではG7中央銀行総裁会議で何らかの合意があったのでは?との観測もある。しかし、それは11月のFOMCでのパウエル議長の記者会見を確認するまでは、何とも言えない。市場の早とちりの可能性もあるのだ。

② FRBへの圧力と、悩ましい金融環境

民主党の議員2名が、それぞれ別にFRBに対して書簡を送っていたことが明らかになった。1人は米金融当局を監督する上院銀行委員会のブラウン委員長という大物である。もう1人はコロラド州のヒッケンルーパー議員である。それぞれ書簡の内容は異なるが、要するにFRBの利上げをやり過ぎて、経済を壊すなという圧力である。11月8日は米国中間選挙というタイミングでもあり、パウエル議長にとっても雑音がうるさいだろう。ボストンのエマーソン大学が10月に実施した調査では、有権者の関心が変化している。経済(雇用、インフレ、税制)が44%と1位項目となり、9月の調査から5ポイント増加している。選挙情報サイトのファイブ・サーティーエイトの調査でも、経済への関心が高まることで、共和党優位が強まっていると報告されている。民主党議員においては、11月のFOMCでパウル議長がタカ派過ぎる姿勢を示し、金利上昇、株安という展開で中間選挙を迎えることは望んでいないことは間違いないだろう。また、米国の金融環境は緩み始めているという現実もある。下のチャートは、金融ストレス指数だが、足元で低下している。

下のチャートは、金融コンディション指数であるが、こちらも低下している。

一方で週末に発表された雇用コスト指数は前期比+1.2%と高止まりしている。(下図)

また、コアPCE価格指数も下のチャートのように5.1%と依然として高い水準にある。こうした状況を鑑みると、FOMCでは市場が期待するようなタカ派トーンの軟化が確認されない可能性も十分あるだろう。あまり、楽観的になるのは危険だと思われる。

③ 米国実質金利

米国実質金利については、一時1.7%を超えたものの、再び1.5%台へ低下しており、株式市場に安心感を提供している。繰り返しになるが、この実質金利が2.0%方向に向かえば、株の上昇は継続できない。一方でこの水準で膠着、あるいは1.3%方向へ低下すれば、株式市場の反発は継続するだろう。

3.米国経済指標とエネルギー価格の下落

米国の経済指標は、局地的に減速しているものの、景気後退にはまだ相応の距離がありそうだ。10月消費者信頼感指数は102.5と3カ月ぶりの低水準となった。詳細な項目を見ると、「雇用が十分にある」との回答は45.2%まで低下している。また、8月の全米住宅価格指数は上昇率が大きく低下した。8月に比べると住宅金利が足元では大きく上昇しているため、住宅価格の鈍化は一段と進むと思われる。リッチモンド製造業指数も予想を下回り、今後のISM製造業の低下が注目される。

ところで、エネルギー価格が下がっている。上昇するときは、ニュースが増えるが、正常化していくときは、あまり報道されないので注意したい。特に欧州の天然ガスはあれだけ騒がれていたのだから、この直近の下げも同じくらい取り上げられるべきであろう。(下図)

鉄鉱石価格も、ピークの半分くらいまでの値下がりとなってきた。(下図)

国連食糧農業機関の食品価格指数も、ウクライナ戦争前の水準まで低下している。(下図)世界の状況は、どんどん変化しているのだ。こうした状況を鑑みると、米国や欧州はともかく、世界でのインフレ状況は改善していると思われ、新興国などが利上げを停止し始めていることも理解できる。

4.中国共産党大会

中国の党大会が閉幕し、3期目となる習近平政権の布陣が明らかになった。今回の党大会は異例尽くしであるが、確実なことは「習近平一強」の体制が盤石となったことであり、明確な後継者が決まっていないことだ。確かに李強氏は、いきなりナンバー2に抜擢されたものの、現段階では習近平の後継者とはとても見做すことはできないだろう。つまり、習近平氏は3期目どころか、4期目の可能性もある。もっとも以前から中国政治を見ている専門家は、習近平は2035年頃まで君臨するだろうと言われてきたので、違和感はない。但し、これほどまで徹底的に権力を集中し、邪魔な党員を排除するとは、専門家も想定していなかったであろう。

市場は、この中国の変化に懸念を示している。名実とも独裁体制となった習近平氏が率いる中国共産党が、経済よりも理念を優先し、中国のハイテク業界への圧力を強化したり、ゼロコロナ政策を長期化したり、あるいは台湾に対して圧力を強める等の様々な懸念だ。こうしな中で、11月にはインドネシアのバリ島におけるG20のタイミングで、米中首脳の対面会談が模索されているとのことであり、そこでの米中の議論が注目される。なにしろ党大会を終えた習近平と、中間選挙を終えたバイデン大統領との会談は、注目されることは間違いないし、そこに仮にプーチン大統領も参加するなら、ウクライナ戦争の停戦への思惑も高まるかもしれない。いずれにせよ、全く成果のない米中首脳会談が組まれるとは思えない。バイデン政権は、予定調和型であり、この両者の初会談が実施されるのであれば、何らかの成果は期待できるのである。この点は、出たとこ勝負のトランプ前大統領の外交とは違う。

5.日本株と来週の見通しについて

日本株は、外国人投資家の関心が盛り上がっていない。岸田首相の支持率が低下している中、国会の開会中に山際大臣が辞任となり、岸田総理は異例の謝罪を行った。日本企業の決算発表が徐々に本格化するなかで、欧米に比べた日本企業の業績の堅調さが目立つ展開になれば、徐々に下値を切り上げると思われる。統合経済対策として、第二次補正予算の一般会計は29.1兆円、財政支出39兆円、事業規模で71.6兆円の対策となるようだ。普通なら株高となるはずであるが、残念ながら評判がよろしくない。低迷する支持率回復のために、数字を積み上げたとの評価のようだ。但し、日本の需給ギャップが15兆円程度不足しているとの見積もりが正しいなら、これだけの財政政策は、国内の景気には間違いなくプラスとなるであろう。外国人投資家の日本株フローは、10月の第3週も売り越し超となった。(下図)

日本の円金利については、今週の日銀金融政策決定会合では、黒田日銀総裁は全くブレない姿勢を示した。金融政策決定会合を受けて、投機的な円金利のポジションはいったん解消を迫られている。6月と同じパターンだ。但し、やはり先行きの政策変更の期待は、なかなか根深いようだ。

20年金利のチャートが下だ。(下図)毎回、金融政策決定会合のたびに、思惑で金利は上昇し、結局はどすんと落とされる。投機筋としては、黒田総裁の任期後は必ず、報われると想定しているのだろうが、20年金利については、国内の生損保を中心とした需要は相当に強いと思われる。

さて、来週は非常に重要な週となりそうだ。米国株にとっても転換点となる週かもしれない。年末に向けて更に上昇を継続できるか、あるいはベアマーケットラリーに終わるのか。11月1日のISM製造業景況指数は、いよいよ節目の50割れが予想されている。2日はFOMCだ。75bpの利上げが見込まれるが、市場の関心は12月以降の利上げ幅や、今後の景気動向、更には補完的レバレッジ規制などの債券市場の流動性にも拡大するだろう。米国の決算発表は、今週がひとまず山場であった。来週は医療、バイオ関連がちょこちょこ出てくるが、11月3週目の半導体や、小売り、アパレル関連までは、ちょっと小休止だろう。決算発表という点では、いよいよ日本が前半戦のピークとなる。31日のレーザーテック、1日はTOYOTAやソニー、2日はエムスリーなど盛りだくさんで、31日の月曜日だけで300社以上の発表が予定されている。そして週後半は雇用統計だ。失業率がしっかり上昇してくれるかどうか。日経平均の予想レンジは、27,000円~28,000円を想定している。

最後に気になる地政学リスクを取り上げたい。ロシアが米国の商業衛星を報復の標的となり得ることを表明した。これは、本当に実行されたら、かなりリスキーである。核兵器の使用は、ロシアにとっても国家存亡危機に該当しないと、簡単には使用できない。しかし、商業衛星への攻撃のハードルは、核に比べればかなり低いだろう。しかし、これまで世界の戦争史で衛星破壊攻撃が実戦で行われたことはない。ロシアは衛星破壊ミサイルの「ルードル」を保有しており、その実験にも成功している。中国もこの分野で成功している。宇宙には既に多くの人工衛星が打ち上げられているほか、「宇宙ゴミ」と呼ばれる大小の破片が大量に存在している。ケスラー症候群という言葉をご存知だろうか?1978年にNASAのドナルド・ケスラーが提唱したシナリオで、人工衛星の衝突が次の衝突を招いて連鎖反応を起こし、しまいには低軌道での活動ができなくなるというものだ。軌道上にある物体同士がぶつかって破片が散らばると、その破片が別の物体にぶつかってさらに多くの破片ができる。それがさらに別の物体にぶつかるというように、破壊するものが何もなくなるまで衝突が繰り返されるという。これが発生した場合、GPSが使えなくなるほか、地球上の軌道が残骸に溢れ、新たな衛星も打ち上げることが難しくなるほか、大気や自然災害も含めて、どんな影響が二次的に生じるか分からないとも言われている。もちろんGPSが使用できなくなれば、米国の軍事作戦や近代戦はお手上げとなるだろう。そして、軍事だけでなく、世界の民間のビジネスや移動にも想定不能なダメージが出る可能性もある。ロシアも実際に報復するにしても、大量に人工衛星を破壊することはなく、見せしめに行う程度とは思われるものの、これは市場には全く織り込まれていないリスクのため、注意したいニュースであろう。

この記事が気に入ったらサポートをしてみませんか?