来週の相場見通し(3/6~3/10)

1.はじめに

2月の主役は、米金利であった。米国経済指標が軒並み上振れたことで、市場はインフレ鎮静化の道が、2%の物価目標に向けた平坦な一本道ではなく、「Bumpy Road(でごぼこ道)」であることを再認識した。市場の目を覚まさせたのは、FRBによるタカ派的なメッセージではなく、堅調な米国経済指標であったわけだが、これは逆に言えば、今後とんでもなく悪い経済指標やインフレ鈍化の指標が出てくると、市場のムードはまた大きく変化するということでもある。そして、その可能性は否定できない。何故なら、エコノミストの予想値と実績値の乖離がかなり大きくなっているからだ。経済データの単月の信頼性が大きく低下しているのだ。これは、色々な要因があると思われるが、異常気象の影響も大きく、どうしようもないだろう。数カ月分のデータをまとめて分析して判断しないと、経済指標に右へ左へと振り回される展開になる。下の図はブルムバーグECOサプライズ・インデックス(米国)の2010年~2012年の平均チャートである。エコノミスト予想と実績値の乖離を指数化したものだ。「0」に近いほうが乖離が小さい。やはり冬場はエコノミスト予想は当たらないようだ。

さて、3月の市場の主役は何であろうか?もちろん、「米金利」、「不安定な米国経済指標」が主役であろうが、それに加えて「欧州市場」と「リスクフレーレート・リスク(後述)」も加わりそうだ。準主役は「日銀」だろうか。今回は、3月の主役となるであろう、こうしたテーマを中心に、今の市場環境を整理する。

2.米国債券市場

① 君主豹変した市場のFF金利織り込み

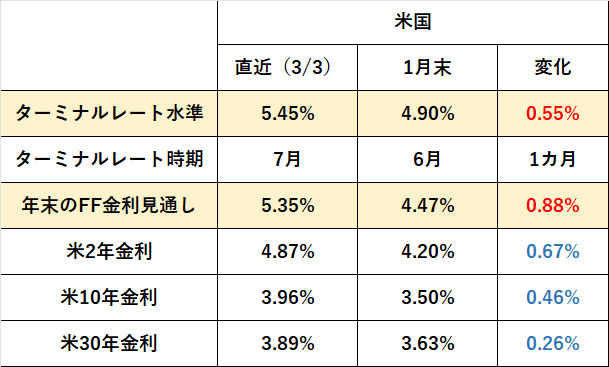

2月は米国の一連の強い経済指標を受けて、市場が「FRBの早期利上げ打ち止め、利下げ」という期待を諦め、FF金利のターミナルレートの大幅な修正を行い、短期金利を中心に、米金利は大きく上昇する波乱の1カ月となった。下のチャートは、1月末と直近のFFレートの織り込み、米金利の水準を比較したものだ。

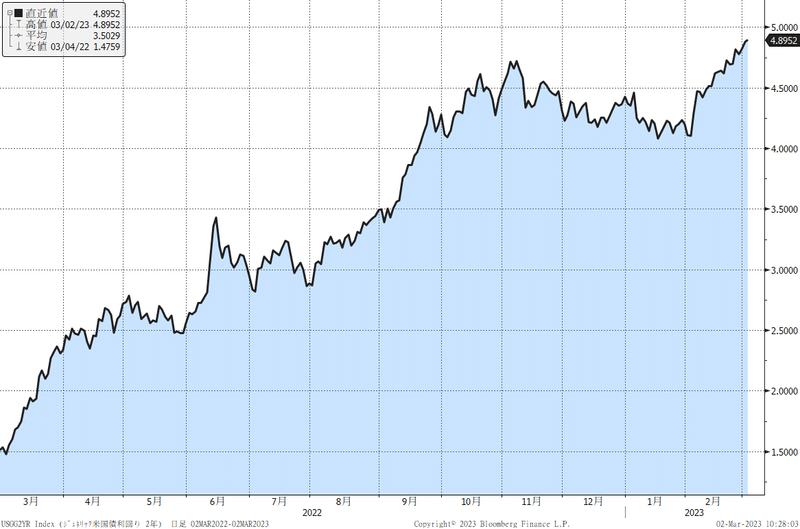

かなりの急激な変化だろう。ターミナルレートは5.5%近辺まで織り込まれた。はっきり言ってやり過ぎの感が強い。ターミナルレートの水準修正に伴い、短期の2年金利が4.9%に到達した。下のチャートのように昨年のピークを越えたということだ。

昨年までは、FRBが何を言っても耳を傾けなかった市場が、2月には君子豹変した。FRBに耳を傾けたというよりは、強い経済データに打ち負かされた感じだろう。下のグラフは、23年末のFRBのドットチャートと、これまでの市場の織り込みの推移である。ついに、市場はFRBを追い越したということだ。

余談だが、サンフランシスコ連銀が、代替FF金利の公表を開始している。これは、米国債の主要年限の金利や社債、住宅ローンレート等をもとに作成された新たな金融環境指標であり、FRBメンバー内で注目されている。要はこの金利が高ければ、FRBメンバーにとって、金利が「十分に経済を引き締めている」との材料になるということだ。この代替FF金利は2月の金利上昇等を受けて大きく上昇するかと思われたが、2月は6.3%と前月の6.1%からの小幅の上昇に留まっている。今後注目していくべき指標の1つだろう。

② 米長期金利の見通し

市場が既にFRBよりもタカ派的な水準までターミナルレートを織り込んだことから、短期金利主導の長期金利上昇は、少なくとも次のFOMCまでは限定的だと思われる。但し、米長期金利が一段と上昇する要因が3つある。1つはイールドカーブの形状の問題、2つ目は欧州金利上昇、3つ目は米国債の流動性の問題だ。

まずイールドカーブの形状についてだが、私はこれまで短期金利の上昇はそろそろピークになるが、中期金利の上昇が長期金利を上昇させる可能性が高いと指摘してきた。そして、5年金利が4.3%に達することで10年金利は4%を超えるだろうと予測してきたが、今週の市場で5年金利は4.3%に到達した。ゆえに、ひとまず米長期金利上昇は、この辺までかなと想定している。5年金利が4.5%を超えて、10年金利が4.3%を超えていくのは、メインシナリオではなく、リスクシナリオの位置付けた。

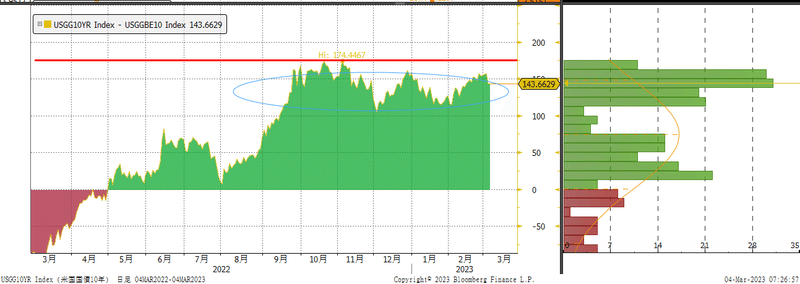

但し、昨年11月以降、2年と10年のスプレッドは約70bpの逆イールドで安定してきた。現在は約90bpに拡大している。このスプレッドが平均の70bpまで縮小すると、10年金利は4.20%近辺に上昇しても不思議ではない。この10年金利の4.2%というのは、かなり重要なレベルとなる。それは、実質金利が株価を急落させる可能性が高いからだが、これは後ほど取り上げたい。

2点目は、欧州金利の上昇が加速している点だ。どうしても、英国金利や欧州金利が上昇すると、米金利も連動する。特に理屈があるわけではない。市場ではよく、「何で英国の金利が上昇すると、米金利が上がるのか?」ということが話題になるが、皆こう言う。「だって、いつもそうだから・・・」また、日銀金融政策を変更して、円金利が上昇すると、欧米金利も上がると信じられている。日銀の金融緩和政策は、債券市場の最後のアンカーだそうだ。その日銀が政策変更をするということは、世界の債券市場にとってネガティブで金利が上昇するらしい。全く論理のない勝手なストーリー―である。笑ってしまうのだが、現実の短期的な市場は、そんなことで動いてしまうのは事実だ。さて、その欧州金利については、株価とあわせて後ほど取り上げる。

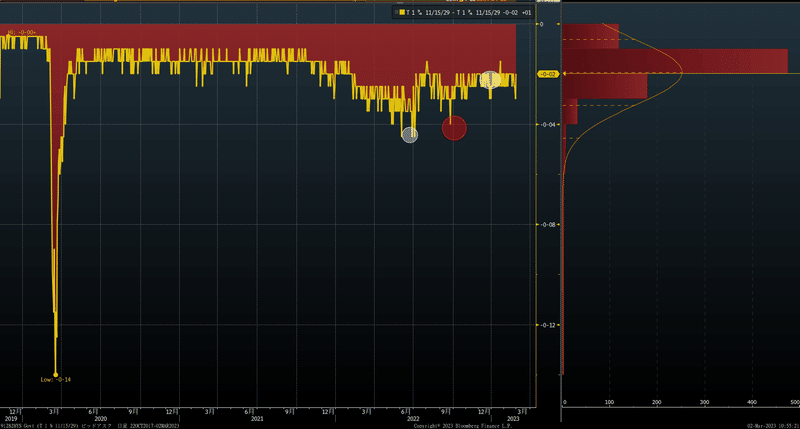

3点目は、米国債の流動性だ。昨年は米国債の流動性が低下していた。毎日がクリスマス休暇のような状況だった。下のチャートは、米国債のとある1銘柄のオファーとビットの差である。この差が小さいほど、市場に流動性があることを示し、拡大するときは、市場ができるだけ米国債券を取引したくない=流動性低下の状況を示す。

コロナショック後に、市場では流動性枯渇が起こり、オファーとビットは異常な開きとなったが、FRBが大量に債券を購入することで、流動性危機は回避された。その後はこの差は縮小していったが、昨年はFRBがどんどんタカ派に転換するなかで、このスプレッドは常時広がった状態が継続した。今年は、昨年とは異なり、2月に金利が急上昇するなかでも、市場の流動性は保たれている。流動性があるということは、投資家の債券投資への需要があるということだ。今年の2月の米国債入札も堅調であり、これがターミナルレートの急激な上方修正の中でも、米長期金利はパニックではなく、ゆっくりと金利が上昇していることの要因だろう。

特に金利上昇時は、米国30年債の水準が長期金利の重要なファクターになる。今週は30年金利が4%に到達する局面もあったが、週末の市場では30年金利が大きく低下して、長期金利を引き下げた。(下図)この30年債への年金勢等からの強い需要が、米長期金利の上昇を抑制している。

このように、米国債の短期的な流動性は問題ないものの、先行きはやや不透明だ。3点ほど指摘しておきたい。1つは米国予算局が発表した23年の財政収支見通しが大きく悪化したことだ。左が歳入と歳出、右側が財政赤字の見通しである。23年は1.4兆ドルの財政赤字が見込まれているが、これは前回の予測値から大きく拡大している(約3千5百億ドル以上悪化)。すなわち、四半期定例入札の発行スケジュールで国債の増発が行われる可能性が高い。

ちなみに余談になるが、CBO(米国予算局)は、先行きの前提となる金利も提示している。3ヶ月T-billについては低下基調を見込んでいる。FRBが利下げに転じることを想定しているのだろう。しかし、10年金利は3%後半で長く横這いになることを見込んでいるようだ。

流動性懸念の2つ目は、米国債務上限問題だ。今のところ、財務省の資金繰りが行き詰まるXデーは7月~8月頃と推測されている。5月頃から市場は、徐々にXデーの話題が盛んになるだろう。民主党と共和党の交渉動向次第では、米国債のデフォルト、格下げが意識され、米国債取引の流動性は低下する可能性がある。

三点目は米銀へのストレステストだ。23年のストレステストは、なかなか厳しいシナリオだ。(下図)

22年末の各銀行のバランスシートを基準にストレステストを行うはずであり、今から急にリスクを抑えるわけではないが、仮にストレステストに合格できない金融機関が出てくると、リスク量を落とすという思惑、あるいは米国債投資を手控えるとの思惑から、流動性に影響を及ぼすかもしれない。

整理すると、短期的には米国の長期金利は4.2%程度まで上昇する可能性はあるものの、既にオーバーシュートの領域であろうと思われる。次のFOMCでターミナルレートが現在の市場よりも大きくタカ派的になる状況にでもならない限り、米金利は当面は3.75%~4.25%程度のレンジで膠着すると想定している。但し、先行きについては経済指標と、債券市場の流動性の状況により、変化していくだろう。

3.米国の経済指標

① 堅調な労働市場

相変わらず、労働市場は堅調だ。新規失業保険申請者数は、依然として上昇してくる兆候はない。2010年~コロナ前までの平均である約30万件(赤線)と大きな開きがある。

今週は昨年第4四半期の単位労働コストの確報値が発表された。速報値は1.1%だったが、これが前期比年率3.2%に大幅に修正された。市場予想では1.7%程度が見込まれていた。ちなみに第3四半期の数字も2.0%から6.9%に上方修正された。(指数改定によるもの)この労働コストの大幅な上方修正も、賃金インフレを連想させ、米金利上昇要因で反応した。

次に解雇率を見ておきたい。昨年から米ハイテク企業を中心にリストラが相次いでいるが、米国の労働市場における全体の解雇率は過去最低水準にある。下の図はレイオフも含めた解雇率データである。2000年代の平均は1.5%であったのが、21年の22年の平均は0.9%まで低下した。この0.9%とは、2010年代の最低値である。つまり、米企業は解雇してしまうと、再雇用が難しい状況を経験する中で、解雇には極めて慎重になってきたのである。これから少しづつ状況は変化してくるだろうが、米国の労働市場は、いろいろとコロナ前と変容している点は重要だ。

労働市場の変容という点では、面白いニュースがあった。アマゾンの従業員が、会社側のオフィス復帰の命令に対して、「働く場所を選ぶ権利」を求める嘆願書を準備しているというものだ。これは、私が以前から指摘していることだが、労働者は一度手に入れた働き方を勝手に「権利」と思うものだ。在宅勤務が、自分のライフワークバランスに有益だと感じたなら、それを認めない企業は、従業員のことを考えないブラック企業と考えるものなのだ。ゆえに、アフターコロナの中で、労使関係をコロナ前まで戻そうとする企業には人が集まらず、在宅勤務などを認める企業には人が集まるという、労働市場内で不均衡が目立つようになる。ゆえに、賃金上昇率はゆっくり低下するとしても、求人件数は高止まりやすいと思われる。いずれにしても、今回のコロナショックは後から振り返ると、米国の労使関係を大きく変えたイベントとして研究対象になるであろう。

② インフレ関連指標

ISM製造業指数の個別項目の中で、支払い価格が急反発した。これも従来から指摘したことだが、既にコロナ前の水準まで支払い価格の水準は戻っているため、このように上昇することは当然あるだろう。これをもって、財のディスインフレなど全く生じていないというのは間違いだ。

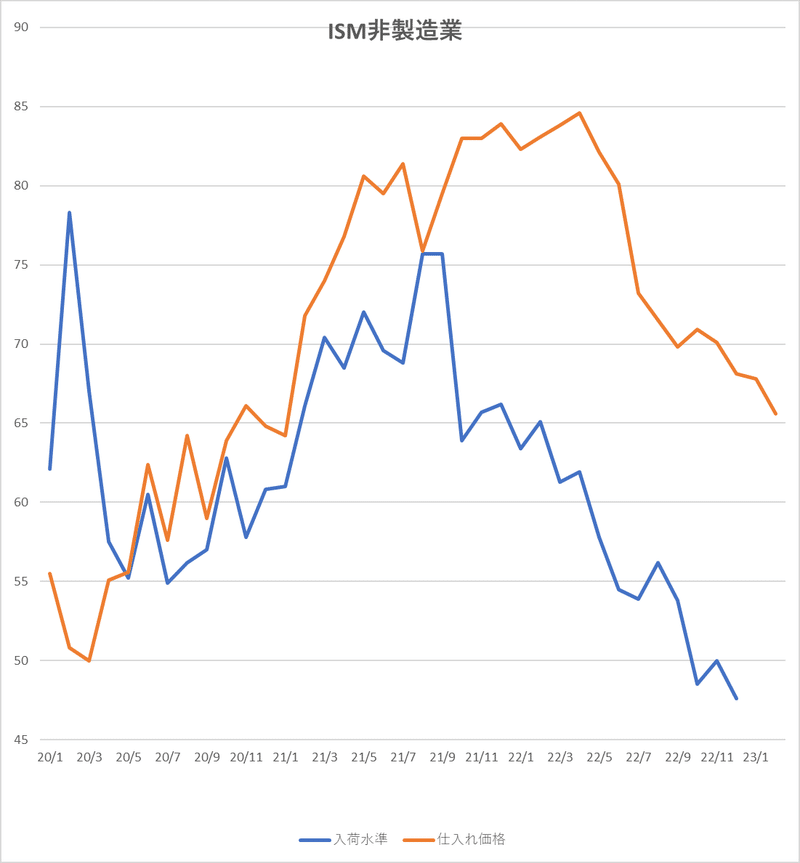

ISM非製造業は仕入れ価格が下のチャートのように下落しているが、これは依然としてコロナ前の水準に戻っていないからだ。まだ低下余地はありそうだ。

グローバル・サプライ・チェーン指数は下のチャートだが、こちらも順調に低下してきた後、足元では下げ止まっている。コロナ前の緑色のレベルまで落ちていない。ゆえに、やはり財のディスインフレなど確認できないとの声もあるのだが、それも安易すぎる。安全保障によるサプライチェーンの見直しなども起こっているし、半導体もそうだが各種の製品でサプライチェーンの状況は異なるため、だんだん低下スピードは落ちるのは当たり前なのだ。

市場では、ここもとの強い経済指標の連続で、あたかも米国のインフレが抑制されていないようなムードで語られている。米国経済が堅調なのは確かだし、インフレも「Bumpy Road」で簡単には低下しないだろう。しかし、間違った道を進んできたわけではない。あまり極端から極端に見通しを変えるのはリスクが大きい。少なくとも、CPI等の市場の注目が高いデータは、これから前年比ベースでは低下していく。この2月から6月は下のチャートのように、1年前にインフレが大きく上昇したことから、ベース効果が大きく効いてくる。但し、総合とコアでベース効果が異なる点は注意しておきたい。

市場はベース効果を十分に認識しているため、前年比ベースは意味がなく、前月比に注目するが、それでもCPIが4%台に突入し、3%台を目指す低下となると、2%物価目標への距離感が一気に近く感じられることから、市場のムードとしてはインフレ抑制が意識されるだろう。これは繰り返し指摘しておきたいが、米国のインフレ率については、当初から4%程度までの低下は自然体で起こると想定されている。問題はそこから2%に向けて低下するのか、そのレベルで高止まるかなのだ。

4.欧州市場

欧州市場は、色々な意味でマーケットの潜在的なリスク要因になっている。下の図は1月末と直近までの市場のターミナルレートの織り込みの変化である。欧州についても大きく水準調が行われた。

私は、欧州長期金利はまだ上昇すると想定している。ドイツ10年金利は3%を超えるだろう。米国長期金利の場合は、米30年金利への強力な需要が長期金利の上昇を抑制するが、欧州にはそういうアンカーの存在が弱い。コアインフレ率が過去最高を更新し、ECB内でタカ派がますます勢いづいているなか、ドイツ長期金利はドイツ2年金利を追いかける展開になると思われる。3月からECBも量的引き締めを開始した。月額150億ユーロであり、償還される債券の約半分を再投資しないことになる。今週は、ECB内でその影響力がますます高まっているシュナーベル専務理事が、ECBのバランスシートが不必要に巨大であり、金融政策の効果を損ねているとの主旨の発言をしている。ECB内では今後、ターミナルレートの更なる引き上げに加えて、量的引き締めのペース拡大も議論となるだろう。欧州金利には間違いなく、上昇圧力となる。

そういう欧州金利が更なる上昇が想定される中にあって、欧州株が堅調過ぎる。(下図)

欧州株が堅調な要因は、「①天然ガス下落と暖冬で冬場のエネルギー危機を回避」、「②中国経済の急回復」、「③12月の超タカ派なラガルド総裁のトーンダウン」、「④比較的好調な企業業績」であろう。しかし、②以外の要因は、先行きは相当怪しい。そこに加えて、ウクライナ戦争の影響、欧州国内の政治リーダーの基盤の危うさ、今後想定される「ユーロ高」を鑑みると、欧州株が下落する可能性が高いと思われる。

5.リスクフリーレートのリスク

米国の短期国債6カ月物が5%を超えてきた。今年は米国債務上限問題が控えているものの、普通に考えると世界1の大国である米国の6カ月物国債は、ほぼリスクフリーだ。流石に6カ月間で米国が破綻国家になることは想定できない。そのリスクフリーな短期国債に投資するだけで5%のリターンが得られる世界になると何が起こるのか?下の図は過去の6カ月物短期国債の推移であるが、5%を超えてくると、歴史的には新興国で通貨危機が何度も発生している。新興国から資金が引き上げられ、米国短期国債に向かうことで、新興国の通貨安が急速に進行してきたのだ。これが、リスクフリーレートのリスクである。もちろん、過去の教訓で新興国の債務状況は以前よりも強固になっていたり、外貨準備としてのドルを蓄えているなど、状況は異なるものの、脆弱な新興国の通貨危機が波及するリスクには十分注意する必要があるだろう。過去の教訓は忘れるべきではない。

6.株式市場

① 実質金利

2月は米金利上昇により、さすがに米国株も上値が重くなり、下落基調となったものの、昨年とは状況が全然異なることが印象的だった。一言で言えば、底堅いのだ。色々な要因があるものの、特に金利上昇時にはプレッシャーを受けるハイテク株が強いのだ。その中でも半導体関連は強い。下のチャートはフィラデルフィア半導体指数であるが、2月は米金利が1月の金利低下の全戻しになったのだが、株価は1月の水準から大きく上昇したままだ。

個別株の状況は色々あるのだが、総じて言えば、やはり米国名目金利は大きく上昇したが、実質金利は依然としてレンジ内で推移していることが安心材料になっていると思われる。下のチャートはお馴染みの米10年の実質金利であるが、2月には上昇したといっても、その水準はレンジ内の動向である。(下図)

私が米朝金利が4.2%を超えてくると危険だと指摘しているのは、米期待インフレ率があまり大きく上昇しないと仮定すると、米長期金利が4.2%を超えてくると、実質金利は1.7%の領域となり、レンジをブレイクする可能性があるからだ。実質金利が1.7%台を超えて2%台をトライするようになると、米国株は無傷ではいられない。今は、そういう状況ではないので、金利上昇の中でも、米国株は強いという一面があるのだ。

② 米国株の業績見通し

22年第4四半期の決算もほぼ終了した。今回も終わってみれば、事前予想よりも約7割の企業で売上も利益も上回った。いつも通りの光景である。但し、先行きの見通しはアナリストは下方修正を相次いでおり、利益見通しは引き下がっている。S&P500の23年(通年)の利益について決算前の段階では4.4%の増益が見込まれていたが、足元では1.5%まで低下している。(下図)ちなみに、下の図では11業種毎に分けている。意外と知られていないのが、企業の分類である。例えばGAFAMと言われるものの、マイクロソフトは「情報技術」の区分けだが、アルファベットやメタは「通信サービス」であるし、ウオルマートが「生活必需品」に対して、ターゲットは「一般消費財」であるなど、イメージと異なるものもあるだろう。

いずれにしても、米国株は業績が下方修正されている中で、株価はそこそこ堅調なため、バリュエーションは割高になっている。もっともバリュエーションなんてものはいい加減なのであるが、実質金利が上昇した場合には、市場の関心がバリュエーションに向かうため、そこは要注意だろう。

③ 日本株

日本株は2万7千円台で膠着する展開が継続してきた。しかし、今週末の海外市場で日経平均先物は2万8千円台を上抜けた。膠着時間が長かっただけに、上に向かい始めると勢いは強いかもしれない。日本株の今年前半のリスク要因は、黒田総裁から新総裁へ移行すること、それに伴い大幅な円高進行が起こることであった。しかし、この総裁移行問題は、「驚くほど円滑に消化」された。今では植田新総裁に過剰な期待感も出ているほどだ。そこに加えて、中国景気も急回復していることや、米国ハイテク株も底堅いという環境なので、日本株は動意が出てくれば、上値余地はあると思われる。下の図は、外国人投資家の日本株へのネットフローだ。2月は1月に連続して、2カ月連続の1兆円以上の買い越しとなった。もちろん、岸田政権誕生後としては初めてのことだ。

但し、欧米金利の上昇リスク、3月の日銀金融政策決定会合リスクもあるので、来週については利益確定売りが一段の上昇を抑えると思われる。

7.来週の見通し

来週は7日、8日とパウエルFRB議長の議会証言がある。9日は米国の求人件数、10日は雇用統計と労働市場関連の注目データが公表される。3日に半期に一度の「金融政策報告」が公表されたが、今回は「何故、労働力人口の回復がこれほど緩慢なのか?」についての複数の研究に触れられている。労働力人口の不足の半分は、労働参加率の低下が原因であり、それは人口動態とリタイアの急増で説明されるとのことだ。残りの半分は、人口増加ペースが低下していることであり、その要因はコロナで死亡率が上昇したこと、移民流入ペースの鈍化であるとされている。労働市場の動向が注目される。

そのほか、来週はブラックアウト期間前の週となることから、FRBメンバーからも色々な発言が出るだろう。最近、「1970年代の教訓」について、世界の中央銀行のメンバーが再び口に出す機会が増えている。先般はベイリー英国中央銀行総裁も言及していた。1970年代の教訓とは、インフレ抑制に失敗したバーンズFRB議長時代の教訓であり、そこから得たことは「高いインフレを抑制するためには、決して手を緩めてはいけない」というものだ。私は米長期金利は2月の3.3%から4%まで上昇したことで、これ以上の長期金利上昇は限定的と見ているが、来週の指標やFRBメンバーのタカ派コメントで4.2%近辺までのオーバーシュートはあり得ると警戒している。

そして3月9日、10日は黒田総裁の最後の金融政策決定会合が開催される。エコノミスト49人の調査では9割が今回は現状維持、4月の最初の会合での政策変更見通しが20%、6月に40%が見込まれている。つまり、来週の会合は現状維持という見方が圧倒的に多い。しかし、私は今回の会合もライブだと思っている。YCCの変動幅の拡大があっても全く驚かない。日銀が1日発表した「債券市場サーベイ」の2月調査によると、債券市場の機能度に対する市場参加者の見方を示す機能度判断DIはマイナス64となり、過去最低を更新した。これほど機能度が低下しているのに、それを放置して、次の総裁に任せるということを、黒田総裁は良しとするだろうか?3月決算前であり、円金利が上昇してしまうと、金融機関の決算に影響するとの声も強いが、どちらにしても、それは来年度起こってしまう問題だ。また、足元は3月にYCC変動幅を拡大しやすい金融環境でもある。為替水準が円安に戻しており、政策変更で円高に多少振れても影響が小さい。日経平均株価も上昇している。

上の図は、外国人投資家と、地方銀行(第一地銀+第二地銀+信金、その他)の円債の長期債への月次フローだ。外国人は昨年以降、超ショートポジションを積み上げている。累積すればかなりの規模であり、恐らく「噂で買って、事実で売る」の格言通り、YCCの変動幅が1%に拡大されたら、外国人はショートポジションを利益確定するだろう。そのことで円金利はYCCが1%まで拡大されても、実際の10年金利は1%に届かない可能性も十分ある。地方銀行については、黒田総裁の後退リスクから少しづつ、円債ポジションを落とす中、今年の1月は一気に売却している。すなわち、売るべきものは売り、残りの円債は基本的には満期まで持ち切る覚悟だろう。むしろ円金利が1%に上昇する局面では、円債に投資すべく待ち構えている状態だ。こうした状況も来週の会合で黒田総裁が、最後に動いても不思議ではない要因だ。

3月会合でサプライズがあった場合は逆張りが有効だろう。円高に急激に触れたら、そこはドル買いの場となるし、日経平均が下落すれば、そこも買い場となる。「今回のサプライズ=当面のサプライズ要因解消」という構図になると思われる。さて、来週も忙しくなりそうだ。来週の日経平均の予想レンジは、2万7,500~2万8,500円を想定している。

この記事が気に入ったらサポートをしてみませんか?