来週の相場見通し(4/22~4/26)①

1.はじめに

今週は、週末に中東の地政学リスクが拡大して、一時はパニック的な展開となった。これについては、後ほど取り上げる。今回のテーマは「大局観」と「葛藤」である。大局観を持って、市場が抱えている様々な「葛藤」を見ていくことで、市場の状況を整理していこう。色々と取り上げたいことがあるので、分割して可能な限り配信しようと思う。

2.米国の葛藤

(1)FRBと市場の葛藤

FRBに対する市場の信頼感が揺らいでいる。下のグラフは、今年のFRBによる利下げ回数に対する市場とFRBの見通しである。FRBは、これまでのところ、24年の利下げ見通しを3回としており、昨年12月から大きな変更をしていない。それに対して、市場の織り込みは年初は一時は7回もの利下げを見込んでいたが、それが徐々に回数を減らし、現在は1回程度まで低下している。僅か数カ月間の間に、これほどドタバタしていることも珍しい。FRBと市場の織り込みが合致していた期間は、3月前半以降のほんの僅かしかないことに驚く。

なぜ、市場とFRBの見通しが、これほど相違するのだろうか?1つはFRBのメンバーが、FOMC以外の場所で金融政策について様々な発言をするためである。各メンバーが、「利下げは急ぐ必要がない」とか、「状況によっては利上げがあり得る」であるとか、講演においてあるいは記者の質問に対して、自由に発言している。公式の金融政策の場はFOMCであるのだが、場外での情報発信が激しいのだ。FRBもこうした発言を通じて、市場とコミュニケーションを取っている側面もあるのだが、ニュースは一部が切り取られることも多いので、市場は時に勘違いして、ドタバタしているように思える。

2つ目の理由は、市場に大局観が欠如しているためだ。最近の市場について、私はあまりに短期的な情報に踊らされて混乱しているように思えてならない。そうなりやすい相場であることは確かだ。市場は以下のような要因により、混乱しているのだ。

・FRBメンバーの自由な発言(FOMCの公式見解とのズレ)

・パウエルFRB議長の言葉のトーンの変化(タカ派→ハト派→タカ派)

・総じて堅調な米国経済指標と、局所的に弱い経済データの混在

・利上げ局面における過去のアノマリーとの相違点の多さ

・インフレ再燃への恐怖

・中立金利上昇への警戒感

・近いようでなかなか実現しない最初の利下げ

・生成AIやAI半導体が一時的なブームではないかという不安

・昨年10月以降のあまりに好調な株価動向の解釈

上記のような要因により、市場では短期金利も中長期金利もドタバタしている。大局的に市場を捉えれば、大事なことはまず次の点である。

「FRBの次の行動は『様子見』か『利下げ』であり、『利上げ』は全くメインシナリオではない」

その上で、以下の点を改めて認識しておくことが重要だろう。

① 短期金利と長期金利をまずは分けて考える。

② インフレは9%台から3%台まで低下してきた。

③ FRBの目標は「物価の安定」と「雇用の最大化」の2つ。

④ 現在の米金利の水準は短期も長期も低くはない。局所的に米国経済にダメージを及ぼしている。

⑤ 米国以外の国々は、利下げサイクルに突入する。

FRBの利下げが後連れしようが、次の行動が利上げではなく、利下げであることに変化がなければ、あまりドタバタする必要はないのだ。次の行動が利上げになると、ストーリーは大きく変わってくるのだが、FRBメンバーの中に利上げをメインシナリオにしている人は誰もいない。タカ派なメンバーでさえ、「インフレが長引いた場合には、現状の金融政策を辛抱強く維持することが適切」と言っているのであり、このことは「今のFF金利の水準自体は、景気に抑制的であり、時間をかければ効いてくる」という意味である。

ここが崩れなければ、債券市場はパニックにならない。2022年や2023年に債券の投資家(買い手)が市場から消えてしまったのは、FRBがどこまで利上げするかの着地点が不明だったからだ。これは債券プレイヤーにとっては恐怖である。しかし、FRBの利上げサイクルが既に終了しており、いずれ利下げが開始されるのであれば、債券市場のプレイヤーは何らかの理由で金利が上昇した場合は、その金利水準に魅力を感じて、リスクを取る。買い手不在にはならないのだ。4月の米国債入札はCPIショックの直後であったことから、低調な入札になった。特に10年債入札は酷かった。しかし、今週の米国20年債入札も、ドイツの30年債入札も堅調であったことは、金利が上がれば債券の需要は増加することを示している。

下のチャートは、赤いラインが米10年金利であり、黒い下のラインがMOVE指数(債券市場の変動率)を示している。今年は年初から米金利は上昇していたが、MOVE指数は低下していた。つまり、市場は金利上昇に全く怯えていないことが分かる。今月のCPIショック後に、米金利が4.5%を上抜けたことで、MOVE指数も急上昇しているものの、それでもその水準自体は。それほど高いわけではない。明らかに22年や23年のFRBが利上げサイクルの途上であるときとは、状況が異なっている。

FRBが「次の金融政策変更は利上げ」をメインシナリオにするためには、インフレの急加速が必要だ。そういう状況でないのであれば、FRBは金利を引き上げるのではなく、「現状維持の時間軸」を伸ばすことでインフレを抑制しようとするだろう。そうであるなら、米2年金利は5%を大きく上抜けることは難しい。まず前提として押さえておくべきは、「2年金利は5%を大きく超えない」という点だ。それだけでいい。もちろん、このシナリオも中東リスクで原油が130ドルに跳ね上がったりすると、状況は変化する。あくまで、足元の前提だ。

2年金利が大きく上昇しないとすると、次に長期金利がどうなるかである。

仮の話として、今のFF金利が米国経済にとって全く懲罰的な水準ではなく、景気抑制に効いていないとすれば、長期金利が2年金利よりも高くなって、逆イールドが解消するような展開が想定される。2年金利が5%近辺、10年金利が5.5%の順イールドというイメージだ。しかし、その可能性は低いだろう。米国経済は、局所的には高いFF金利の影響を受けている。米国経済は底堅いのだが、長期金利が2年金利を追い越して、5%を大きく超えていくような状況ではない。その点については、次の「米国経済の葛藤」で取り上げる。下のチャートは10年金利と2年金利のスプレッドであるが、▲20bpより縮小するのは難しい状況が継続している。2年金利が5%前後なら、特別の状況でなければ、10年金利は4.8%まで上昇する程度であろう。私は、そこまで上昇しないと見込んでいるが・・・

米国の逆イールドが解消するのは、FRBが利下げサイクルを開始した後になるだろう。2年金利が大きく低下する中で、10年金利の下げが鈍く、イメージとしては3.5%~4%近辺で2年金利と10年金利がフラットになり、その後に逆イールドが解消に向かうと見込んでいる。

ちなみに私は、依然としてFRBは6月から7月に最初の利下げに着手し、12月に追加利下げをすると予想している。しかし、その予想が当たろうが外れようが、長期金利については現状のレベルから大きく上昇するとは思わず、4%台半ばの米長期債は買い目線だ。しかし、米国債と欧州債を比較すると、明らかに利下げサイクルが明確な欧州債のほうが魅力的なので、どうせ購入するなら、米金利につられて引き上げられたドイツ国債を買うのが良いというシンプルなスタンスである。フランス国債は、格下げリスク等があるので、ドイツ国債のほうがベターだろう。

(2)米国経済への葛藤

米国経済が総じて底堅い。昨年末の段階では、学生ローンの返済再開、コロナ禍の過剰貯蓄の枯渇、クレジットカード債務の増加、労働市場の減速により、個人消費が落ち込むだろうと見込まれていたが、今年の経済指標は個人消費も労働市場も驚くほど強い。市場は、高い金利水準のなかでも、減速しない米国市場に対して、葛藤を感じている。葛藤とは違和感であるが、私はその違和感は正しいと思っている。

4月は堅調な雇用統計、CPIショック、そして強い小売売上高が続き、ついに「インフレはでこぼこ道」と言い続けてきたパウエルFRB議長でさえも、利下げに対して慎重なトーンに転じている。確かにこの4月の一連の統計は、米国経済の弱気派にはショックなものであった。

しかし、それぞれを細かく見れば、突っ込みどころは多い。雇用統計は移民の影響やら、パートタイマーの影響が指摘されているほか、CPIの上振れについても自動車保険の前年比22.2%の急上昇で歪められているとも言える。今週の小売売上高は、自動車・部品除きで前月比+1.1%に上昇した。(下図)予想を大きく上回る好結果であった。

GDPに反映されるコントロール・グループの小売りも+1.1%と大きく上昇した。(下図)

しかし、今回の強い小売売上高の項目を見ると、力強く上昇しているのは、下のグラフのように無店舗小売り(+2.7%)とガソリン(+2.1%)である。無店舗小売りの突然の強さの理由はよく分からない。季節調整が影響している。そして、より景気動向の影響を受けそうな百貨店(▲1.8%)、スポーツ・趣味・書籍等(▲1.8%)、衣類(▲1.6%)、電子製品(▲1.2%)、自動車・部品(▲0.7%)など冴えない項目も多い。本当にヘッドラインほど強いのか疑問であり、翌月になったら、いきなり大幅減になるような事態もあり得る状況である。

また金利が再び上昇し、住宅ローン金利は7%台を超えてきた。(下図)

米国の住宅市場は歪んでいる。下のチャートのように中古住宅価格が上昇している。ちなみに3月の価格は、3月として史上最高値を記録した。

なぜ、こんなことが起こるかと言えば、中古住宅が異常な在庫不足状況にあるからだ。なぜ不足しているか?米国では預金金利のほうが、住宅ローン金利よりも高いという状況が発生しており、中古住宅を売り払うのがもったいないという妙なことが発生しているからだ。もちろん全部の住宅ローンではないものの、米国の住宅ローンは30年固定金利が中心のため、コロナ後の金利急低下でタイミングよく借り換えができた住宅ローンホルダーは、超低金利で30年間の住宅ローンを固めた。その後の金利上昇で預金金利も引き上がり、キャッシュフローベースで預金金利のほうが住宅ローン金利を上回ってしまったのだ。

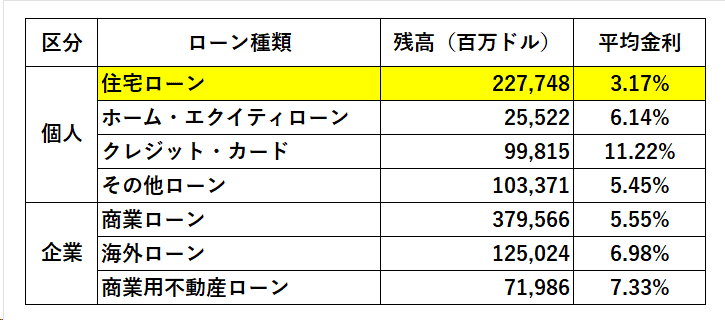

例えば下の表は直近のバンクオブアメリカの決算データの抜粋だ。バンクオブアメリカの住宅ローンの合計が227,748百万ドルあるが、その平均金利は3.17%である。平均で3.17%であるので、2%台で借入している人も相当数いるだろう。米国では4%以上の預金金利を提示している金融機関はたくさんあるし、MMFの金利は5%を超える。預金金利が下がるまでは、住宅ローンを返済する必要がないのだ。それゆえ中古住宅を売りに出す人が枯渇した。

こうした歪みのために、米国人が新規に住宅を取得することが難しくなっている。ちなみにミレニアル世代は、住宅購入適齢期であり、本来なら住宅を必要としている。しかし、手頃な価格の中古物件が枯渇し、高額な新築物件しかないという状況なのだ。下のチャートは、NRA住宅取得可能指数であるが、歴史的な低水準に落ち込んでいる。これは、バイデン政権の悩みの種の1つなのである。バイデン大統領は、今月に強いCPIが出た後に、「FRBは年内に利下げをするだろう」とわざわざコメントしている。大統領がこのような発言をするのは異例である。バイデン大統領は、一般教書演説で「国民が住宅を入手しやすい環境を作る」と宣言し、その後に住宅コスト引き下げのための政策を発表している。しかし、住宅ローン金利が上がってしまっては、一連の政策も台無しになるのである。インフレを抑制しないと支持率が下がると同時に、住宅ローン金利も下げないと支持率が下がる。これはバイデン大統領の葛藤の1つである。

インフレについては、どうだろうか?先般のCPIショックの中身は、突っ込み所が多く、市場の反応は過剰であると思うのだが、それ以外でもインフレは懸念すべき点は色々とある。下のチャートは、ミシガン大学の5年先インフレ期待、1年先インフレ期待ともに上昇している点だ。インフレは9%台から3%台まで大きく低下してきたのに、人々のインフレマインドが低下していない。それどころか、足元でやや上昇しているのだ。ミシガン大学の調査は、母数が少ないものの、一般の人々のFRBへの信頼度とも捉えることができる。更にインフレ期待が上昇するようだと、FRBはタカ派的なメッセージをより頻繁に出すことになるため、要注意である。ちなみに、バイデン大統領に対する不支持の要因では、「移民対策」と「インフレ」が最も不支持率が高い項目である。そして驚くべきことに、最新の激戦州への世論調査では「1年前と比べてインフレが悪化している」との回答が多かったことだ。実際にはインフレは鈍化しているのだが、人々にはその成果が伝わっていない兆候があるのだ。

またNY連銀製造業調査の支払価格、フィラデルフィア連銀の景況感調査の支払価格ともに今年に入ってから上昇している。この流れも注意が必要だろう。

そしてガソリン価格だ。全米平均でもじりじり上昇しているが、カリフォルニア州等の一部の州では全米平均を遥かに上回る価格に上昇している。下のチャートの赤い丸は、過去の大統領選時のガソリン価格だ。更に上昇すると、もちろんバイデン政権には逆風となる水準である。

さて、ここまで米国経済を俯瞰してきたが、私が主張したいことは、やはり高いFF金利が維持されていることで、色々と米国経済に局所的に痛みや歪みは出ているということだ。そして、コロナの影響で人々のライフスタイル等が変化したことで、過去の季節調整値がずれたり、一部の経済統計が経済の実態を示せなくなっている可能性もあり、4月には強い経済データが続いたものの、5月の経済データはいきなり減速して、市場を驚かせることもあり得るということだ。そうなると、市場はまたドタバタとFRBの利下げ見通しを修正するだろう。こういうドタバタゲームには、あまり巻き込まれないほうがいい。特に株式市場においては、FRBを無視するくらいでちょうどいい。それは次に取り上げる。

(3)米国株式市場の葛藤

米国株式市場をまずは俯瞰しておこう。下のチャートは、昨年10月末を100として指数化したものだ。フィラデルフィア半導体指数(SOX指数)を中心に米国株は非常に好調な上昇が継続してきたが、4月はその巻き戻しが起こっている。

下のチャートはS&P500であり、青い線が52日移動平均線、オレンジ色が200日移動平均線だ。足元では52日移動平均を明確に下抜け、3月28日の高値から5%超の下落となってきた。久しぶりの調整である。

市場はこの調整を待ち望んでいたはずだ。昨年10月からの調整の全くない展開に上昇の中でも気持ち悪さを感じ、5%程度の調整局面を挟んで、健全に上昇する展開を希望していたはずだ。ところが、面白いもので、いざ調整局面になると、急に不安になっている。確かに米金利上昇への不安、中東リスク、米国決算への不安が入り混じっており、投資家が慎重になるのは当然ではある。ここでも、大局観が大事だ。

まずFRBと株価の関係であるが、次のように捉えている。

「FRBの次の行動が様子見や利下げなら、株式市場には『青信号』、FRBが利上げに向かうなら『赤信号』であり、『黄色信号』はない」

どういうことか?ここで重要なポイントは、金融サイクルだ。今の米国株式市場は、金融サイクルのどこに位置しているのだろうか?S&P500でも、ラッセル2000においても24年度は「業績相場」が見込まれている。FRBがまだ一回も利下げをしていないにも関わらず、米国株式市場は自力で逆業績相場から回復し、業績相場に転換しているのだ。業績相場で重要なのは、金融緩和のサポートではなく、業績のクオリティである。そもそも、金融サイクル的には、FRBの利下げによる金融相場を必要としていないのだ。

FRBが利下げをしないということではない。FRBは企業業績や金融サイクルの責務を負っていない。今のFF金利は米国経済に歪みを引き起こすほど高い水準である。ゆえに、FRBは金融サイクルが業績相場にあり、株式市場がFRBの利下げを必要としていなくても、「予防的、金融正常化的な利下げ」をやがて行う。

つまり、今の米国株式市場が「逆業績相場」に位置しており、ハードランディングの過程にあるのであれば、FRBの助けが何よりも必要であり、利下げの遅れは大きなダメージになる。しかし、現在が業績相場に移行しており、そもそもFRBの緩和を必要としていないなら、利下げが遠のいても「青信号」なのだ。怖いのは、やはりFRBが利上げサイクルに転じることであるが、その可能性は現時点では極めて低い。

従って、米国株式市場にとってFRBの利下げサイクル開始は「おまけ」であり、「ボーナス」みたいなものだ。米国株が本格的な調整になるか、絶好の押し目買いの局面になるかは、これから本格化する決算発表のクオリティによるのである。それだけのことだ。

また、高い金利が維持されていることは、先行きの保険というか安心感にも繋がる。経済が悪化すれば、FRBは大幅に金利を引き下げる手段を温存しているからである。株式市場にとっては潜在的な強い安心材料であろう。

今期の決算はどうであろうか?非常に重要である。足元の地合いはかなり悪い。良い決算発表でも、悪い部分を探して、株価が売られている。TSMCの決算発表、ネットフリックスの決算後の株価の推移は、そういう不安定さが示された。そして、今の相場を牽引してきたリーダーであるエヌビディア株も大きく調整している。この優良銘柄が1日で10%下落するとなると、市場の不安は相当に高まっていると考えて良いだろう。経験則的には、こういう地合いの時に買わないと、こういう銘柄を買うチャンスはあまりないことが多いのだが。来週は大手ビックテックをはじめ、重要な決算が相次ぐ。米国株式市場においては、重要な週となるだろう。(ふふふふ)

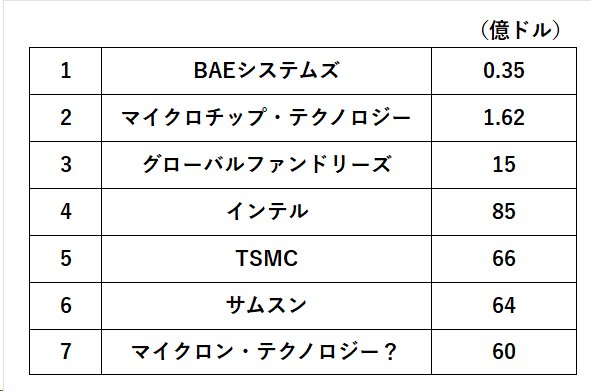

最後に米国の半導体法からの補助金や融資などが次々に公表されている。昨年の段階ではBAEシステムズとマイクロチップだけだったが、今年に入り、大規模な補助金が決まっている。数年後には米国で製造されたHBMに、エヌビディアのGPUを設置し、米国のTSMCの工場でAI半導体が作成されることになりそうだ。米国政府のこの産業保護政策やインフラ投資法における莫大な公共投資は、米国経済に非常に大きな影響を持つと思われるが、これはまた改めて取り上げる。

明日は、今回取り上げられなかった中東の地政学リスク、日本株の大局観や葛藤、来週のポイントについて取り上げる予定だ。良い週末を!

この記事が気に入ったらサポートをしてみませんか?