来週の相場見通し(6/10~6/14)①

1.はじめに

市場の関心は、「米国経済の状態」に集中している。私は、これは非常に健全な流れだと思っている。1月から4月については、インフレの動向とFRBメンバーの時々のコメントに右往左往する相場環境が継続した。5月は企業決算の動向と、そこから垣間見える米国経済の状況に市場の関心はシフトした。そして、足元では米国の労働市場の状況と、先行きの米国経済のハードランディングの可能性がテーマになっている。インフレとFRBの堂々巡りの連想ゲームが終わり、米国の企業決算への精査が概ね終わり、市場がマクロ経済の状況に関心をシフトさせているのは健全なことであろう。

こうした中、スイス中銀、スウエーデン中銀に続き、今週はカナダ中銀、ECBも利下げをスタートした。これらの国々も現段階で、完全にインフレ目標までインフレ率が低下したわけではない。「インフレはピークをつけ、緩やかながら鈍化していく道筋」への確信が深まったという段階である。各国の政策金利の水準がそれぞれの国の中立金利水準に近いのであれば、これらの国々も利下げをスタートしていないだろう。利下げをスタートしたのは、政策金利の水準が非常に高いからだ。各国は「懲罰的な金利水準を和らげる正常化の利下げ」を開始したということだ。これから、同じように多くの国々が利下げを開始するだろう。もちろん、米国もである。そこまでは、市場は既に織り込んでいる。これから、徐々に市場が警戒し始めるのは、「正常化の利下げで済むの?」ということだ。すなわち、景気が急に悪化して、「正常化のための利下げではなく、経済を刺激するための利下げ」が必要な状況になるリスクである。よく市場では「Bad news is good news」という表現が使われる。悪い経済指標が出ると、FRBが利下げをしてくれるので、株価にはポジティブという反応である。これは正常化の利下げという環境下で起こることだ。しかし、FRBが経済を刺激するために利下げが必要な状況の場合は、「Bad news is bad news」になる。何故ならFRBが利下げをしても、企業の業績が大幅に下方修正となるからだ。私は、今のところは、米国経済がそういう厳しい状況に向かっているとは思わない。むしろ、米国経済は適温相場に向かっているように考えている。しかし、市場では何が起こるか分からない。安心せずに市場を注視することは大事だが、一方で過度に悲観的になることもリスクだ。そういう意味でも、今回は米国の経済指標を確認していこう。

また、今年は「選挙の年」である。年初は台湾総統選挙でスタートしたが、今週はインドとメキシコの選挙結果が判明した。欧州では5年に1度の欧州議会選挙に突入している。7月には英国で総選挙が行われ、9月には日本の自民党総裁選挙、11月はいよいよ米国大統領選挙に向かう。こうした選挙についても、少し取り上げるつもりだ。

2.米国経済の状況

(1)全体像

まずは今週の経済指標を確認しておこう。下のチャートは、ISM製造業が赤いラインであり、ISMサービス業が青いラインだ。製造業指数のほうがサービス業指数よりも高い場合は、その差が「あずき色」で示され、サービス業のほうが数値が高い場合の差は「緑色」で塗られている。一見すると、緑色の塗りつぶしが多く、基本的にサービス業指数のほうが、製造業指数よりも数値が高いことが分かるだろう。ISMは「50」より上か下かという水準に着目するとともに、その方向性がポイントになる。足元で言えば、製造業指数は節目の50を割り込んでいるほか、前月からも低下しており、昨年末からの反発が既に勢いを失っている可能性を市場は心配している。一方で、サービス業は水準も方向性も堅調ということになる。

直近のISM製造業指数は48.7という数字であった。それでは、これは危険なレベルなのだろうか?確かに好調不調の分かれ目である50を下回っているが、好調とは言えない。しかし、下のチャートのように、ISM製造業指数の50割れ(緑色水平線が50)は珍しいものではない。ちょいちょい発生するのだ。本当に警戒すべきは、「45」のライン(赤い水平線)である。このラインを下回ることは、かなり珍しく、その場合には何かしらの大きなショックに見舞われていることが多い。今の状態は、まだそれほど懸念する状況ではないだろう。

ISMにおけるインフレ関連データも見ておこう。ISM製造業の支払価格は、昨年末の45.2からじりじり上昇し、4月には60.9へと上昇していたことから、インフレ再燃が警戒されていた。しかし、今回の5月データでは大きく低下して、市場を安心させた。下のチャートのように、ISM製造業、ISMサービス業の支払価格、入荷遅延ともに、今月は市場の警戒を誘うようなものではなかったということだ。

米国の1-3月期のGDPは速報値の1.7%から1.3%に下方修正となった。4-6月期については、アトランタ連銀のGDPNOWが予測値を公表しているが、これが、ドタバタと激しく変動している。(下図)5月前半には+4.2%程度と見込まれていたが、新しい経済指標が発表されるたびに引き下げられ、5/24には+3.5%、5/31に+2.7%、そして6/3には+1.8%まで低下した。しかし、ISMサービス業の堅調なデータや週末の経済指標等を反映し、足元では+3.1%へと上昇している。米国の潜在成長率は約2.2%程度であることから、潜在成長率を超えるレベルだ。いずれにしても、日本や欧州のようにマイナス成長とか1%未満の成長でないことは確かだ。

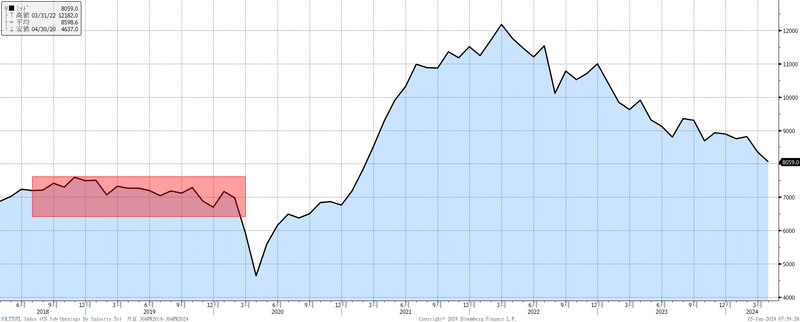

今週、かなり話題になった指標は、求人件数だ。下のチャートのように、ピーク時は1,200万以上もあった求人件数が、直近では805万9千件まで減少してきた。コロナ前の通常時が700万件程度で推移していたことから、正常化までは残り100万件程度だ。

今回のデータでは、特に医療や製造業の求人件数が落ち込んでいた。

これに伴い、パウエルFRB議長も注目している失業者1人当たりの求人件数は1.2件まで低下してきた。下のチャートのように、コロナ前の平均は1.2件程度であったことから、こちらについては、一足先に正常化を果たしたことになる。労働市場にとっては、良い流れである。

続いてADPの転職者と非転職者の賃金上昇率の差だ。この差が大きいと、労働市場が活況であることを示す。下のチャートのように、かなり落ち着いてきたことが確認できるだろう。労働市場は、質の面で正常化しているのである。

FRBの注目度の高い単位労働コスト(1Q)の確報値が発表された。速報値の4.9%から4.7%程度へ修正されると見込まれていたが、なんと4.0%と大きな修正となった。前年比では+0.9%に過ぎず、これは約3年ぶりの低水準である。変動の大きい指標であるので注意が必要だが、かなり急速に低下していることは間違いないだろう。(下図)

最後に週末の雇用統計である。これは、大きなサプライズとなった。まず、非農業部門雇用者数は、市場予想の18万人増を大幅に上回る27万2千人増となった。

但し、非農業部門の雇用者増を牽引したのは、ヘルスケア+84千人、政府+43千人、レジャー+42千人であり、こうしたセクターの伸びは一過性のものである可能性が指摘されている。従って、ヘッドラインのような強さはないと見る向きが多い。

平均時給は前月比+0.4%、前年比+4.1%と前月から伸びが加速した。こちらについては、市場では賃金インフレを意識せざる得ないものだった。一方で失業率は4.0%に上昇した。労働参加率も62.5%へと低下した。この非農業部門の雇用者数の大幅増加と賃金インフレ加速に反応し、米金利は急上昇し、為替市場ではドル買いで反応した。市場の年内の利下げの織り込みも低下した。下のグラフのように、7月の利下げの織り込みは完全に消滅し、9月も半々、市場は11月のFOMCでの織り込みですら100%は見込んでいない。つまり、12月のFOMCまでになんとか1回の利下げ織り込みに低下した。

しかし、冒頭に述べたが、FRBと市場の利下げ連想ゲームは、既に下火になっており、あまり気にする必要はないだろう。次回のFOMCでドットチャートの中央値が現状の年内3回利下げから2回に下がるのは確実で、1回に減少する可能性も少し高まっただけだ。それでも市場と一致するに過ぎない。雇用統計後に米長期金利は急上昇したが、下のチャートのように5月後半から米長期金利は大きく低下しており、雇用統計を受けて、その巻き戻しの展開になっただけと考えている。

繰り返しになるが、米国の2年金利は5%を簡単に超えない。何故なら、FRBが利下げサイクルにいずれ入ることは既定路線であり、次のFRBの行動が利下げではなく、利上げになるというシナリオは今のところ、リスクとしてはかなり低いからだ。2年金利が5%でキャップされており、米国経済の状況も緩やかに鈍化している状態では、米長期金利の上昇も限界がある。特に米国債の需給環境がFRBのQT縮小により改善しており、かつ、今月以降は米国企業の起債が減速すると見込まれていることから、長期債のリスクプレミアムも高まりにくい。ゆえに、引き続き米長期金利はレンジ内で上下しながら、ゆっくりとレンジを切り下げていくのだろう。

ところで、相変わらず市場は、雇用統計を重視する姿勢を変えていないが、人々の働き方の変化により、この経済指標の捉え方をそろそろ変えたほうがいいように思える。何を示す経済指標なのか分からなくなっているからだ。今回も非農業部門雇用者数は、大きく伸びた。しかし、一方で1人の労働者の複数の仕事掛け持ちを調整した家計調査では、就業者数は40.8万人減少している。特にフルタイムが約60万人減少し、パートタイムが28.6万人増加しており、家計調査ベースでは米国の労働市場が質、量ともに減速を示しているのだ。事業者ベースの、仕事の掛け持ちをそのままカウントする非農業部門雇用者数とは、かなり乖離している。今に始まったことではないが、なかなか難しい経済データになっていることは確かだろう。この点について、次回のFOMCでパウエルFRB議長が米国の労働市場について、どのような発言をするのか注目したい。また、個人的には失業率が4%台に乗せてきたことに対して、市場はもう少し反応しても不思議ではない気がするのだが、とりあえず昨日は無反応であった。

(2)景気後退について

米国景気について、市場の関心が高いことから、過去5回の米国の景気後退の状況を確認しておこう。下の表は、米国の景気後退期間における各資産の状況だ。注意が必要なのは、株式などは先行性が高く、景気後退の認定期間よりもかなり前から、大きく下落することが多い。例えば2001年の景気後退期間は3月から11月であるが、株価については2000年の高値から2001年3月までに25%も下落している。従って、下の表の景気後退期間の株価の下落が限定的であったからといって、株式市場が安泰であったわけではない。

しかしながら、各資産の動きはなんとなくイメージできるだろう。特にクレジットスプレッドは大きく拡大している。ハイイールド債のスプレッドなどは、もっと激しく変動する。

また、景気後退期間中のS&P500のセクター別のパフォーマンスが下の図である。11業種のうちで不動産を除く10業種のパフォーマンスをランク付けしたものだ。ヘルスケア(黄色)が景気後退期には、総じてパフォーマンスが強いことが確認できる。しかし、こうして眺めると2007年12月~2009年6月の景気後退は期間も長期であるほか、そのインパクトもほかの景気後退とは異次元の大きさであることが分かる。

ついでに、景気後退期間中のS&P500のトップ10とワースト10を抽出してみよう。以下のような企業である。これらの状況を見ると、景気後退期間であっても、個別株では大きく上昇する株もあるということが分かる。また、ワースト株を眺めると、個別株投資の怖さを思い出せてくれるだろう。個別株には、数年に1度はこういう恐ろしい時期もやってくるのだ。

さて、それでは、現在の米国経済は景気後退に向かっているのだろうか?下のチャートは、先ほども取り上げた米国の投資適格債のスプレッドである。赤い網掛け部分が過去の景気後退時だ。現在の米国の投資適格債のスプレッドは、きわめてタイトな水準にあり、更にその傾向が強まっている。今のところ、クレジットの観点からは、景気後退からは程遠い状況であると言えるだろう。

(3)選択的不況

それでは、なぜ市場は米国の景気後退を警戒しているのだろうか?それは、米国経済の2極化が目立っており、全体としては好調でも、弱い部分の悪化が目立つからである。JPモルガンのアナリストは、米国は既に「選択的不況に陥っている」と考察している。選択的不況とは、局所的な不況を意味するようだ。高所得者層は好調な一方で、低所得者層の70%以上が、収入が生活費に追いつかない状態で、日々のやりくり苦労していると報告している。確かに先般の米国の企業決算でも、低所得者層ビジネスは苦戦していた。スターバックス、マクドナルド、ウエンディーズなど、低所得者層の消費行動が鈍くなっている可能性に言及し、株価は大きく下落した。ニューヨーク連銀のデータによれば、クレジットカードの深刻な90日以上の延滞率はついに10%を超えた。(下図)

FRBも個人が使用するBNPL(Buy Now Pay Later)について、消費支出の下方リスクとして警戒している。こうした中低所得者層の個人消費動向は、これからより注意深く見ていく必要があるだろう。しかし、それでも米国の個人消費は大きくは落ち込まないと私は考えている。それはフローの面で、名目総賃金として、下のチャートのようにインフレ率を上回る名目総賃金が支払われているからだ。結局は労働市場が本格的におかしくならないと、この状況は継続するだろう。

更にストックの面でも、米国の個人部門の金融資産は大きく増えている。下のグラフは、米国家計の金融資産の変化である。コロナ前の20年3月から、23年末の変化であるが、金融資産は約32兆ドルも増加している。32兆ドルである。日本円だと5000兆円近い金額であり、日本のGDPの10倍弱もの資産増だ。そして、この金融資産の内で預金については、約2.7兆ドルの増加になっている。400兆円を超える預金増加ということだ。

それが昨年末の段階だ。もちろん、ここでも強烈な貧富格差がある。低所得者層の恩恵は小さいだろう。しかし、株式や不動産だけでなく、預金もこれだけ増加している点を鑑みると、それなりに恩恵はあったと考えてよいと思われる。

最後に企業間の格差だ。大企業と中小企業の景況感も乖離している。下のチャートはISMサービス業が青い線、中小企業楽観指数を赤い線で示したチャートだ。やはり懲罰的に高い金利が長期間継続することで、中小企業の状態はどんどん厳しくなっている。ここでも選択的不況の芽を確認することができるだろう。

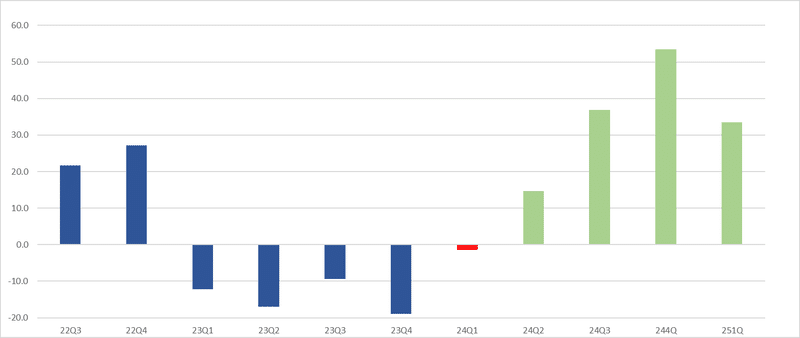

但し、中小企業で構成されるラッセル2000の今後のEPSの伸びは、今のところ急激な回復が見込まれている。24年通年のEPSの伸びは+21%、25年通年は+33%が見込まれているのだ。もちろん、今後の大幅な下方修正の可能性はあるものの、現時点では景気後退というよりも、最悪期を乗り切って、これから回復していく未来が織り込まれている。こうして見ていくと、確かに米国経済は選択的な不況が起こっている可能性はあるものの、その局所的な不況が全体に拡大して、米国経済がハードランディングに向かうという見方は悲観的過ぎるように思われる。

ちょっと長くなってしまったので、前半戦は以上とする。後半は選挙関連と来週のポイントを整理する。また、明日お届けします。

この記事が気に入ったらサポートをしてみませんか?