来週の相場見通し(7/8~7/12)

1.はじめに

今週のテーマは、「冷静と情熱の間」である。市場では、米国大統領選のテレビ討論会以降、一時的に米金利が大きく上昇した。これは正しい動きだったのだろうか?あるいは、日経平均株価、TOPIXともに史上最高値を更新した。特にTOPIXの89年のバブル高値越えは、大きなニュースとなったが、これをどう考えるべきなのだろうか?今の市場は、為替相場も金利も株式市場も、あるいは注目されるニュースも、すごく情熱的になったり、突然冷静になったりという展開を繰り返している。

そんなことをテーマにしながら、今週の重要なポイントを整理したい。

2.米国大統領選関連

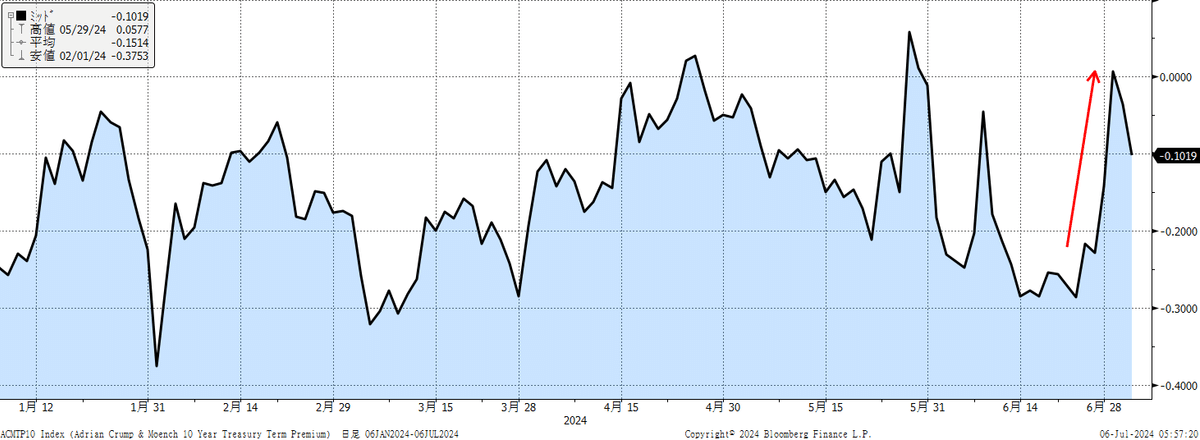

米国大統領選のテレビ討論会で、バイデン大統領は衰えた姿を広く世界に示してしまった。それ以降、市場では「バイデン氏は撤退するのか?」、「いや、時間的に厳しい。このままバイデン氏とトランプ氏の戦いになり、トランプ氏と共和党が圧勝するのでは?」等の色々な思惑が錯綜した。その結果として、市場はまずは「トランプ勝利を織り込む形」で動いた。トランプ氏の公約には財政拡張政策が多いことから、米金利が急上昇した。いわゆるタームプレミアムの上昇による金利上昇である。下のチャートは、タームプレミアムの推移だが、テレビ討論会後に急上昇している。

ちょうどフランスの下院選挙の真っ最中で、こちらも極右政党が議会を制して、大規模なバラマキ政策をやるのでは?との思惑が高まっていた。要するに市場はタームプレミアムに過剰に反応しやすい状況であったのである。

また、ゴールドマン・サックスなどからも、トランプ氏の掲げる政策が全て実行されれば、FRBは追加で5回の利上げが必要になるとの「インフレ再燃」を警戒するレポートが出されたり、ノーベル経済学賞を受賞した経済学者16人が、トランプ氏の政策はインフレを再燃させ、長期金利上昇やドル安、株安のトリプル安を招くリスクがあると警鐘をならす書簡が発表されたりした。何とも都合よく、トランプリスクが煽られたのである。

こうしたことを反映して、米長期金利は急上昇したのだ。しかし、私から言わせると、「織り込みは、早過ぎる」というのが正直な感想だった。

大統領選は11月である。トランプ氏は、まだ副大統領さえ発表していないほか、どういう人物がブレーンになるのか、財務長官が誰になるのかは、全く分からない状況である。早過ぎるのである。

それだけではない。例えば「トランプ減税」について、トランプ氏は延長や恒久化を掲げており、こうした富裕層に甘い減税政策や法人税率の更なる引き下げは、財政を大幅に悪化させるリスクがあることは間違いないが、トランプ減税の一部が失効するのは25年末であり、まだ1年以上も先であることは話題に上っていない。今からリスクとして考えるような材料ではないのだ。更にトランプ氏は全ての輸入品に10%の関税を適用する「基本関税政策」を導入しようとしているが、これは大統領令では不可能だ。中国に対する60%の関税適用は、様々な通商法を利用して、大統領令で可能だろうが、それ以外の関税は法案化して議会を通す必要がある。恐らくは法律として通すことは難しい案件だろう。移民政策についても、国境管理を厳格化することは、すぐに対応できるだろうが、国内にいる移民を強制的に1000万人も連行して、強制送還させることなどは、簡単に出来るわけがない。また国境管理の厳格化による移民流入の減少が、米国の経済指標に色々と波及してくるのにも相当なタイムラグがあるだろう。すぐに経済指標に反映されるわけではないのだ。

つまり、トランプ氏の掲げる政策において、市場が懸念しているような財政拡張政策は、実際には時間差を伴うし、市場が懸念するにはまだまだ先過ぎるのである。更に言えば、トランプ氏が勝利して共和党が上下両院を支配する「トリプルレッド」が実現されれば、25年1月に期限を迎える「債務上限問題」のリスク度は低下するだろう。こちらは大統領就任の直後にやってくる問題であるが、そういうプラス面は無視され、まるで全ての政策がトランプ氏の勝利後に一斉に実現するかのように市場は反応していた。あまりに情熱的過ぎる。冷静さが求められるのである。従って、タームプレミアムの上昇に伴う金利上昇というテーマは、長くは続かないと見込む。

さて、ちょっと脱線して、トランプ氏が2016年の大統領選で勝利してからの市場の動向を確認しておこう。大統領選挙勝利から年末まで、1月の就任から6カ月後、そして最初の1年間の市場の動向だ。(下図)

株式市場は概ね強いが、セクターでは、金融、ヘルスケア、情報技術が強かった。

金利については、大統領選の勝利から年末までに急上昇したものの、10年金利などは年末に向けて低下している。ドル円は初期反応はドル高が進行したが、就任後はやや円高に巻き戻している。この時もまずは情熱的に市場は動き、やがて冷静になっていった様子が伺える。

さて、バイデン氏はこのまま再選に向かうのであろうか?民主党の党則では、現職の大統領が再選を目指している場合には、それを止める術はない。分かりやすい形で職務遂行不能な状態になれば、バイデン氏を大統領の役職から外すような手段は、色々と憲法で決まっているが、流石にバイデン氏はそこまで深刻な状態ではない。

恐らく、民主党サイドの方針は、この1週間くらいで方向性は決まるだろう。今のところバイデン氏の意志は固いようであり、更にジル夫人もそれを強烈にサポートしている。よほどのことがない限り、バイデン氏が撤退することはなさそうに見えるのだが、実は「よほどのこと」は起こり始めている。

現在、民主党内の現職議員の2名が公式にバイデン氏は撤退すべきと発言し、それ以外にも民主党議員の数十名によるバイデン氏に撤退を促す書簡が準備されているとは報じられている。これは「よほどのこと」である。キーパーソンは、ハキーム・ジェフリーズ下院院内総務である。ハキーム氏が、どういう態度を示すかで、民主党の方向性が大きく動きそうだ。バイデン氏を降ろしたい民主党員の批判は、ジル夫人にも拡大している。もともとバイデン氏は「私は、若いリーダー世代への橋渡し役だ」と発言していた。2期目の再選についても、当初は発言を避けていたほどだ。しかし、このところ人間が変わったかのように再選に夢中になっている。それはジル夫人がバイデン氏を鼓舞しているからだとも指摘されている。確かにジル夫人は、テレビ討論会の後で選挙対策チームの幹部を首にして、新たなチームを作り、再選に臨もうとしていたと報じられている。

それにしても、異例の大統領選だ。これほど米国の大統領を降ろそういう動きが強まることは見たことがない。米国財界からも168人の経済界のリーダーが署名した「再選断念の書簡」がバイデン氏に送られたようだ。これも「よほどのこと」だ。更に超異例のことだが、同盟国のリーダーからも、バイデン氏の再選に対して後ろ向きの声が出始めている。例えばブラジルのルラ大統領は、「バイデン大統領は問題を抱えている」と発言した。ブルムバーグは、NATO加盟の欧州当局者からも「大統領選辞退を望む」発言が出ていると報じている。来週は9日~11日までワシントンでNATO首脳会議が開催されるが、バイデン氏は各国の首脳陣とどのように向き合うのだろうか。

また、こうしたバイデン氏を降ろす動きに関する報道を、米国のリベラル系のメディアまでもが、一斉に積極的に報道しており、どんどんと包囲網が強まっているように見える。これも「よほどのこと」なのである。

米国大統領に求められる条件は色々あるだろうが、米国はマッチョな国であり、「強い大統領」という条件は絶対である。どんなに経済を良くしても、「弱い大統領」では選挙に勝つことは難しい。それが米国大統領というポジションだ。衰えは仕方がないが、それを補える精神的な強さや、機知的でタイミングの良いユーモア、外見上の健康パフォーマンスは超重要だ。

少し、違った観点からも民主党の状況を指摘しておこう。

米国大統領選は同時に下院の全議席、上院の3分の1と各州の任期を迎える知事選挙も行われる。当然、一部の人気のある政治家以外は、大統領選の勢いの影響を受ける。今回、上院では改選33議席中の23議席は民主党であり、民主党としては守りの上院選挙となる。改選を迎える民主党議員の本音は、バイデン氏に降りてほしいのだろう。州知事選は11州で改選が行われるが、民主党が現職の州は4つである。さて、一般の民主党員4500万人にとっての大きな関心は、最高裁判事であろう。米国の最高裁判事は、現在保守派が6人、リベラルが3人という偏った状況にある。(下図)この保守寄りの最高裁のせいで、1973年のロー対ウエイド判決が覆り、今の米国は中絶禁止問題が大きな争点にもなっている。

そして、次の4年間の間に、保守派度合いの最も強い、アリート判事と、トーマス判事が交代になる可能性があるのだ。最高裁判事は終身のため、任期があるわけではないが、上の2人はかなり高齢である。その際に民主党の大統領で上院を民主党が握っていれば、リベラルな最高裁判事を送り込むことができる。最高裁を6対3の保守寄りの構図から、5対4のリベラル寄りの構図に逆転できるのだ。

一方でトランプ氏が大統領で、議会上院を共和党が制していれば、当然、若くて保守的な判事を使命することだろう。現在の米国社会は分断されており、中絶問題なども含めて、最高裁の役割が非常に大きい。仮に40代や50代前半の保守判事が指名された場合、数十年間に渡り米国では保守派的な判決が続くことになる。民主党にとっては、それは何としても避けなければならず、次の最高裁判事の任命権を共和党に渡さないことは、何より重要なテーマなのだ。そういう意味でも、バイデン氏では勝利できないことが濃厚になってきたことから、バイデン降ろしの大合唱が異例の規模で起こっているのだろう。

ちなみに、不謹慎ながら、バイデン氏が再選を決めて、民主党大会で正式な候補者に任命された後に、突然お亡くなりになるリスクもある。米国では、党大会から投票日までに候補者が亡くなった場合の制度も決まっている。民主党の場合には、州の人口に比例して全国民主党委員会の委員が割り当てられており、その委員による投票で急遽、新たな候補者を指名するのだ。つまり、自動的にカマラ・ハリスになるわけではない。(その可能性は高いが)

また投票日の直前に死亡してしまった場合は、もう新たな候補者を立てる時間がない。その場合は、投票日時点では亡くなっている候補者への投票が行われる。そして死亡している候補者が勝利してしまったら、恐らくは副大統領が大統領になるのだろう。

また投票日には存命だった候補者が、就任前に亡くなることもあり得る。米国の場合には、選挙人投票日が実際の大統領を正式に決める重要な日だ。その日は12月17日である。この選挙人投票日で、やはり副大統領が正式に大統領として決まることになるだろう。

そういう意味でも、まだまだ大統領選関連の話は継続していくのだ。

3.米国経済の鈍化、米金利は低下基調へ

米国経済の緩やかな減速が目立ってきた。これは、今の段階では恐れることではなく、歓迎すべきものだ。これまで、強過ぎる米国経済に困っていたのだから、弱い経済指標はウエルカムだ。しかし、ここでも今後、「情熱と冷静の間」的な市場の動向が起こり得る。すなわち、待っていたはずの景気減速を歓迎するのではなく、急激に悲観的になる人が出始める。面白いもので、市場とはそういうものだ。一方で、逆に米国経済の減速を全く受け入れないプレイヤーも出てくる。何故なら、これまでの米国経済があまりに強かったからだ。悪い経済指標が更に増加して、米国経済の異変が確認されても、「いやいや米国経済は強いから」と無視するプレイヤーも目立つだろう。そういう米国経済に超悲観的な意見と、超楽観的な意見が錯綜することになる。出来るだけ、冷静と情熱の間にいることが必要な時間帯になっている。

まず、アトランタ連銀のGDP NOWであるが、下のチャートのように上下を繰り返しながら、足元では1.54%まで落ちてきた。これは潜在成長率を下回る成長域である。

下のチャートは、クレーブランド連銀のCPI NOWであるが、これも低下基調を継続している。すなわち、リアルタイムデータでは、景気の減速、インフレの鈍化がFRBが望む形で進行していることを示している。

今週の指標では、ISM製造業、ISMサービス業のインフレに関する「支払価格」が共に大きく低下した。これもインフレ鈍化傾向を裏付けている。

さて、週末の雇用統計だ。非農業部門の雇用者数は20万6千人とやや市場予想を上振れたが、移民が10万人程度数値を押し上げているとすると、結構弱いのかもしれない。前月の数値は再び大きく下方修正され、27万2千人から、21万8千人となった。過去2カ月分では、11万人以上も下方修正されている。この指標は大丈夫か・・・

失業率は4.1%に上昇した。平均時給は前月比+0.3%に鈍化し、前年同月比では+3.9%と4%を割り込んだ。FRBは失業率予想について、年末時点を4%としていたが、早くもこれを超えてきた。市場では年末には4.5%に上昇するとの見方が強い。また、下のチャートはアジア系の失業率だが、このところ顕著な上昇となっている。今一つ、要因は分からないが、少し注意しておきたい。

詳細は省くとして、全体として労働市場は緩やかに減速しているとの評価である。正規雇用が減り、パートタイマーが増加している傾向も継続している。雇用統計後に米国の2年金利は大きく低下した。2年金利の4.6%台は3月の頃のレベルであり、マーケットが3回の利下げを織り込んでいた当時のレベルである。

今のところ、市場は年内の2回の利下げを市場は完全に織り込んだ。

来週は11日に米国のCPIがある。3年債、10年債、30年債の入札もあるが、このところ入札は全て堅調だ。この入札が強いようだと、タームプレミアムの議論は引っ込むだろう。更に、パウエル議長の半期に一度の議会証言が予定されている。前回の議会証言では、パウエル議長は「利下げを早く実施せよ」と相当に詰められたが、その圧力はますます高まりそうだ。先日のシントラ会議で、パウエル議長は「ディスインフレの軌道に戻りつつある」という言葉を用いた。「ディスインフレ」という言葉は、これまで何度か議長が使うことで注目されたワードである。パウエルFRB議長は、9月の利下げ開始に向けて、7月のFOMC、8月のジャクソンホールと、地ならし的な発言を増やしていくと思われる。

3.日本の市場について

このところ円安水準にあるにも関わらず、介入警戒感が後退しているように感じられる。あまり為替市場から熱気を感じない。情熱を失っているようだ。下のチャートは、ドル円相場(青い線)と、ドル円の変動率(黒い線)を示している。為替介入が入った時の変動率を赤い網掛けにしている。要するに為替の水準自体は、かなり円安なのだが、変動率は大きく上昇していないため、為替介入を行う口実に乏しい状態なのだ。またドル円よりもクロス円を中心に円安が進んでいるため、為替介入をやったとしても、その効果が小さい可能性も警戒されているのだろう。

円金利も不思議な静寂に包まれている。フランスや米国の金利がタームプレミアム懸念から急上昇するなかでも、円の長期金利は1.1%を抜けなかった。為替相場の熱気も弱まっている。円金利上昇圧力も、それほど強いように見えない。

日本株の上値が重くて膠着していた4月~6月は、まさに円金利上昇と円安が同時に進行していた時期だ。この2つのマーケットの不透明感が、日本の株式市場の上値を抑制していたと思われる。(下図)

円債市場と、為替市場が不思議な静寂に包まれている中で、株価がレンジを上抜けて、最高値を更新したことは無関係ではないだろう。

とにもかくにも、日経平均株価はボックス相場を抜けて、あっと言う間に最高値を更新してきた。(下図)

TOPIXもようやく、89年の史上最高値を抜けた。

下のチャートは、日経平均のファクター分析の一部だ。赤色がモメンタム、青色が自社株買い、緑色が大型株で、これらが足元の相場を牽引している。黒色がバリューである。

日本株に対するフローは以下の通りだ。海外投資家は、日本株の現物を5週連続で売り越した後に、6月の4週目は買い越しに転じた。ただ、6月までは全然盛り上がっていない。

次に個人と事業会社の日本株フローだが、次のチャートがそれを示している。事業法人は買い越しを積み上げているが、金額的には大したことはない。自社株買い設定の報道は巨額であるが、まだ十分に実施されていないか、あるいは同時に政策投資株の売却で相殺されたりしているのだろう。個人は、年初からの累計ではついに売り越しに転じている。新NISAのフローが話題になりがちだが、NISA以外も含めた全体としては、株価上昇で利益確定されている。もっとも新NISAマネーは海外株に向かっている部分も多いだろう。

今年の日本株は、レンジを抜けると、想定以上に大きく上昇する。テクニカル的な動きが非常に強いため、まだこの上昇が勢いを伴って継続するかもしれないが、私はあまり強気になれない。この情熱相場を追いかけずに、冷静にウオッチしていきたい。

4.来週のポイント

来週も色々ある。英国では総選挙で労働党が勝利した。英国は問題が山積している。この新政権も、こんな状況で脱化石燃料で再エネ重視なので、経済を回復させることは難しいだろう。英国はまた別途取り上げる。注目は女性副首相のレイナー氏(44歳)と、英国史上で初の女性財務相となるレイチェル・リーブス氏(44歳)だ。女性の時代ですな~。イランの大統領選の結果は、まだ出ていないが、足元ではイスラエルとヒズボラの状況が切迫している。こちらも要注意だろう。フランスの下院選挙の決選投票の結果は明日だ。私は、あまり心配していない。極右政党とは言っても、我々が心配する極右政党とは異なる。そろしろ新極右政党に新たな名前をつけたほうがいいかもしれない。また極右政党がLRと組むのであれば、財政が無秩序に拡大することもないだろう。フランスは選挙前から財政問題を抱えていることから、もともと問題はあるのだが、今回の選挙結果でそれが劇的に悪くなるとは思わない。

東京都知事選挙は明日だ。東京都議会で自民党は最大会派を維持できるのだろうか?この都議会選挙は、岸田総理の命運を決めかねない。いずれにしても、日本は自民党総裁選に向けた権力闘争が活発化していく。総裁が変わることは、株式市場においてはリスク要因でもある。岸田総理が誕生したのは21年10月だが、当初は増税路線など「マーケットフレンドリーではない」との評価がされた。そして海外投資家は11月から5ヵ月連続で日本株を累計で3兆円売り越した。この間にS&P500が3.6%上昇したのに対して、日経平均は▲5.5%も下落したことは記憶に新しい。新たな総理が誕生することは、相応にリスクイベントなのだ。

来週は国内では毎月勤労統計、景気ウオッチャー調査、さくらレポートなども注目だが、日銀関連では9日と10日に市場関係者と日銀の国債減額に関するヒアリング会合が行われる。8日と10日にはETFの分配金ねん出のために1兆円を超える換金売りが行われる。既に織り込まれているものの、過去の例ではこうした換金売り当日の株価は下落していることが圧倒的に多い。

米国では米国債の入札、パウエル議長の議会証言、そしてCPIなどのインフレ指標が出てくる。バイデン大統領の動向も要注目だろう。そして、週後半からは、いよいよ非常に重要な4-6月期の決算発表が始まる。まずは米銀からスタートする。今回の4-6月決算は、いつも以上に見どころが多い。

今回は以上です。暑くて死にそう。日中は待機、夕方から活動・・・そんな夏になりそうですね。

この記事が気に入ったらサポートをしてみませんか?