来週の相場見通し(8/1~8/5)

今週のマーケットは、不思議な動きがいろいろと起こっている。今の市場の動向には「違和感」を抱くことが大事だ。それほど、分かりにくい相場なのだ。リスクオンなのに何故、急に円高?米国はテクニカル・リセッションなのに株高?FOMCで大幅な利上げしたのに、金利が急低下?そして、株や債券、為替の相関ってどうなっている?など色々と悩むマーケットだ。一般的な説明としては、「米国経済の景気後退懸念で、FRBは大幅な金利引き上げはできない→金利低下→株式市場をサポート、金利低下で為替市場では円高進行」と、「米国経済への不安をベース」に「金利をメインドライバー」として説明されていることが多い。しかし、私はその見方には反対だ。私はむしろ「米国景気後退議論への慣れ→アニマル・スピリット復活で株式市場の回復」が主役であり、その株式市場の動きを軸に、後付けで金利と為替のポジション調整が展開されているだけだと考えている。ポジション調整に過ぎない金利低下と円高反転に無理やり理由を付けようとすると、各市場の相関が難しくなり、分からなくなる。足元の株高は理由がある。しかし、それ以外の市場はポジション調整主体で、理由なんてない。そう割り切ると、分かりやすくなるということだ。このことについては、後半でおいおい説明したいと思う。結論を先取りすれば、「米株の上昇はそれなりに強いと思われる一方で、米金利低下と円高はトレンドとは言い難く、深追いは危ない」と考えている。いつ反転しても不思議ではないと考えている。さて、それでは色々なテーマを整理していこう。

1.IMFの世界経済見通しについて

IMFの世界経済見通しが発表された。タイトルは「陰り見え、不透明感増す」というもので、世界経済の見通しは22年が+3.2%、23年が+2.9%に引き下げられた。特に23年の3%割れという見通しは、過去のケースでは世界経済の不調を示すことから注目を集めた。4月の段階からの下げ幅は米国、中国が大きく、それぞれ▲1.4%、▲1.1%引き下げられ、+2.3%、+3.3%の成長見込みとなった。 また、IMFのインフレ見通しでは、先進国が22年で6.6%、23年で3.3%、新興国は22年が9.5%、23年が7.3%と4月の段階より上方改定となった。水準としても高く、インフレ抑制的な金融政策の継続について、IMFも支持している様子が示された。

ちなみに、IMF論文の毎回のタイトルはよくできている。市場のプレイヤーは、2017年ってどんな1年だったかなー?というような問いに対して、自分なりの記憶を呼び起こす必要がある。それも即座にだ。そういう意味で、IMFの論文のタイトルは、そのタイトルだけでも世界の経済状況がなんとなく分かるのである。

例えば、2016年頃の世界は「長期停滞論」が盛んで、なかなか需要が盛り上がらないことが課題だった。しかし、上海G20で重要な決定がされた。それは、「これまでの金融政策に傾斜した景気対策は限界があるとして、これからは金融政策と財政政策の両輪で景気を刺激していくべき」とされたことだ。そして、2017年は「世界同時景気拡大」の年であり、IMF論文のタイトルも徐々に明るいムードになっていく。しかし、2018年になると欧州圏の経済が落ちていき、徐々に世界同時景気拡大から、「米国一強」の環境に変化していく。また2018年は米中貿易戦争スタートの年でもあり、その影響もタイトルに出ている。2019年はFRBが利上げから利下げに転換した年であるが、世界経済への不安がタイトルで目立つ。そして2020年はコロナ、2021年はコロナからの復活と続き、22年はウクライナ危機とインフレが問題となっている。このようにIMF論文タイトルは、その時々の世界情勢をよく示しているのだ。次の10月のタイトルを予想するのも面白いだろう。

2.米国経済のテクニカル・リセッション

米国の4-6月期のGDPが発表された。前期比年率▲0.9%と、1-3月期の▲1.6%に続き、二四半期連続のマイナス成長となった。これはテクニカル・リセッションと呼ばれる。但し、ノーサプライズだ。もちろん、今回はゼロ%近辺のプラス成長が予想されていたことから下振れたことは確かだが、既にアトランタ連銀のGDPNOWにて、マイナス成長はずっと前から示唆されており、このマイナス成長に市場は驚いていない。従って、このテクニカル・リセッションで金利低下という説明は、後付けのそれらしい理由付けに過ぎない。ちなみに、二四半期連続のテクニカル・リセッションと全米経済研究所が出す公式な景気後退は異なる。1980年以降のテクニカル・リセッションは5回カウントされるが、全米経済研究所は6回景気後退を認定している。例えば、ハイテクバブル崩壊時には、全米経済研究所は景気後退を宣言したが、GDPについては二四半期連続のマイナス成長とはならず、テクニカル・リセッションは発生していない。全米経済研究所の景気後退判断は、総合的に判断されるが、その中でも雇用状況は重視されており、足元のような堅調な雇用環境において、景気後退が判断される可能性は極めて低いだろう。パウエル議長、イエレン財務長官も労働市場の強さを根拠に、今の米国経済は景気後退ではないとの認識を示している。

だからといって、米国経済が絶好調というわけではなく、米国経済の減速については疑う余地はない。特に住宅市場は、かなりシャープに落ち込んできている。下のチャートは米中古住宅販売件数であるが、コロナ前の水準まで低下してきた。

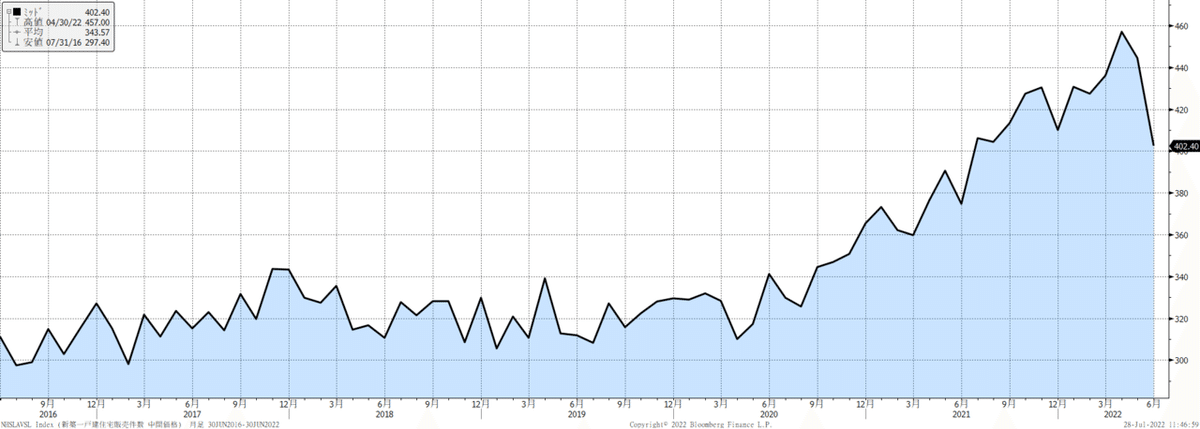

下のチャートは、米新築住宅販売の中央価格であるが、4月の457千ドルをピークに、6月は402千ドルまで急落している。住宅市場に下押し圧力がかかる中、販売価格もこれだけ下がると、インフレ鈍化への期待もあり、FRBも注目している。

但し、販売価格は需給動向がすぐに反映されるが、家賃については、いったん上昇すると住宅価格が十分に下がるまでは、下がりにくいという粘着性がある。下のチャートは、Zillowの全米家賃指数であるが、2007ドルと右肩上がりを形成している。ここが低下していくには、まだ相応の時間を要することだろう。従って、インフレへの反映を期待するのは早いということだ。

週後半には個人所得のデータも出てきた。個人所得、個人消費ともに市場の予想を上回った。しかし、目を引いたには貯蓄率だ(下のチャート)。貯蓄率は5.1%まで低下したが、これはリーマンショックの頃のレベルである。ちなみに、2010年代の平均貯蓄率は7.2%だ。また賃金の伸びも0.46%とここ1年半で最も低く、家計部門の懐事情は悪化してきている可能性がある点は注意だろう。

米国経済については、住宅市場がどれほど落ち込むのか?ISM製造業指数がいつ50を割り込むのか?そして、いつ好調な米国労働市場が悪化するのか?個人消費の明確な減速はいつ起こるか?そしてインフレ指標は本当にFRBの見立て通り順調に低下していくのか?その辺が今後の市場の注目となるため、経済指標への関心はますます高まっていくだろう。今後、FRBは情報発信を曖昧にしていく可能性が指摘されている。FRBからは「経済データ次第」というマジックワードが多く聞かれるようになる。つまり、経済データへの市場の注目も高まらざるを得ないということだ。

3.FOMCについて

FOMCでは2会合連続の75bpの利上げが決定され、FF金利は中立金利の水準に到達した。但し、サマーズ元財務長官からは、「FRBは中立金利を見誤っている」との主旨の発言が出ており、彼に言わせれば現在の中立金利自体がもっと高いレベルにあるとのことだ。FOMC自体はサプライズがなかったが、パウエルFRB議長はこれまでのような明確なフォワードガイダンスを与えず、市場では中央銀行と市場の対話手法の変化の可能性が話題になっている。この中央銀行と市場との対話の考察は大変面白く、東京大学の渡辺努先生の「物価とは何か」という話題の著書をおススメしたいが、ご著書には次のようなことが書かれている。

『FRBの副議長も務めたアラン・ブラインダーは、かって「黙して語らず」に徹していた中央銀行が一転して多弁になったことを、中央銀行の「静かな革命」とよんだ』

『バーナンキFRB議長は退任後の2015年に「中央銀行の行う金融政策は98%がトークで、アクションは残りの2%にすぎない」と述べている』

つまり、昔は中央銀行と市場との対話は行われていなかった。中央銀行は黙して語らず、サプライズ的に金融政策を行うことで、市場にショックを敢えて与えていた時代があったのだ。しかし、インフレの時代からディスインフレの時代になり、デフレ下の経済理論が研究されていくなかで、中央銀行はおしゃべりになっていく。渡辺先生の説明によれば、これは金融政策における「貨幣の飽和点」と関係があるとのことだ。つまり、金融緩和には限界があるのだ。お金がじゃぶじゃぶになると、中央銀行はパワーを失う。これを先生は「平地で酸素を売る」と面白い表現をされている。そして、中央銀行は金融緩和の限界を補い、人々のインフレ予想の下振れを回避するために、人々への語り掛け(おしゃべり)を強化したということだ。この議論を拡大解釈すると、中央銀行のフォワードガイダンスの強化は、ディスインフレ下の経済環境で有効な政策ツールということになるが、インフレ状態では有効でない可能性があるということになる。足元は40年ぶりのインフレであり、しかも不確実性が高い。サマーズ元財務長官は、「TMI」ということを言っている。Too Much Informationの略であり、中央銀行は市場に情報を与えすぎることが、この状況下ではよくないと言っているのだ。(ブルーハーツのToo Much Painを思い出した。好きな曲だった)

最近のECBやFRBの市場とのコミュニケーションは、これまでと異なり、市場は中央銀行の言葉を100%信用できなくなっているが、もしかしたら、わざとやっているのかもしれない。ちなみに、中央銀行の政策への不透明感が増すと、リスクプレミアムが高まる。そのことは長期金利の上昇要因となるが、インフレ抑制が最優先なら、理に適うのだろう。いずれにしても、この中央銀行と市場とのコミュニケーション手法の変化については、注目していきたい。

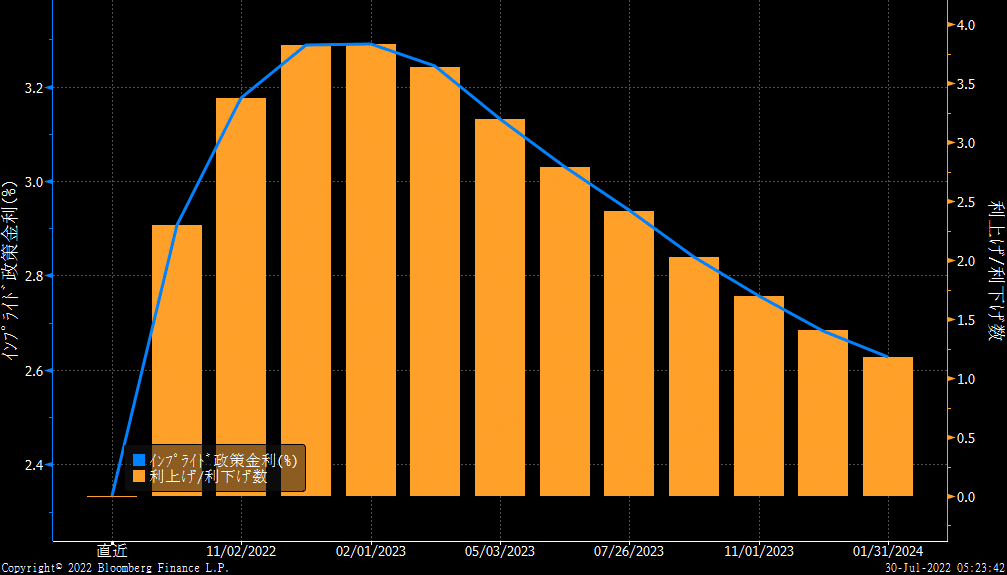

さて、直近の市場のFF金利の織り込みを確認しておこう。

市場は金曜日時点で、今年末までに3.3%弱まで金利が引き上げられたあと、来年の6月までに3%に引き下げられ、23年末には2.6%台へと一段と利下げが実施されるという織り込みになっている。しかし、この織り込みは、あくまで今の市場のムードに過ぎない。私は足元のインフレ退治はそう簡単ではなく、再びこのFF見通しは大きく修正されると考えているが、それはもう少し先のことだろう。

4.米金利低下の主因は?

米金利の低下は、米国景気後退による悲観的な見方を主因としているのだろうか?私は、そう思わない。確かに米長期金利が3.5%のピークから3.0%に低下していく局面のメインドライバーは、「景気後退」であり、株価急落と米金利低下が同時に起こった。分かりやすい展開だ。しかし、もうそれは消化済みだ。だから、米国株は上昇している。米長期金利が3.0%から2.65%まで一段と低下した要因は、①欧州金利低下、②テクニカル要因、③30年金利の安定によるもので、景気後退だとかインフレ鈍化であるとかは、ほとんど関係がない。またFRBが利上げペースを鈍化させることへの期待や、来年の利下げについても、実際に債券市場のプレイヤーと情報交換をしていると、本気でそんなことを考えている人は、ほとんどいないように思える。つまり、後付けでなんとなく理由を付けているだけだ。私は、3.5%から3.0%までの金利低下で債券市場は、とりあえず米国の景気後退は織り込んだ。しかし、その後ロシアが欧州にノルドストリーム1による天然ガスを絞るという新たな不安が発生し、欧州金利が急低下し始めた。これに連動して米金利が低下するなか、米長期金利のレンジの下限と見られた2.7%に接近した。こうなると市場では重要な2.7%の攻防戦というテクニカル相場となり、ついに2.7%を下抜けてしまった。そのことで一段と短期的には米金利は上がりにくく、下のレンジを見極めるべく、金利は下がりやすい環境に転じたと理解している。もちろん、そのバックグランドとして米30年債が年金やALMからの需要により、ここもと安定した推移をしていることも大きい。米長期金利が年初から大きく上昇する過程で、これまでの「30年金利はFRBのロンガーランが上限となる」という法則が打ち破られてしまった。これまでは、ロンガーランが2.5%なら30年金利はそこから大きく上に乖離することはなかったのだ。しかし、今年はこの法則が壊れた。そにより30年金利の上値の目途が立てられず、米長期金利は不安定に上昇してきた。しかし、ここもと30年金利が自然に安定してきたことで、金利が無秩序に上昇するリスクは小さくなっていたのである。下のチャートは30年金利だが、最近の変動は相対的に安定している。

こういう状況なので、7月は米金利は大きく低下したが、8月になると急に金利がまた上昇する展開も十分想定される。というより、そうなるだろう。米長期金利が今の状況で2.5%を割り込んで低下することは、何か大きな地政学リスクが発生しない限り、可能性は低いと思われる。米長期金利は3%近辺が居心地の良い水準だと思われ、全ての金利は3%近辺で収斂するのではないだろうか。

5.米国企業決算について

米国企業の決算発表が継続している。28日までにS&P500社の内、245社が公表した時点では76%の企業が事前を上回る決算(利益)を発表している。下のグラフは4月1日時点、7月1日時点、そして7月28日時点の本四半期の利益見通しの変化を見たものだ。S&P500全体では4月の段階で6.8%の増益が見込まれていたが、決算発表前までに5.6%と下方修正されたものの、これまでの決算発表を受けて7.6%に引き上げられている。4月の段階の予想よりも強いということだ。但し、産業別では金融が当初の予想以上に弱かったほか、4月の段階では強かった一般消費財がインフレ圧力を受けて、大きく下方修正されている。しかし、そうした要因を受けても、全体としては強いということだ。

22年の通期の見通しも9.%程度の増益見通しであり、年初の8%台から上昇している。23年も8%台の増益見通しが維持されている。これだけ米国や世界の景気後退が織り込まれる中で、23年の米国株の予想EPSの安定には違和感がある。下の図は、12カ月先の予想PERと予想EPSの推移であるが、年初からS&P500は20%超の下落で弱気相場入りとなったが、その間もEPSは伸び続けており、PERが急低下したことによる弱気相場入りだった。一言でいえば、バリュエーション調整である。米国株は確かに割高感が解消された。しかし、逆に言えばEPSの修正はこれから発生する可能性があるということだ。何故なら、EPSが下方修正されていないということは、次の3点のどれかのシナリオを描く必要がある。①そもそも米国の景気後退など発生しない、②景気後退になっても、企業の稼ぐ力は強く、業績に影響はない、③米国での業績が落ち込んでも、世界の市場でカバーできる。このうち、③は無理がある。そうなると①か②なのだが、やはりEPSについては楽観的過ぎるように思われる。

ちなみにTOPIXについても同様の状況であるが、日本は景気後退は想定されていない。しかし、米国や世界経済の影響は受けやすいので、やはりEPSについては米国ほどではないが、今後の下方修正の可能性はあるだろう。

6.米国株について

米国株の反発が継続している。私は、今の市場の主役は「米国株市場」だと考えている。この市場だけが、ポジション調整ではなく、動意をもって動いていると思うのだ。米国株はなぜ上昇しているのだろうか?米金利低下?バリュエーション?企業決算?それぞれ、色々な要因がミックスしていることは間違いないが、私は「株式市場が米国景気後退議論に慣れたというか、飽きた」のだと考えている。年前半のこのレポートで「米国株の下落は長引く可能性が高い」と指摘した。そして、その理由として昨年までの米株の下落は新興EV関連株やSPACによる安易な上場銘柄など、まだ何の実績もなく、期待だけで買われていた株価が調整したものであり、それは「米国株式市場の健全化」が起こっており、基本的には良いことだ。しかし、今年の前半からの株価下落は、GAFAMに代表されるようなプラットフォーマーや、強固なビジネスモデルを持つ半導体関連銘柄など、大半のプロ投資家や個人投資家が幅広く保有している優良銘柄で発生しているため、その影響は大きく、リスクテイクのパワー回復には相応の時間を要するだろうと指摘した。ようやく、その修復時間が終わったという事だ。そして、米国景気後退や、そのインパクトも十分に織り込んだ。今回の4-6月決算における株式市場の反応は、前回の1-3月期の決算発表とはまるで異なる。前回は足元の業績が良くても、先行き不安や一部の悪材料に過剰に敏感になり、言ってみれば「悪いとこ探し」の雰囲気であった。しかし、今回の決算は悪材料を冷静に眺めつつ、決算の中の良い部分を探す「良いとこ探し」ムードである。マイクロソフトやアルファベッドの決算などはまさにそんな展開だった。もちろん、個別にはいろいろな動きがあるものの、随所に好意的な雰囲気を感じる。つまり、投資家はリスクテイクしたいのである。それだけ傷が癒えて、アニマルスピリットが溢れ出ているのだろう。足元では米金利も下がる中、期待インフレは2.5%近辺に上昇しており、実質金利が急低下して株価をサポートしている。(下図)しかし、私は実質金利が再び上昇しても、今の米国株市場の足かせにはならないと考えている。ちなみに、この実質金利の急低下は、足元のドル円相場におけるポジション調整の一つのきっかけとなっている。

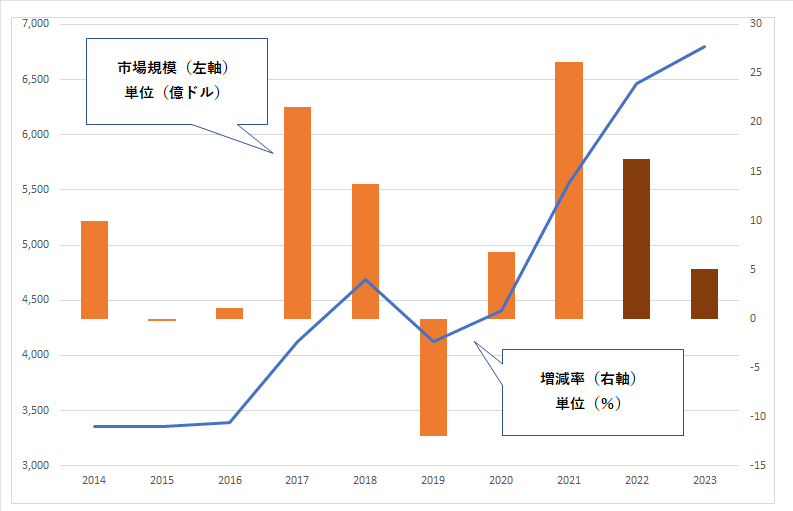

さて、米国議会では520億ドル規模の半導体支援法案が上院でようやく可決(下院は可決済)されたほか、昨年から議論が膠着していたバイデン大統領のBBB法案を実現するための税制・支出法案も、ようやく民主党内で合意(マンチン議員の賛成)されるなど、議会の休会を前に久しぶりに明るい材料が出ている。しかし、このニュースも半導体支援法案は金額的には、複数年(5年)に分割されると、それほどの大きなものではない。またバイデン大統領のBBB法案はその規模がどんどん小さくなり、骨抜きとなった。今回民主党内でまとまった「インフレ低減法案」は、まだ成立するか不明だ。上院のシネマ議員の態度は不明だし、下院でもすんなり通過できるか分からない。しかし、市場は好感している。半導体支援法案を受けて半導体関連株が上昇し、インフレ低減法案の報道で再生可能エネルギー関連が上昇した。市場は法案についても、「良いとこ探し」をしているのである。それだけムードが良いということだ。ちなみに、半導体市場については、今回の各社の決算からはやや心配な点も出てきている。米調査会社は今年の半導体売上を前年比14%から7.4%に下方修正した。世界の半導体市場は減速期に入り、23年末まで続くと予想している。しかし、今のところの世界半導体市場統計(WSTS)のデータでは、その弱さが見えてこない。(下図)今後の状況変化は要注目だろう。下のチャートは、吹き出しが間違えてしまった。棒グラフが増減率で右軸(%)であり、折れ線グラフが市場規模で左軸(億ドル)である。ご注意願いたい。下のチャートでは増減率こそ低下するが、市場規模は右肩上がりに伸びていく予想となっている。私は、従来の半導体サイクルはもう通用しないと考えている。半導体サイクル自体はなくなるわけではないが、不調期の下振れは以前のように激しいものにはならず、浅いサイクルになると考えている。それだけ、半導体需要は多岐に渡るし、メモリに波があっても、自動車向けやIoTなどが好調を維持するなど、かなり耐性が強くなっていると思われる。従って、半導体関連銘柄は、長期でポートフォリオに必ず組み込んでいくべき分野だと考えている。

7.日本株について

来週は米国で360社以上、日本では790社以上の決算発表が控えている。繰り返しになるが、今回の決算では発表前に調整が進んでいたこともあり、悪い決算内容の中でも、市場は良い部分を見出して評価している。決算発表が消化されるにつれて、株価が底固めをする展開が予想される。日経平均のEPSも緩やかに切り上がっている。外国人投資家の日本株フローも7月1週目の1兆円越えに続いて3週目も大きな買い越しとなった。明らかに岸田政権が発足してからの低調なフローに変化の兆しが確認できるだろう。(下図)7月全体の買い越し額は、かなり膨れ上がって、新聞の紙面を賑わすと思われる。

下のチャートは、ドル建て日経平均の推移であるが、株高と円高進行により、足元でいっきに10%弱も上昇してきた。100日移動平均も越えてきている。230㌦あたりを目指して、更に勢いづくのか、あるいは日本株をそろそろ利益確定するのか、来週の動向に注目したい。

日本については、コロナ感染が世界でも目立って増加している。下の図は上のチャートが世界全体の新規感染者であり、だいたい110万人〰120万人くらいで推移している。そうした中で日本の感染者は20万人を超えており(青いチャート)、世界の新規感染者の中で日本の割合が極めて高い状況だ。恐らく、外国ではもうPCRも受けていないと思われる。ちなみに、G7主要国では感染者は隔離されるものの、濃厚接触者の隔離があるのは日本だけだ。但し、日本の感染拡大が株式市場の悪材料と見做されていないものの、外国人投資の目線にどう見えるかは、やや注意する必要があるかもしれない。

8. 為替相場について

為替相場は難しいのだが、一つだけ確かなことは、この難しい市場環境で「ドル高」と「円安」は市場プレイヤーにとって、かなり安心できるトレンドになって推移してきた。この相場に乗って、それなりに稼いできたのだ。ドル高要因は、実質金利の急低下もあり確かに弱まっている。しかし円安要因である「黒田総裁の強固な金融緩和意志」、「どんどん悪化する貿易収支」、「不安定なエネルギー事情」という構図はなんら変化がない。従ってドル円相場がポジション調整以外で持続的に円高に転換するとは到底思えない。但し、これまでのようにクロス円も同時に円安になり、ドル円の円安を加速させる状況はいったん終わっている。ユーロ圏は個別の事情により、円より弱くなる可能性もあり、ユーロ円の上値が重くなることで、ドル円も頭を抑えられるような展開は十分考えられる。但し、こういうことは中長期の話であり、為替相場で起こる日々の激しい値動きとは関係がない。経験的に言えることは、「リスクオン時に円高が激しく進行する展開は極めて稀である」ということだ。今の市場は株高、金利安定でリスクオンである。こんな状況で今回のように激しく円高が進むのは、市場がスカスカの中でのポジション調整としか思えないのだ。但し、ポジション調整は侮れない。ポジション調整であろうと、それが色々なテクニカル水準を打ち破り、ストップロスを連発させると、市場はいったん壊れる。不安心理から、円安に戻ったらポジションを解消したいという「しこり組」も相応にいるだろう。つまり、ここまで相場が変動すると、すぐに元の水準まで反発しないと、元のトレンドに戻るには時間がかかるということだ。

9.ウクライナ戦争について

米国がウクライナへの武器支援を継続している。この武器支援については、ドローン兵器が注目されている。米国が新たにウクライナに供与したフェニックス・ゴーストは、米国の特殊部隊で開発中の新型ドローンである。垂直離陸が可能な攻撃型ドローンだが、実戦で使われた実績があるかどうかは疑わしい。すなわち、米国はこれまでの旧型兵器の在庫処分的なウクライナ武器供与から、新兵器供与の段階に移行した可能性がある。ただし、これは実験的な意味合いもあるのかもしれない。フェニックス・ゴーストの実戦データを取得するまたとない機会だからだ。また、大型の超攻撃型ドローンであるグレー・イーグルが供与されるかどうかも注目されている。これは、飛行距離や高度、破壊力を鑑みれれば、局地的な戦局を変えるほどのインパクトがあるとも指摘されている。ゼレンスキー政権としては、何としても入手したい兵器であるが、こうなってくると米露の代理戦争の様相になってくることから、米国も供与に慎重だ。また、ロシア軍にグレー・イーグルを奪われてしまうと、解析されて新兵器開発に利用される懸念もある。

また、ウクライナはロシアへの反撃としてクリミア半島を攻撃する可能性が高まっている。ウクライナ高官からは、標的としてクリミア大橋の爆破が指摘されている。このウクライナのクリミア大橋爆破を可能にするのは、米国製の射程距離が長く、威力の高い兵器だけだ。ロシアは米国製兵器でクリミア大橋が攻撃された場合、ロシアは自国への攻撃とみなすと発表しているほか、その場合には核兵器使用の可能性も示唆している。クリミア大橋は、ロシアにとっては戦局を左右する生命線ということだ。仮にクリミア大橋に何かあった場合には、市場では一瞬で「リスクオフ」になるだろう。ウクライナ戦争が、市場に影響を及ぼしていないのは、あくまでウクライナとロシアの戦闘を市場が織り込んだからだ。戦局がロシアとNATOに拡大すれば、市場はいったんは「大リスクオフ」にならざるを得ない。そういう意味で、クリミア大橋関連のニュースは見逃してはいけないだろう。

10.8月相場について

8月は市場が荒れやすいことで知られている。次の図は、過去に8月に発生した危機である。

夏休みバカンスモードで、市場の流動性が低下するほか、ポジション調整などのフローにも左右されやすい。今年はただでさえ、ウクライナ戦争、食糧危機、気候危機などの中での8月であり、米国中間選挙、中国の共産党大会前の夏である。ちなみに、中国共産党大会の前には、いきなり権力者が逮捕されたり、自宅で死んでいたりとか、不可解な事件もよく起こる。市場参加者にはなかなか気が抜けない夏かもしれない。こんな時は、休むも相場・・・さて、来週も引き続き日米の決算発表や、重要な経済指標のなかで、各市場は様々な思惑から変動するだろう。米金利の低下余地、為替市場の動向も注目される。私の個人的な見解だが、ポイントは現在の市場の主役である米株式相場から市場を判断することだ。今の米金利、為替の動向に大きな理由はない。来週の日経平均は27,300円~28,500円を想定している。

この記事が気に入ったらサポートをしてみませんか?