来週の相場見通し(5/20~5/24)

1.はじめに

今週は、米国のCPIや小売売上高等の経済指標が注目されたが、何か市場の動向を大きく変えるようなものではなかった。すなわち、今の市場は「インフレは順調とはいえなくても、大局的には鈍化していくのかな」という大局観と、「米国経済がちょっと減速してきたかな」という不安の両方が起こっている。特にインフレに関しては、これまで散々議論してきたので、ちょっと飽きてきているのだが、米国経済の減速については新しい兆候のために神経質になっている。しかし、現在までに発表されている米国の経済指標や企業決算におけるCEO達のコメントから鑑みれば、米国経済に悲観的になるのは行き過ぎだ。経済はその水準と方向性の両方から捉えるべきだが、感覚的には「絶好調から好調」にシフトしているくらいであり、方向性がやや失速している可能性があるという程度のことだろう。それでも市場が過剰に反応しやすいのは当然でもある。FRBが何度も言うように、今の米国の金利水準が「抑制的」であるからだ。こういう懲罰的な金利環境に置かれれば、局所的に色々と経済に不調が出てくるのは当然であり、それがいきなりドスンと景気が悪化に転じることは十分に想定されるからだ。「Gradually, then Suddenly(徐々にそして突然に)」という教訓である。兆候から悪化への転換は、突然やってくるかもしれない。懲罰的な金利環境下では、そういうことが起こるのだ。まずは、米金利の動向からその辺の市場の微妙な心理の変化を考えていこう。

2.米国市場

(米国金利)

米10年金利は4月25日に4.7%台まで上昇したが、今週は一時4.3%台前半へ大きく低下した。(下図)

面白いことに4月25日の10年金利が4.7%をつけた当時と足元までに、FRBの利下げに対する織り込みは、あまり大きくは変化していない。4月25日時点では9月の利下げを7割織り込み、年内に1回~2回の利下げ(ただし、1回より)であったのが、現在は9月の利下げを8割織り込み、年内利下げ回数は1回~2回(ただし、2回より)という変化である。すなわち利下げの織り込みがやや修正される中で、米長期金利が大きく低下したのだ。10年金利と2年金利のスプレッドが下のチャートであるが、4月後半から足元までに逆イールドの幅が再び拡大していることが分かる。(下図)長期債が買われやすくなっているということだ。

しかし、冒頭に述べたように米国経済の明確な減速の兆候は出ていないほか、インフレも緩やかな低下に留まっており、市場では更に米国の長期金利が低下するには材料不足との見方が強い。しかし、私は米長期金利は6月にかけてもう一段低下すると見込んでいる。

それは、米国債の投資家の買いが持続的に出てくると思われるからだ。4月は米国債投資家は、米国債投資に慎重になった。インフレの再燃リスクから、FRBの再利上げのシナリオまで浮上し、米国債の水準が分からなくなったからだ。しかし、今は違う。FRBにとって次の金融政策が利上げになる可能性は著しく低下した。利下げが遅れるだけである。こうした中で、米国経済も絶好調から好調にシフトしている。この先に、突然に景気が加速する可能性より、突然に景気が悪くなる可能性のほうが高い。長期債を買うには悪くない環境である。しかも需給環境も改善している。FRBのQT縮小に向けた動きが6月から始まる。600億ドルのQTが250億ドルにペースダウンするということは、最大350億ドル分の需給が改善するということだ。企業決算も大半が終わり、この先の大型起債は減少するだろう。更に米国の財務省は5/29から7月にかけて1回あたり20億ドルを上限とする流動性支援バイバック(買戻し)を毎週実施する。こういう状況を鑑みると、これまで米国債投資に慎重だった投資家が、長期債への投資再開を検討すると思われるし、既にそうした動きは出ている。下のチャートは米10年金利とドイツ10年金利のスプレッドの推移だ。4月にはこのスプレッドが大きく拡大した。米国は年内の利下げがなく、一方でECBは6月に利下げを再開するという金融政策のデカップリング、米国経済は絶好調、欧州景気は低迷というコントラストから、米国債投資を避けて、ドイツ国債を投資するプレイヤーが多かったことを示している。しかし、足元ではこのスプレッドは急速に縮小している。欧米の金融政策に大きな相違がないかもしれないという変化に加えて、米国経済の減速懸念と欧州経済の俄か回復という状況変化によるものである。いずれにしても、米国債投資が活発化し始めているのだ。こういう状況を鑑みると、私は米10年金利は6月に4.1%台へとじりじり低下する展開を見込んでいる。

(株式市場)

米国株式市場は、素晴らしい展開になってきた。4月の調整が、まさに更なる上昇のための「弾薬補給」の小休止になることができたようだ。現在の米国株式市場は、米金利は膠着状態でも上がる。つまり、必ずしも大きく金利が低下する必要がない。それは業績相場だからだ。しかし、金利が低下してくれるなら、それはもちろん大きな恩恵となる。今後の米国の業績相場の持続性は分からない。アナリストはこれから業績見通しを修正するだろう。仮に「徐々にそして突然に」的に景気が急速に悪化するような事態になれば、業績の下方修正は大幅なものとなるだろう。しかし、現時点ではそうした織り込みは早過ぎる。

米国の実質金利の推移が下のチャートだ。以前にも示したが、昨年の2.5%を目指す局面(水色)は株式市場には厳しい展開だった。昨年後半から今年の前半は、1.6%~2%のレンジに下方シフト(赤色)し、これが米国株の大きな恩恵となった。4月以降は再び実質金利のレンジが切り上がる気配が漂ったが、現在は2%~2.2%程度の狭いレンジ内で膠着しそうなムードになっている。(紫色)私は、赤色の1.6~2%のレンジにいずれ下方シフトすると見込んでいるが、紫色のレンジ内での推移でも株価上昇を妨げないということだ。

さて、足元の米国株の状況を色々なチャートから俯瞰してみたい。まず大型株について言えば、非常にバランスの良い上昇となっている。下のチャートはS&Pグロースと、S&Pバリューの推移であるが、どちらも同じような軌跡で高値を追っていることが分かる。

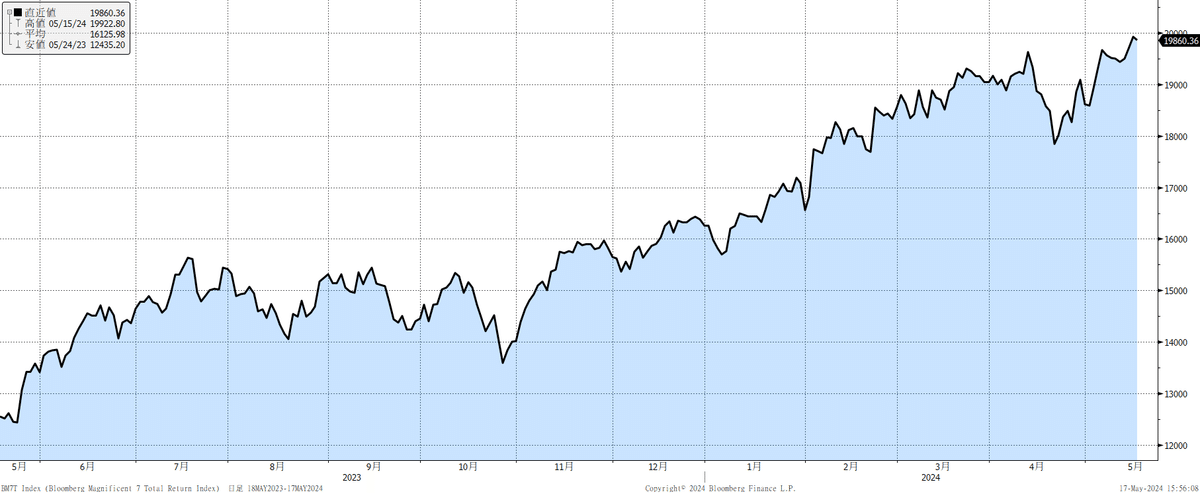

更に巨大なマグニフィセント・セブンの状況が下のチャートだ。マグニフィセント・セブンと言う言葉を耳にする機会はかなり減った。テスラやアップルは落ちこぼれてしまったとか言われてきたが、チャートで見ると、しっかりと最高値を更新しており、マグニフィセント・セブンは健在という見方もできるだろう。

フィラデルフィア半導体指数(SOX)も順調に回復してきている。先般の決算では、AI半導体分野とそれ以外の半導体で明暗が分かれたものの、半導体関連の株価という点では、こちらも好調である。

S&Pスピンオフ指数を見てみよう。この指数は米国企業で過去4年間に親会社からスピンオフした銘柄で構成されている。最近で言えば、GEベルノバやスリーエムからスピンオフしたソルベンタムなどで構成されている。スピンオフした企業の株価が順調に上がっているということは非常に良いことだ。ベストオーナー論として、企業が適切に運営されていることを示している。

ここからは、やや調子が悪いものだ。まずはラッセル2000だ。中小型株であるが、こちらは上昇基調にあるものの、まだ最高値には距離がある。ラッセル2000の企業業績の底は、昨年の第4四半期で今年の1-3月期からようやく回復基調に転換しており、いずれ最高値を更新する見込みだが、米国の景気がそれまで好調を維持できるかどうかが勝負となりそうだ。

伝統的に米国のオールドエコノミーの強弱を示すと言われてきたダウ輸送指数が下のチャートだ。膠着状態にあるようだ。

次にKBW銀行指数だ。23年3月にシリコンバレーバンクの破綻から、金融不安が起こり、この指数は急落した。底からは回復しているものの、金融不安前の水準に戻るのはなかなかハードだ。商業用不動産問題等もあり、引き続き上値は限定的だろう。

ルネサンスIPO指数も冴えない。コロナ後のSPACブームで、雨後の筍のように、フィンテック、マイニング、EV関連などのIPOが増加したが、それらは厳しい逆風に晒されている。

こうした俯瞰すると、米国株式市場は健全に上昇してきたことが分かる。バランスが良く、悪い分野はしっかりと悪いということだ。次にS&P500の11業種の状況をさっと見ておこう。

情報技術は文句ないパフォーマンスを示している。

資本財も好調だ。防衛産業株価などが牽引している。

KBW銀行指数は厳しいのだが、対照的にS&Pの広義の金融セクターは好調だ。巨大銀行、巨大保険、トレーディング、決済、どれも底堅い推移だ。

通信は生成AIブームに乗っている。ここのはアルファベットやメタ・プラットフォームズが含まれる。

ヘルスケアもじりじり上昇してきている。大統領選の年は逆風と言われるが検討している。これからの数年単位では、ヘルスケアは大きく伸びそうだ。

エネルギーも右肩上がり。

生活必需品に含まれる個別企業は強弱まちまちなのだが、全体としては昨年後半以降は加速を強めている。

素材も地味だが、下値を切り上げている。

足元で心配されているのは、一般消費財だ。マクドナルド、スターバックス、ヤムブランズ、ホームデポ、ドミノピザにベストバイ、クルーズ船まで色々含まれる。テスラやフォードもここに含まれている。景気が減速するとすれば影響が出やすいセクターであり、その動向に注目したい。

一般消費財が落ちるなら、公益が復活か。直近はかなり上昇を強めているが、これはインフラ投資法によるプロジェクトがかなり動いており、その恩恵を受けている。米国のインフラ投資は、まだまだこれから本格化する。景気の減速傾向も鑑みれば、面白い分野になるだろう。

不動産は金利上昇と商業用不動産問題、リモートワークの定着化、いろいろと逆風があるものの、FRBが利下げサイクルに入るのであれば、回復していくのだろう。

さて、来週はいよいよエヌビディアの決算である。私は全く心配していない。生成AIの進化が加速しているからだ。今週は、OpenAIが「GPT-4o」を発表し、更に進化したマルチモーダルシステムを披露した。グーグルも年次開発者向けイベントで開発中の「プロジェクト・アストラ」を発表し、ピチャイCEOは「ジェミニの時代に突入した」として生成AIの将来性に自信を示した。こうした生成AIの驚くべき進化スピードをアナリストは織り込むことが難しく、企業業績は大幅に上振れるという昨年の展開が再現されそうだ。

イベント関連では6月のアップルの世界開発者会議が注目されている。その前に6月4日~7日は「コンピューテックス台北」が開催される。台湾最大のIT見本市だ。エヌビディアのファンCEOは、このパートナーイベントで基調講演を行う予定だ。(6月2日)開催前日の3日にはAMDのリサ・スーCEOやクアルコムのアモンCEO、4日にはインテルのゲルジンガーCEOの講演があるようだ。6月も何かとAI関連が話題になりそうだ。

3.日本株

日本株の上値が重い。今年は前半に日本株は極めて好調で、一時は米国株に対して10%もアウトパフォームしていのだが、私はこの差はどんどん縮小し、年末には米国株のパフォーマンスは日本株を逆転して着地するという見方をしてきたことから、あまり違和感はない。

日本株については、「個人消費の弱さ」、「政局不安」、「東アジア地政学リスク」、「日銀の金融政策への不透明感」という点が気になるのである。

日本の個人消費が低迷している。今週の日本の1-3月期のGDPは予想通りマイナス成長となった。特に個人消費は▲0.7%と弱く、4四半期連続のマイナスとなった。下の表は実質個人消費が連続してマイナスになった時を整理したものだ。統計開始以来5四半期連続マイナスはなく、4四半期連続のマイナスが最長である。それが今回を含めて過去に2回ある。あのリーンショックの後と今回である。日本はインバウンド好調で沸いているが、日本人の個人消費の弱さに着目すべきだろう。

ムードも良くない。5年前に「老後2000万円問題」が注目されたが、最近ではインフレや円安の進行等により、「老後4000万円問題」が話題になっている。こうした話題が盛り上がるということは、将来不安が強いということであり、春闘による賃上げ等で所得が増加しても、それは貯蓄に転じる可能性が高いということだ。

日本の実質賃金も▲2.5%と過去最長の連続マイナスを継続しており、個人消費が盛り上がる兆候は見られない。4月景気ウオッチャー調査の現状判断指数は▲2.4ポイントで2カ月連続低下の弱さを示している。さすがに4-6月期のGDPはプラスに転じると見込まれているが、V字回復とは程遠いものになりそうだ。

政局も水面下で色々な動きが起こっているようだ。6月の国会会期末に内閣総辞職か、衆院解散を警戒しておくべきだろう。政局と株価の関係については別途取り上げるつもりだ。

東アジアの地政学リスクと言う点では、来週20日に新台湾総統の就任演説が予定されている。これに先立ち、中国で台湾政策を主管する国務院(政府)台湾事務弁公室の陳斌華報道官は15日、記者会見し、台湾独立派を処罰する法的措置を導入すると明らかにした。法律の中身はまだ不明だが、これが最近の中国のスタイルだ。海警法やスパイ法もそうだが、まずは国内法を作る。そして中国はあくまで国内法に則り、対応しているという大義名分を作るのだ。中国にとって台湾問題は国内問題であり、この法律が成立した場合には、理論上は台湾の総統も国内法に準じて逮捕できるという解釈になるのかもしれない。

いずれにしても、来週の頼新総統の就任演説は注目だ。ポイントは、まずは歴史認識として92コンセンサスに言及するのか?そして現在の中国との関係、いわゆる「両岸関係」にどのような認識を示すのか?そして台湾の国際的なプレゼンスの低下にどう対応するのか。米国との関係、安全保障への言及、ねじれた国会の運営、そういう点も注目されるだろう、そして何より「台湾独立」を示唆するような何らかの言葉を使うのか、最後に台湾の名称として「中華民国台湾」というワードを使うのか。色々と注目点は多そうだ。

北朝鮮の動向も気になる。今年の1月の最高人民会議で金正恩氏は、「韓国との平和的統一は不可能であり、韓国は第一の敵国である」と宣言した。それ以降も状況は悪化している。5月下旬にはプーチン大統領が北朝鮮に訪問する。一説では軍事協定が結ばれるとの話も出ている。市場は北朝鮮関連のニュースを完全に無視するようになっているが、台湾のTSMCがなければ世界の半導体市場が干上がると同じように、韓国のサムスンやSKハイニクスのHBMがなければAI半導体は強烈な供給不足に陥る。エヌビディアのGPUだけでは完成しないのだ。そういう意味でも北朝鮮を含めた東アジアの地政学リスクの高まりは無視すべきではないだろう。

話は横道にそれるが、韓国の防衛産業の急成長と、防衛関連株の好調さについて少しだけ取り上げる。下のチャートは、2019年末を100として指数化した韓国の代表的な防衛関連銘柄のパフォーマンスだ。一番下のラインは、韓国総合株指数である。チャートが示すように、韓国の防衛関連銘柄は、総合株を大きくアウトパフォームしている。

韓国は22年にポーランドと約2兆円規模のの兵器輸出契約を交わした。それ以降、韓国の兵器産業は急成長しており、22年時点では4ヵ国だけだった兵器輸出相手国は、現在は12ヵ国に拡大した。UAE、サウジ、フィンランド、ノルウエー、エストニアなど中東や北欧が加わったようだ。韓国の23年の兵器輸出額は135億ドルで世界9位であるが、ユン政権は今年は200億ドルの輸出を目指し、27年までに世界で4位の兵器輸出国になる目標を掲げている。

これを俯瞰して世界的に眺めると、東アジアの朝鮮半島では、北朝鮮が極超音速ミサイルや新型弾道弾の実験をばんばん行っている。そして南の韓国では兵器をがんがん製造して世界に売りまくっている。そのすぐ横に日本が位置している。こういう構図なのだ。私が欧州の投資家なら、ちょっと慎重になるだろう。

さて、海外投資家の日本株のフローを確認しておこう。一言で言えば、盛り上がっていない。ちょぼちょぼした動きである。

いつもの年初からの累計のチャートは下の感じだ。全く伸びていない。

最後に米国大統領選関連の動きを取り上げておく。バイデン政権は、11月の大統領選を見据えて選挙対策に邁進している。国内向けには住宅コスト引き下げ政策に加えて、インフラ投資法案のこれまでの成果をまとめたファクトシートを発表した。また、対外的には中国に対して通商法301条に基づく関税引き上げを決定した。新たな関税措置の発効は24年から26年にかけて時期を分散して引き上げられることを鑑みると、対中強硬姿勢を示すためのパフォーマンス色が強い。電気自動車については24年中に現行の4倍となる100%関税を課すとのことだが、昨年の中国の対米自動車輸出は7万4785台である。中国の輸出総数は約520万台であり、その比率は小さい。しかも中国の米国向け輸出車はガソリン車が大半であることを鑑みると、実際の影響度は極めて低そうだ。27日には異例であるが、バイデン大統領とトランプ候補の討論会が開催されるようだ。カオス討論会になりそうだ。

今週末は東大の文化祭的なものがあるようだ。若いエネルギーを取り込むために、ちょっと立ち寄ってみようかと思っている。それでは、良い週末を!

この記事が気に入ったらサポートをしてみませんか?