来週の相場見通し(2/6~2/10)

1.はじめに

市場と中央銀行のビューのかい離(先行きの金利見通し)が、今年の重要なテーマの1つであったが、今週のイベント盛りだくさん週は、結果として市場が勝利宣言をしたような週となった。但し、木曜日までだ。金曜日の驚異的な雇用統計については、後ほどしっかり取り上げたい。とにかく市場には「FRBとは戦うな」という古くからの格言がるが、今週は「パウエル議長、市場と戦わない」というワードがよく聞かれた。各中央銀行はインフレのピークアウトを示唆し、以前よりもずっとハト派的な印象だった。すなわち、市場の期待する方向に、中央銀行が寄り添ったのだ。少なくとも、そのように市場に印象付ける週となってしまった。

結論を先取りすれば、私は今週の中央銀行のスタンスと市場の反応には、かなり違和感を抱いている。市場では、「①ターミナルレートはいつか?=いつ利上げが停止になるか」というテーマから、「②最初の利下げはいつか?」というテーマに急速に移行し始めている。私は、この①と②の間には、かなり深い溝があり、必ずしも連続していないと考えているが、今の市場は「利上げ停止の後は、連続利下げになる」展開を強く織り込んでいる。これは、結局は「コロナショック後に発生したインフレは、特殊な環境における一過性のものであった」というビューと、「コロナショック、ウクライナ戦争、米中対立などで世界のディスインフレ構造に変化が起きている=インフレは高止まる」という大きなテーマにまで行き着く議論であり、かなり深いものがあるし、今の段階では答えは出ない。この回答は、今年1年をかけて徐々に決着していく問題となろう。さて、まずはFRBとECBの金融政策について、振り返ろう。そして、週末の驚異的な雇用統計の引き起こす影響を考えたい。

2.FOMCについて

① パウエルFRB議長の記者会見のポイント

パウエル議長は「ongoing increases」という文言を維持し、引き続きインフレ抑制のために利上げを継続する姿勢を示した。しかし、市場はこの文言が維持されたことよりも、ほどなく声明文から消えることに注目している。今回のFOMCにおけるパウエル議長の会見内容には、細かくは色々なポイントがあるものの、市場にとって重要な点は2つだ。1つは、「パウエル議長は最近の金融市場の緩みを重視していないと市場に解釈されたこと」だ。もう1つは、「パウエル議長は、ボルカー元FRB議長ではないと市場に印象付けられたこと」である。

今回のFOMC開催の直前までに、市場の金融環境は大いに緩んでいた。下のチャートは、上がシカゴ連銀のFCI(金融コンディション指数)であり、その下段がFF金利の推移である。直近では、FCIは昨年の春のレベルまで金融環境は緩んでいた。

こうしたことから、市場ではパウエル議長が、緩んだ金融環境に鞭を入れるべく、相当にタカ派的な会見を演出すると見込んでいた。しかし、実際にはパウエルFRB議長は、最近の金融市場の緩みを問題としなかった。これだけでも、市場にとっては十分にハト派である。「タカ派過ぎない=ハト派」という解釈である。

そして、今回の会見で大きな話題になったのは、パウエル議長が「財のディスインフレが始まっている」と発言したことだ。インフレファイターとして歴史に名を残したボルカー元FRB議長であれば、インフレ目標がまだ達成していない状況で、「ディスインフレ」などという甘い言葉を使うわけはない。このワードを使用したことで、市場では「パウエルFRB議長は、やはりボルカー元FRB議長にはなり切れないね」というイメージを持ってしまった。別にパウエルFRB議長を批判しているわけではない。このままインフレがどんどん鈍化して、労働市場のクラッシュや景気後退を引き起こさずに、インフレをコントロールできたなら、パウエルFRB議長は英雄となる。実に巧みに、金融政策を行ったことになるだろう。但し、仮にインフレが高止まりし、その後に再びインフレがじりじりと上がるような事態となった場合には、パウエル議長は、FRB市場で最低の議長と呼ばれているバーンズ元FRB議長(70年代にインフレ退治に失敗した議長)に代わり、歴代最低の烙印を押され兼ねない。何故なら、前例の失敗という経験がありながらも、インフレ抑制に失敗したことになるからだ。結果は分からない。分からないが、昨年の夏のジャクソンホール会合でのパウエル議長は、ボルカー氏を強く意識し、決して70年代の失敗を踏襲することなく、インフレを抑制してみせると演出してみせた。しかし、今回のFOMCで、「パウエル氏は、ボルカー氏ではない」と市場に強くイメージされることになった。これは、結構厄介なことである。

② FOMC後の金利の織り込み

下のチャートがFOMC直後のFFレートの先行きの織り込みである。すなわち、FF金利の引き上げは次回が最後になるかもしれないと見るプレイヤーが増えた。5%に到達しないで利上げは停止期間に突入する。そして、年後半には複数回の利下げが行われるという見方だ。このチャートでは、来年1月迄しか表示できないのだが、マーケットでは、24年には3%程度までの100bp以上の利下げが織り込まれている状況だ。(金曜日の雇用統計前の状況)

確かに、過去の利上げ停止局面では、平均で8カ月後から連続の利下げが実施されている。3月で利上げが打ち止めなら、年後半に1回程度の利下げがあっても不思議ではない。しかし、それにしても、今の段階で24年に3%までの急速な利下げが織り込まれていることは、ちょっと驚く。

いずれにしても、FOMCの議事要旨は注目されるだろう。そこでは、利上げ停止の議論が盛んにされているはずである。雇用統計の強烈な数字の前の議論であることが、ちょっと虚しいのではあるが、2/23に公表される議事要旨は注目となる。但し、利下げに対する議論は、議事要旨のどこを探しても見つからないはずだ。

③ 米国雇用統計の衝撃

週末の米国雇用統計は、一言で言えば爆弾であった。この驚異的に強い雇用統計で、今週の「市場はFRBに勝利した」というムードが、一気に怪しくなった。その雇用統計は、非農業部門の雇用者数が、市場予想の18万人程度の3倍近い、51.7万人の増加となった。失業率は1969年以来の3.4%まで低下し、平均賃金は年率で+4.4%、前月比で+0.3%となった。前月の雇用統計の非農業部門雇用者数も平均賃金も上方修正されている。

ところで、問題は雇用統計の数字が強過ぎることである。アナリストなどからは、景気が悪化して複数の仕事をする人が増加しており、それらがダブルカウントされていると指摘されている。1人が2つの仕事をしている場合に、NFPが2とカウントされてしまうということだ。もちろん、その可能性は大いにあるだろう。しかし、それでも今回の雇用統計は強い。何故なら、複数の仕事の掛け持ち問題は、別に新しい話ではないからだ。

下のチャートは、Multiple Job holdersという労働局が公表しているデータであるが、確かにコロナショック後の落ち込みから、急速に上昇しており、複数の仕事を持つ人の数は、8百万人弱もいる。但し、コロナ前はもっと人数が多かった。すなわち、ダブルカウントの問題は、あったとしても、目新しいとは言えない。

下のチャートは、複数の仕事を持つ人の総労働人口に対する割合であるが、これも5%に上昇しているとはいえ、過去はもっと比率が高い時期もある。つまり、目新しい統計上の不備ではない。

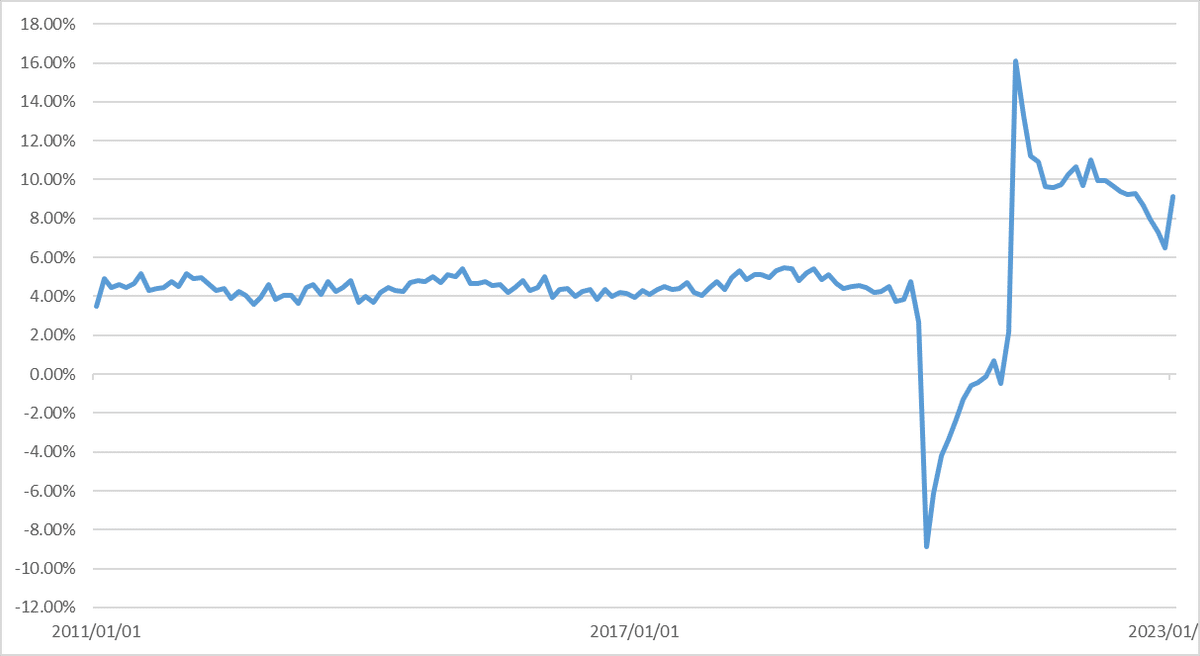

季節調整等の影響はあるににしても、とにかく今回の雇用統計は、あらゆる面で非常に強かった。1番注目したいのが、名目総賃金(雇用者数×平均時給×労働時間)の前年比伸び率である。このチャートが下の図であるが、12月まで順調に低下してきた。12月は+6.5%であった。この名目総賃金とインフレ率がよく比較される。12月のデータでは、総合CPIが+6.5%、名目総賃金も+6.5%と一致したのだ。しかし、今回の1月のデータでは、名目総賃金は下のチャートのように跳ね上がり+8.53%になってしまった。雇用者数も平均賃金も労働時間も全て伸びたのだ。このことは、インフレが鈍化する中で、雇用者にはインフレ率を上回る十分な賃金が支払われており、米国経済は個人消費を中心に底堅い展開になることを想起させるものだ。

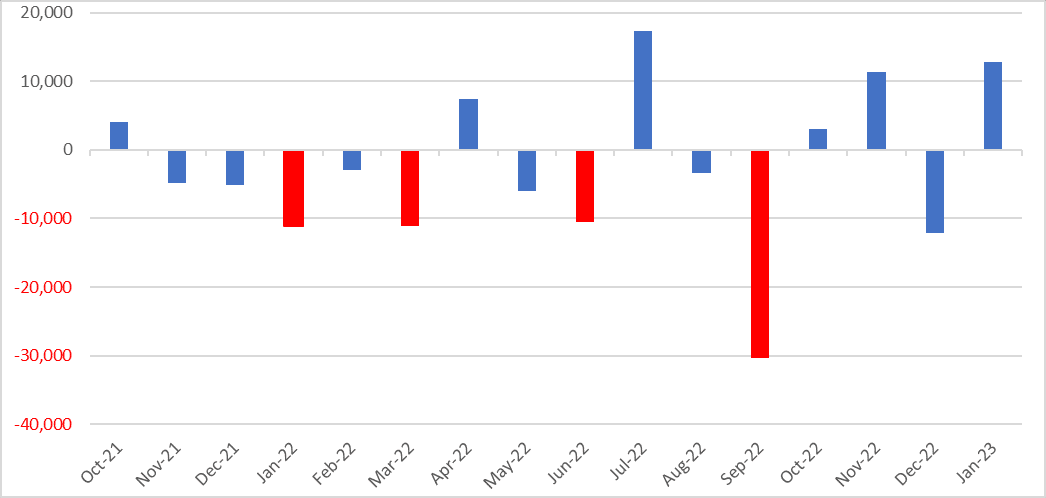

今回の雇用統計を受けて、市場のFFレートの織り込みは1日で変化した。パウル議長が何を言おうが、耳を傾けなかった市場であるが、この雇用統計には反応せざるを得なかった。年末のFF金利の水準は4.4%から4.64%に上昇している。(下図)

さて、問題は来週の市場の動きである。これで済まない可能性があるだろう。ここまで労働市場が強いと、賃金インフレの鈍化には時間を要することになる。週末に発表されたISM非製造業のデータも、前月から急回復し、昨年12月の異常に弱い落ち込みは、トレンドではなく、単に大寒波の影響であったことが確認されたのだ。(下図)

以前にも紹介したが、2014年の大寒波の時も、下図のように急低下して市場を驚かせたが、翌月にすぐに全戻しとなり、その後は季節が暖かくなるにつれて、どんどん上昇していった。

労働市場が強く、名目総賃金が6.5%から9.5%に急上昇し、昨年末に非製造業部門も景気が鈍化してきたと思われたISM非製造業指数が、単に大寒波の特殊要因であったとしたら、市場はインフレピークアウトのストーリーを維持しつつも、その見通しにやや不安になるのは当然だ。再来週のCPIへの注目は再び高まりそうだ。

④ 米国のインフレ動向

米国の直近のインフレ動向も確認しておこう。

(雇用コスト指数)FRBが重視する雇用コスト指数が、下のチャートのように明確に低下してきたことは、賃金インフレの観点から、市場には安心材料であった。

(中古車市場)マンハイム中古車指数の前月比データでは、底値から反発している。ちょっと先行きが心配される。

(Zillow 家賃全米指数 前月比)

ジローの全米家賃も低下基調にあったが、どうも底を打ったようである。まだデータを待つ必要があるものの、注意が必要だろう。

(ISM製造業 支払い価格)

次のチャートは、ISM製造業の支払い価格である。ここまで順調に低下してきたが、コロナ前の水準に下落後は、足元で反発している。

(求人件数)

下のチャートは、オレンジ色が求人件数の前月からの増減であり、赤い線が失業者1人当たりの求人件数だが、前月の1.7から1.9件に上昇している。労働市場では、相変わらず供給不足が継続している。

米国のインフレはピークアウトしたのは間違いないが、本当に2%の物価目標に向けて順調に低下していくのだろうか?あまり楽観的になるのは危険な気がしてならない。

⑤ FOMC通過で、お祭り騒ぎのリスク市場だが・・・

マーケットでは、金利低下と株価上昇という昨年とは真逆の展開が進行している。象徴的なのはハイテクのキャシーウッド氏のアークやテスラの株価動向だ。テスラは昨年70%下落したが、今年は1カ月間で50%弱も上昇している。はっきり言って、お祭り騒ぎである。

ハイテクの女王のETFも急回復中している。(下図)

時代の象徴銘柄のテスラは急反発中。

そのテスラよりも元気よく上昇しているのは、新興EVメーカーのルーシッドだ。(下図)2020年から21年のお祭りを連想させる動きだ。

半導体銘柄も好調だ。メモリー不況やら半導体サイクルとか色々言われているものの、昨年は大きく下がり過ぎたこともあり、急上昇している。ちなみに、個別の半導体企業の決算発表における先行きの短期的な業界見通しは、今の所決して明るくない。それでも、株価はお構いなしだ。

金利低下により、USリートも急回復している。

米国の景気後退懸念もいつの間にか払拭されてきており、景気の先行指数ともみなされるダウ輸送銘柄20のチャートもどんどん上昇している。(下図)

今回の米国企業の決算で、かなり心配されていたアップル、アマゾン、アルファベットの決算は、予想を下回った上に、それなりに投資家の不安を誘う内容も散見されたが、市場は悪材料には許容的で、好材料に注目した印象だ。これが、今の米国株のムードを象徴しているといえる。

このようなお祭りムードの中、企業業績は冴えないので、S&P500全体のバリュエーションは割高になっている。下のオレンジ色の線が予想PERであり、青い線が予想EPSだ。企業業績が上向かない中で、株価だけが上昇していく場合、CPIが上振れして、米金利が上昇した場合には、脆弱な状況に向かっている。私は米株の先行きには、強気なビューであり、年後半にはS&P500で4,500くらいまでの上昇があっても不思議ではないと予想しているが、それは24年度のEPSの回復を主因としている。足元の何でもかんでも上昇する米株の上昇はちょっとリスキーだと思っている。長期投資なら問題はないが、短期投資だとやや怖いものを感じている。

3.ECBについて

① 市場の解釈

今回のECBでは予想通り50bpの利上げが決定され、ラガルド総裁は次回3月での追加の50bpの利上げを明確に示唆した。その上で5月以降はデータ次第であると説明した。市場は、このことで「ECBも利上げ停止が近い」と受け止めた。しかし、私はその判断は時期尚早だと考えている。EU圏のコアCPIのチャートと、米国のコアCPIのチャートは、全く状況が異なる。EU圏では、まだピークアウトしたとも言えないのである。(下図)

今後のECBでは、昨年12月時点のECBのスタッフ見通しが、どの程度修正されるかである。ECBのスタッフ見通しは、市場が首をかしげるほど、異常にインフレ抑制に対して弱気な見通しであった。なにしろコアHICPの見通しが23年で4.2%、24年で2.8%、25年でも2.4%と、3年経過してもインフレ目標の2%を達成できない見通しを示してきたのだ。流石に、この見通しは下方修正されるだろう。そして、スタッフ見通しの下方修正に沿って、ラガルド総裁達も政策運営に対するトーンを決めるはずである。

② ECB後の異常なイタリア国債の変動

今回のECB理事会は、何も新しいことは決まっていない。量的引き締めについても、何のサプライズもなかった。そうした中で、欧州の金利はイタリアの金利低下主導で、大きく低下した。ECB理事会の当日の値動きが下のチャートである。イタリア10年金利は4.3%から3.9%割れまで、1日で40bpも急低下となった。繰り返すが、ECB理事会には何のサプライズもなかった。

こうした、謎の金利低下が起こるときは、経験上で言えば、行き過ぎ相場の最終局面である。年初から、世界的に債券市場が好調で、世界の最近利回りが急低下してきたが、このイタリア金利の異常な動きと、週末の米国の雇用統計をもって、いったん世界債券の金利低下相場は終了したのではないかと考えている。特に日本勢においては、ここから3月末に向けて、一段の金利低下を諦め、保有している外債の整理売却に動いてくる可能性もあるのではと考えている。その動向は、また追っていこうと思う。

4.日本の状況

① 相対的な景気の強さ

OECDの先行指数のCLIを比較すると、下のように日本(緑色)が総じて、景気については好調な先行き見通しを維持している。

こうした中で、外国人投資家の日本株のフローが改善してきている。1月は岸田政権発足後としては3回目となる単月で1兆円越えの買い越しとなった。(下図)(現物と先物合計)

② 日銀総裁人事と決算

来週は日銀総裁人事が注目される。日銀総裁人事の最有力候補は、雨宮氏と中曾氏であるのだが、先週、その中曾氏がAPECのビジネス諮問委員会の金融作業部会の議長に就任することが明らかになった。市場では、100%ではないものの、常識的に考えれば、この日銀総裁発表の直前に、別の重要部会の議長の就任をアナウンスすることは、日銀総裁人事から外れたことを意味するとの解釈だ。ゆえに黒田路線を引き継ぐとされる雨宮氏の指名が濃厚と見られており、為替市場、株式市場にはとりあえずポジティブな流れだ。

しかし、雨宮氏が日銀総裁ポストを固辞した場合には、とたんにサプライズになってしまうことから、一応来週の日銀総裁人事は、リスクイベントではあるだろう。

5.来週の相場見通し

来週はパウエル議長、ニューヨーク連銀総裁、ウオラー理事などの講演が予定されている。週末の驚異的な雇用統計、ISM非製造業を受けて、FOMCメンバーがどのようなトーンで発言するか注目されるだろう。また、3年債、10年債、30年債の入札がある。年初からの入札は記録的な強さとなっているが、あの雇用統計後の入札において、投資家の債券投資に対するスタンスがどうなるかも注目されるだろう。2/7にバイデン大統領の一般教書演説が予定されている。そろそろ24年の大統領選出馬に対する意思表明が必要だ。また次期NEC委員長に、ブレイナードFRB副議長が検討されていると報じられているが、ブレイナード氏は、FRBをハト派に引っ張っている人物であり、ブレイナード氏がFRBから抜ける場合、株式市場は動揺するかもしれない。

来週は日本の決算発表の山場となる。また、2/10前後には、日銀正副総裁人事案が国会に出される。日経平均は欧米株に比べて、底堅い展開になると見込む。2万7千円~2万8200円程度を想定している。

この記事が気に入ったらサポートをしてみませんか?