来週の相場見通し(8/28~9/1)

今週は、超簡易版です。ポイントだけ整理します。

米国株、日本株ともに上値が重い。しかし、日米株が軟調な状況は、かなり異なっている。

まずは米国株だが、まずは今年の主役であるエヌビディアの時価総額の推移を見てみよう。同社の時価総額は、年初は3,500億ドル程度であったが、直近では1.1兆ドルを越えてきている。ちなみに、2016年当時は150億ドルであり、70倍以上も上昇している。小型株が短期間に何倍にも跳ね上がることはあるが、これだけの規模の株が年初から3倍になるというのは、もの凄いダイナミズムである。AIバブルや期待先行とかリスクも指摘されるが、それも含めて、これが米国株式市場の凄さであろう。

ちなみに、AIブームがどのようなスピードと規模感で社会に浸透していくのかは予測できないが、2000年のハイテクバブルとは決定的に異なる。ドットコムバブルは、実態のない会社の株価が、インターネットという響きだけで急上昇した。まさにバブルである。しかし、今のAIについては米国を代表する既存の企業における熾烈な戦いであり、潤沢なキャッシュを持つ巨大企業が一斉に大規模な設備投資を行っている。穴を掘って埋めても、経済効果があるのである。これだけの巨額の設備投資を、世界の頭脳集団が行っているのだから、それは無視できないパワフルな流れとして、当面は継続するだろう。

さて、米国経済が軟調な理由は、米国の実質金利が一時2%に到達したことと、超長期金利への不安感が残っていること、単に夏枯れ相場による盛り上がりの欠如などが要因だ。実質金利については、昨年は▲100bpを超えるマイナスの超金融緩和環境であり、僅か1年超で300bpも実質金利が上昇したことになる。米国経済は、これほどの急激な実質金利の上昇を過去に経験したことはない。実質金利の水準も久しぶりの金融タイトなレベル、その急激な変化は未経験という厳しい金融環境で、本当に米国経済が適応できるのかがポイントとなる。ちなみに過去に米国経済が実質金利2%超に適応できていた状況では、米国の名目金利は5%近辺であり、この環境下でも経済が高回転可能であるなら、米長期金利には上昇余地がある。

下のチャートは、米国10年金利であるが、チャート的には既に5%台まで大きな抵抗はないようにも見える。やはり、カギを握るのは、30年金利だ。

米国の30年金利のポイントは、4.5%から4.75%という大事なゾーンを上抜けるかどうかだ。下のチャートのように、そこを超えてしまうと、次は5.5%近辺まで金利が急上昇するリスクが出てくる。これがリスク要因だ。逆に30年金利が4.5%~4.75%ゾーンを超えないのなら、10年金利も上昇しても4.5%程度がピークになるだろう。

まだ、米30年金利の行方が定まらないため、米国の債券市場全体がそわそわしている。それが、米国株式市場にも悪い影響を及ぼしている。下の図は2015年1月の株式市場と債券市場のボラティリティをそれぞれ100として指数化したグラフだ。オレンジ色が債券市場の変動率、濃い青線が株式市場で、水色が株式と債券の合計である。昨年は債券市場の変動率の高まりが、米国株式市場にも波及し、その合計値は極めて高い水準まで上昇した。これはマーケットにおいて、大きなストレスになった。これに対して、足元は債券市場の変動率は高まっているものの、株式市場は安定している。このように変動率が安定している内は、それほど心配は要らないと私は考えている。

30年金利の上昇により、米国住宅ローンは2001年のレベルまで上昇している。(下図)30年金利上昇の影響は、住宅市場には出ていることは確かだ。

住宅ローンの申請件数は激減しており、1997年頃のレベルまで低下している。最近の低い住宅ローン金利に慣れ親しんだ目線からすれば、今の7%超の金利は、実感ベースでは相当に高く感じているのだろう。既存の住宅ローンホルダーは、固定金利のために影響は小さいが、新規に住宅ローンを借りたい人には、住宅購入を躊躇わせる金利水準だ。

先般、ダラス連銀の銀行貸出調査が発表された。明るい材料として、ローン全体の信用基準は▲45.5から▲36.9に回復していた。特に商業用不動産ローンが▲42.1から▲25.4に大きく改善している点は嬉しいサプライズだった。一方で、住宅ローン金利が大きく上昇したことで、個人向けの住宅ローンだけが、0から▲17.7へ大幅に落ち込んだ。銀行サイドも高すぎる住宅ローンを提供して、延滞が急増するリスクに慎重になっているようだ。

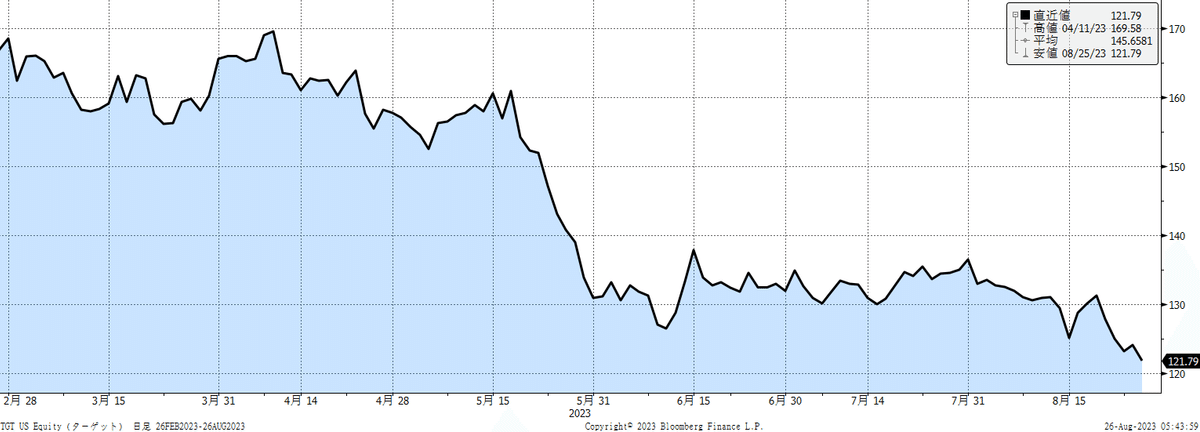

もう一つ、米国株を不安にさせているのは、個人消費である。先般、サンフランシスコ連銀が、米国家計の過剰貯蓄は6月までに1,900億ドル以下まで減少しており、7-9月で枯渇する可能性を報告した。但し、サンフランシスコ連銀も、その予測にはかなりブレを伴うことも認めている。市場においては、この余剰貯蓄の枯渇、学生ローン返済再開、ガソリン価格上昇は、個人消費への逆風として、大いに注目されている。下のチャートは、S&P小売ETFの推移であるが、足元ではそうした不安感を如実に示しているだろう。

Macysやターゲットなどの株価もさえない。

米国のガソリン価格もなかなか下がらない。(下図)

こうした個人消費への不安が、どの程度実現化するかは見守っていく必要がある。最期に、直近のS&P500の利益予想が下のチャートだ。第3四半期から回復し、第4四半期以降は大きく回復する見通しが変化していない。これが崩れない内は、米国株は底堅い展開を維持すると思われる。

次に日本株だが、足元では日本株の地合いは良くない。中国リスクから香港ハンセン指数は弱気相場入りした。過去の局面で、香港ハンセン指数が大きく下落している状況下で、日経平均株価がデカップリングして上昇している事例は少ない。(下図)足元では、デカップリングしてきたものの、そろそろ潮目が変化しそうだ。

何故なら、中国株の下落の要因が変化しているからだ。

次のような構図が基本だ。

・米中対立リスク → 代替としての日本株評価 → ポジティブ

・中国経済リスク → アジア株全体の軟調 → 日本株ネガティブ

更に、日本株は内需不振が目立ち、外国人投資家の日本株投資が明確に細っている。4月、5月は3兆円超の買い越し、6月も1兆円弱の買い越しだったが、7月は僅か650億円弱の買い越し、8月は3週目までだが1兆円弱の売り越しに転じている。

春先から、日本株が大きく上昇する局面では、2013年の海外投資家の日本株への投資状況と比較された。それが下のチャートである。6月くらいまでは、2013年と同じようなペースで資金流入が継続していたが、直近では乖離が出てきている。年後半に向けての挽回を期待したい。

中国リスクについては、市場では「中国の国内問題として、米国への影響は小さい」と見る向きや、「米国の対中制裁の効果で中国経済が躓くことで、先端分野の競争で米国が勝利する」というポジティブな見方もある。一方で、中国経済の悪化や低迷は、日本を含むアジア株や、欧州株にはネガティブな要因として捉えられるだろう。また、日本株については海外の夏休み明けからの、日銀アタックの動向も注目だ。為替市場では円安が、そして同時に円債市場では円金利がじりじり上昇している。この流れが、どれくらい強まるのか、それは海外勢の日銀アタックへの本気度次第だろう。私は「為替で148円トライと円金利が0.7%トライが同時に起こると、日銀と政府にはどっちを優先するのかの試金石となる」との見方をしてきたが、9月のレイバー休暇以降にも実現しそうな流れだ。

最後にジャクソンホール会合についてであるが、やはりパウエル議長が自然利子率の議論に踏み込むことはなかった。基本的には、これまでの見解を踏襲している。インフレ目標の2%というゴールを修正することは想定していないことを強調した。そして、Higher for Longer戦略から、「Longer」戦略に既に軸足は転換していることを確認するスピーチであった。下のチャートは、今週の週初と直近のFF金利の先行きの織り込み変化を示している。ジャクソンホール会合が終わり、僅かに来年の市場の利下げ織り込みが減少した程度である。つまりはジャクソンホール会合は、ほぼ無風だった。

それよりも、ちょっと興味深い議論は、エコノミストのユエラン・マ氏とキャスパー・ジマーマン氏の共同研究だった。両氏の研究によると、利上げはイノベーションを停滞させるということだが、これを数値で示した。すなわち、1%の金利上昇は、その後の1~3年の研究開発費の1~3%の減少とベンチャーキャピタル投資の▲25%減少に繋がるとのことだ。米国の昨年からの強烈な金融引き締めの影響は、これからイノベーションの停滞という形で顕在化するのだろうか?ちょっと面白い議論である。

今週は所用で、これで終了とする。来週は月末週となる。ジャクソンホールのイベントを通過した安心感から株高でスタートしそうだが、そう単純でもないだろう。31日の中国のPMIなどの経済指標や、中国政府が打ち出す景気対策等にも注目だ。碧桂園が8月上旬に利払いをしなかったが、1か月間の猶予は9月の1週目~2週目に迎える。あの程度の規模なのでデフォルトは回避可能と思われるが、碧桂園の動向も市場は敏感になりやすい。米国では31日にPCE、翌日の雇用統計が控える。来週は企業の起債はレイバーデー前なのでほとんどないだろうが、例年9月は事業会社の起債が活発化する。レイバーデー以降は、起債動向が米金利を不安定化させるかもしれない。9月は政治が色々とゴタゴタしそうだ。米国では共和党下院がバイデン大統領の弾劾を準備中だ。9月に来年度予算の期限を迎えるが、期限内の成立は困難だろう。12月頃までの暫定予算が組まれると思われるが、状況によっては政府閉鎖の話が出てくる。ロシアでは9/10に統一地方選挙がある。プリゴジンの乱、そして粛清などのなかで、混乱はないだろうか?日本でも政治が騒がしい。また順次、取り上げていきたい・・・

よい週末を!

この記事が気に入ったらサポートをしてみませんか?