来週の相場見通し(10/4~10/8)

自民党総裁選挙では、岸田候補が1回目の投票でも1位、河野氏との決選投票でも1位となり、今回の党員投票も含めたフルスペックの総裁選に勝利した。しかし、残念ながら岸田氏の勝利後に、株式市場は大きく下落している。直近の株式市場の下落の要因は3つだ。1つは「海外からの株式不安要因が、日本株の割安感修正パワーよりも強まった」こと。2つ目は、「岸田総理に対する海外投資家の冷たい視線と、それを打ち破れない党役員人事」、3つめは「季節性のタイミングとテクニカル」である。

まず1番目の海外からの株式不安要因は、ざっくり4つだ。

① FOMC後の米国金利の不安定な上昇

② 米国議会の混迷、特に政府閉鎖と債務上限への警戒感

③ 中国の恒大問題の余波と、電力不足問題の影響

④ 天然ガス急騰に見られる資源価格上昇リスクとインフレの長期化リスク

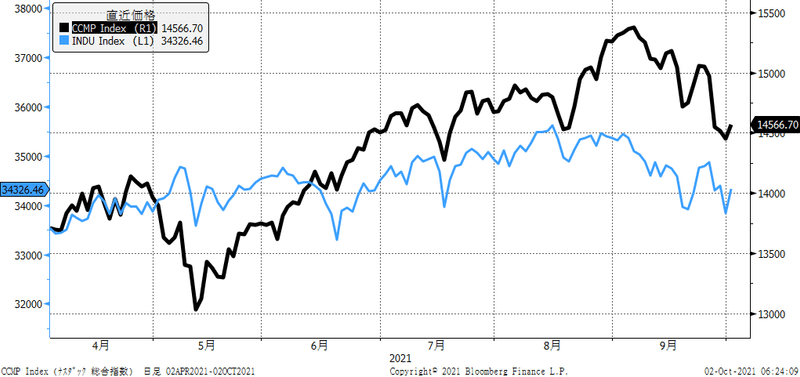

まず米金利の上昇だが、チャートで確認しておこう。下のチャートの黒線は米国長期金利であるが、FOMC前は1.25%~1.35%程度で推移していたが、直近では一時1.56%まで上昇している。

オレンジ色のラインは、期待インフレ率の推移だが、ほとんど上昇していない。この結果として、名目金利から期待インフレ率を引いた「実質金利」は8月初旬の▲120bpから、足元では▲85bpまで約35bp上昇している。以前にも指摘したが、実質金利が短期間に50~60bp上昇すると、ナスダックが大きな調整局面に突入している。そうしたことから、米国株式市場ではFOMCの後からナスダック市場を中心に不安定な動きとなっていた。(下図)黒線がナスダック、青線がNYダウの推移。

週末こそ米金利は少し低下したものの、来週は米国雇用統計も含めて需要経済指標が多いことから、後述する債務問題やらインフレリスクから、米金利はまだ安定していない。

2つ目が米国議会の混迷だ。バイデン政権は次の4つの問題の対応で苦しんでいる。

① 今年度(10月~来年9月末まで)の予算(つなぎ予算)

② 老朽化したインフラ(水道や道路)へに1兆ドルの投資法案

③ 法廷債務上限の引き上げか、一時凍結措置

④ バイデンの目玉政策である3.5兆ドル規模の「人へのインフラ投資案」

このうち①については、12/3までのつなぎ予算が成立したことで、予算が成立せずに、政府が公的サービスを縮小する=政府閉鎖の事態は当面は回避された。政府閉鎖といっても、政府が閉まるわけではなく、実際は影響の小さい分野からサービスを停止する。典型的なのは、国立公園の清掃サービスが停止したり、入場が閉鎖されたりなどだ。ちなみに、信じられないことだが、米国では過去の21回も閉鎖している。トランプ政権の2018年には1年に3回も閉鎖が発生した。つまり、米国民にとっても、「またですか」という問題で、マーケットにも通常時なら、大きな影響はない。

②については、もともとは④と一体の法案であったが、与野党の対立分野が少ない部分(老朽化施設への投資)を抜き出したものなので、議会では対立部分はほとんどなく、成立するだろう。ただ、政治的な駆け引きとして、成立のタイミングが遅れているだけである。

③と④は同時に考えるべき問題だ。市場では債務上限問題への警戒感が強まっている。米国では政府が借金できる上限が議会で決められている。それを法定上限と言うが、実質的にはこれまでは法定上限に達するたびに、何度も引き上げられ続けており、形式的なものだ。しかし、近年ではこの法定債務上限が政治的な道具と化している。この法定債務上限はトランプ政権の時に2年間の一時停止措置が取られていたが、今年の8月より復活している。既に財務省は新たな借金ができない状況だが、税収などで資金をやり繰りしてきた。しかし、イエレン財務長官は、それにも限界があり、10/18には資金が枯渇する。その後は持っても数日であると警告している。そこまでに議会で何らかの対応が図られないと、米国のT-BILLと呼ばれる短期証券がテクニカル的にデフォルトする。テクニカル的にとは、米国は中国恒大グループのように資金がなくて払えないのではなく、お金はあるけど新規の借金が法的に出来ないためにデフォルトするのである。もちろん、米国債がデフォルトしたことなど一度もないし、デフォルトすれば米国の威信は地に落ちるだろう。しかし、それが起こることは、ミス以外にはありえない。何故なら、米国上院を民主党が制しているからだ。この債務上限の引き上げは、民主党だけで「財政調整法」という伝家の宝刀を抜けば、成立させられるからだ。共和党の協力は必要ないのである。では、なぜこんなギリギリまで伝家の宝刀を抜かないのか?それは、伝家の宝刀は「1会計年度に1度しか使用できない」というルールがあるからだ。民主党は、その宝刀を④の3.5兆ドルの目玉政策であるインフラ投資法案で使いたいのだ。この④については、共和党は金額が大き過ぎるとして、まったく受け入れる余地がない。しかし、③と④でどちらが重要かと言えば、もちろん③である。ぎりぎりまで民主党は共和党と議論して、なんとか③については超党派で財政調整法を使わずに合意にもっていき、④については財政調整法を使って成立させたいのだ。その議論が延々と続いてきたのである。しかし、そろそろ時間切れだ。最後は財政調整法で債務上限を引き上げるか、一時凍結するだろう。マーケットにとっては、リスクが解消してポジティブな反応となるはずだ。しかし、その代償としてバイデン政権の目玉政策である④の3.5兆ドルもの人へのインフラ投資法案は、大幅な縮小を迫られることになるだろう。その場合、市場にとってはどういう影響があるだろうか?株式市場も債券市場も買われる展開が予想される。何故なら、この3.5兆ドルの財源問題が、市場のリスク要因となっているからだ。バイデン政権は年収40万ドル未満の税率は引き上げないなどと公約してしまったことから、この財源としては法人税の引き上げはもとより、金融取引課税の強化や、含み益への課税など、マーケットが懸念する方法を色々と模索している。しかし、3.5兆ドルが例えば、1.5兆ドルに減額となれば、財源の負担も減少するため、市場の懸念も相当に薄れるだろう。結論から言えば、この「米国議会リスク」というのは、この10月中に解決してしまう話となり、米株のリスク要因は消え去ることになる。

さて、海外リスクに話を戻そう。3番目は中国恒大リスク問題の余波と、電力不足問題だ。中国恒大については、世界に波及するリスクではないことが、徐々に浸透してきており、その余波は徐々に収まるだろう。しかし、ドル建て債の利払いが、まだ行われていない。猶予は30日間のため、10月下旬頃にはデフォルトリスクが再び注目される可能性がある。まだ10/12にはドル建て利払い額としては、前回よりもかなり大きい1億4813万ドルの支払いがあり、10/19には元建てで1億2180万元の利払い日がやってくる。まだ余波は継続しそうだ。そして、最近急速にリスク要因として意識されているのが、電力不足問題だ。電力不足による工場等の操業停止、そのことがサプライチェーンに与える影響、そしてインフレリスクと現在の色々な問題にダイレクトに影響するため、これからの最大のリスクになるのでは?と警戒されている。下のチャートは天然ガス先物価格であるが、異常な高騰をしている。年初から4倍である。

この中国の電力不足問題は、急に騒がれているが、中国では昨年末から今年の前半も大きな電力不足が生じ、今年の5月から7月頃も電力不足から工場が一時操業停止する事態となっている。つまり、新しい問題ではない。しかし、足元ではその状況が更に悪化していることは事実だ。先週はチャイナ7の一角である韓正副首相より、冬場の電力不足に何としても対応するように直接の厳命が出たようだ。中国共産党員9500万人のトップに君臨するのは、このチャイナ7と呼ばれる7名の最上位層である。そこからの厳命は、何をしてでも達成しなければならないし、達成できてしまうのが、共産党一党独裁の中国の力だ。中国の石炭生産量は世界で圧倒的なナンバー1である。中国だけで世界の生産量の約半分を生産するのだ。そして、その生産のほとんど全てを国内で消費しており、中国の電力の7割はこの石炭で賄われている。足りない分をインドネシアやオーストラリアから輸入しているが、本当に足りないわけではなく、中国政府は年間の生産に上限を設ける割当制度により、石炭生産を管理しているのだ。これは、死者を出す炭鉱事故が相次いだ李、違法な採掘で石炭価格の需給は崩れると、採掘国有企業に影響が出るためだ。今般、共産党政府よりその年間割り当てを無視してでも、この冬場の電力を確保するために、生産をフル稼働せよとの命令が出たのである。来年の2月は北京五輪である。北京五輪中に停電するなど、中国の威信にかけてあってはならないのだ。こうした命令が出たということは、無理やり生産を強化するだろう。それも民主主義国では信じられないほど。もちろん時間がかかるため、まずは海外から輸入を強めることだろう。そのことで、石炭価格は上昇するかもしれない。しかし、これは一時的だと思われる。何故なら世界最大の生産国が本気で生産を行うのだから。そして、石炭とは原油とは異なり、無尽蔵に埋蔵されている。従って中国からの電力不足問題は、中国政府が対応可能だというのが私の見解だ。

但し、世界的にサプライチェーンの問題や、半導体不足、資源価格の高騰は継続している。株式市場は、そうした原材料コストの上昇を、価格転嫁できずに業績が悪化することを懸念し始めている。実際に中国の製造業PMIは節目の50割れとなったが、これは中国のPPIが前年比で9%と上昇している一方で、CPIは前年比0.8%と価格転嫁できていない企業の苦しさからきている。しかし、米国の企業は?と言えば、かなり価格転嫁し、それを消費者が受け入れてきた。それが好調な企業業績の背景にあるものだ。10月中旬からの米国企業決算では、そうした企業業績の圧迫の程度が一つのポイントになるだろう。債券市場は、今のところFRBを信頼しているようだ。何故なら期待インフレ率が安定しているからだ。そして前月比ベースのインフレ関連指標は、これまでのところ、FRBの見立て通りに夏場をピークに低下してきている。ここが崩れてくると、FRBに対して疑心暗鬼になり、足元の実質金利の上昇による長期金利上昇ではなく、期待インフレ率の上昇による長期金利の上昇となり、債券市場は不安定になるかもしれない。しかし、実質金利が上がらなければ、金融緩和的な環境は維持されているため、株式市場は金利上昇の割には安定した推移となる可能性もあるだろう。

さて、長くなってしまったので、残りの2つのテーマである「岸田総理に対する海外からの冷たい視線」と「季節性にタイミング」は手短に説明したい。

総裁選候補者4名のなかで、海外投資家から見て、もっとも退屈なのが岸田氏であった。河野氏のような規制改革者のイメージもないし、高市氏や野田氏は女性というだけでも日本が変化したイメージとなるが、岸田氏はこれまでの自民党の政治家の1人という印象が強い。各国のメディアからも、「菅氏と同じ」、「退屈」というような評価が多かった。これは、岸田氏のキャラクターなので仕方がないところだ。私は、政治は総理だけがやるものではないため、自分が地味なら派手な閣僚を任命して、足りない分を補えれば問題はないと考えている。そういう意味で、岸田総裁には良い見本がある。それは小渕恵三氏である。小渕氏も総理になった際には、海外から「冷めたピザ」などと酷評された。支持率は20%台でスタートするという、期待感のない政権だった。小渕さんも、「人柄の小渕」と評されたり、「非凡なる凡庸」と言われたり、どこか岸田氏と同じ調整型の「良い人」政治家である。しかし、この小渕政権は、総理の急逝により短命政権に終わったものの、歴史の評価は非常に高い。小渕氏は、官房長官に自分とは真逆の切れ味鋭い野中広務氏を任命した。官房副長官は、あの鈴木宗男氏だ。首相も経験した宮澤喜一を蔵相に据え、民間からあの堺屋太一氏を経済企画庁長官に抜擢した。東京大学の元総長の有馬氏を文部大臣とし、今回の総裁選にも出馬した野田聖子氏を37歳という若さで郵政相に初入閣させた。まさに、岸田氏が言うところの「老、壮、青」の人事を断行したのだ。小渕内閣の成功は、最悪期からスタートしたこともあるが、自身は人柄の良い政治家でも、周囲に発信力が高い政治家などを適材適所で配置したことが大きい。岸田氏にも是非、参考にしてほしい。河野氏が有能なら、党広報本部長ではなく、しっかり活用してほしいものだ。しかし、今のところ決定した党役員人事は、ほとんどが細田派と麻生派から選ばれ、派閥の論理など、従来からの自民党の伝統を超えるものがない。来週の組閣人事には期待したいが、今のところあまりパッとしない。

最後に季節性とは、9月は米国株は軟調であることや、大統領就任1年目の9月は、とりわけ米国株は弱いこと、日本も9月後半は中間決算で機関投資家も動きにくいなど、色々な要因が重なっていたことだ。10月の新年度入り後は新たなスタートとなるため、9月の相場とは全く雰囲気が変わる可能性もあるので期待したい。

最後に国際政治について少しだけ言及しておく。国際政治が複雑になっている。バイデン政権は、英国、豪州と「オーカス」という新たな安全保障のパートナーシップを形成した。クアッドと共に中国を強く意識した包囲網だ。一方で中国を中心とする上海協力機構には、イランが正式メンバーとして加わった。こうした中、中国と台湾がそれぞれTPPへの加盟を正式に申請した。日本は今年はTPP議長国であり、日本の新政権にも難しい舵取りが求められる。また、ドイツの総選挙では、中道左派のSPDが僅差で第1党になったが、単独過半数には程遠い結果となった。今後は連立交渉が行われるが、連立合意の前には各党が党大会を開催する必要もあるため、最短でも数カ月は要する見込みだ。但し、新政権は市場の織り込み程、財政拡張政策を実施することは困難と思われる。ドイツにとっては、また詳しく取り上げたい。

さて、来週については、米国での議会動向と経済指標(ISM非製造業や雇用統計)、新総理誕生、新内閣の人事、新たな経済政策が注目される。決算では週後半に毎度お馴染みの安川電機が発表する。新型コロナの治療薬に対する明るい報道もちらほら出始めてる点も見逃せない。日経平均の予想は、米株次第ではあるものの、28,800円から30,000円と反発する展開を見込んでいる。

この記事が気に入ったらサポートをしてみませんか?