来週の相場見通し(8/21~8/25)①

1.はじめに

今週のテーマは、「3つの失望」である。①今年は「債券の年」という期待に対する失望、②中国経済のリベンジ期待への失望、③24年の大統領選で若い候補が台頭してくる期待への失望である。

こうしたテーマを軸に、市場のポイントを整理していく。

2.「債券の年」はどこへ・・・

① 2年金利と30年金利が示すこと

昨年は、債券市場にとっては酷い1年だった。FRBが1年間で425bpも利上げを実施する異例の年となった。特に、FRBは、昨年6月以降は1回当たり75bpもの利上げを、4会合連続で実施するという利上げを実施し、債券市場を大いに動揺させた。下のチャートは、債券市場の変動率を示すMOVE指数の動向であるが、昨年は緑色の枠のように、変動率が大きく上方シフトした。今年は一時的に変動率が急上昇している局面はあるものの、昨年に比べると市場の変動率は安定している。

今年は、年初より「債券の年」になるとの期待が強かった。インフレが鈍化し、FRBの利上げが、いよいよ終了すると予想されたことや、年後半以降は米国経済は景気後退に陥る可能性も想定され、いずれにしても債券市場にとっては、フォローの風が吹くと期待された。しかし、足元では、「今年も債券の年ではない」という失望感が拡大している。まずは、最近の米国債券市場のポイントを整理しておこう。次の2つのチャートが非常に重要だ。

最初は米2年金利のチャートである。下の緑色の部分が示すように、2年金利はもう上昇していない。狭いレンジ内で上下しているに過ぎない。

今週はFOMC議事要旨等も注目されたものの、上の2年金利が示すことは、市場はFRBのFFレートの引き上げには、もう関心が低いということだ。これは、当然だ。6月のFOMCでFRBが示したドットチャートにおけるターミナルレートは、5.625%である。7月の利上げが最後になろうが、FRBが年内に更に1回利上げをしようが、はっきり言って「誤差」なのだ。だから、政策金利に連動しやすい2年金利は、もうほとんど動意がない。

2年金利が5%を大きく上抜けていくためには、9月のFOMCにおけるドットチャートでターミナルレートが6%超へ引き上げられる必要がある。米国経済指標は好調なものの、インフレ率は鈍化傾向にあり、FF金利の6%超を織り込めるような状況ではない。従って当面は2年金利の上昇は限定的だろう。

もう一つのチャートは30年金利だ。こちらは、昨年の高値を超えて、2011年以来の水準に上昇している。こうしてチャートを眺めると、トレンドとして30年金利は上昇しているように見える。私は、この30年金利の動向にずっと注目してきた。30年金利の静かなる上昇は、「米長期金利が高止まる時代の到来」を示しているかもしれないからだ。それは、まだ分からない。但し、短期的に市場は30年金利が4.5%の節目を超えるのか、そして、その上の2011年の4.75%近辺に迫るのかを、非常に注目していることは確かだ。

② 米金利上昇は「良い上昇?」「悪い上昇?」

よく「良い金利上昇」、「悪い金利上昇」という表現がされる。昨年の米金利上昇は、悪い金利上昇であった。インフレに対して後手に回ったFRBが慌てて急速な利上げをしたこと、FRBの利上げの着地地点が分からないことへの市場の不安などが渦巻き、金利上昇は株安で反応してきた。下のチャートは、米国の実質金利がオレンジ色、S&P500が青色のラインで示している。実質金利が1.7%台に向かう局面では、S&P500はかなり大きく下落している。それに対して、足元でも実質金利が1.9%台に達している局面で、株価は下落はしているものの、大した下落ではない。この違いは何であろうか?

その答えは、名目10年金利の上昇の要因が異なるからだ。

昨年の長期金利上昇・・・2年金利の上昇が牽引(FRBへの疑心暗鬼)

現在の長期金利上昇・・・30年金利の上昇が牽引(複数要因)

昨年は、市場はFRBがどこまで金利を引き上げるかを定めることができず、常にFRBと市場の織り込みに乖離が生まれる中、結果として2年金利が大きく上昇し、そのことが10年金利上昇のメインドライバーとなった。

これに対して、足元の長期金利上昇のメインドライバーは、30年金利の上昇である。では、足元の金利上昇は良い金利上昇なのだろうか?

30年金利の上昇が、需給不安によるものなら、良い金利上昇とは言えない。下のチャートは、米国の1年物CDSである。6月に債務上限問題が生じた際は、大きく上昇したが、足元はもう低水準に回復している。米国債がデフォルトするようなリスクは、誰も想定していない。

ところが、下のチャートは5年物CDSであるが、こちらはじりじり上昇しているのだ。これは、米国債のデフォルト懸念というよりは、米国の財政収支の悪化による米国債の増発等のリスクを織り込んでいるように見える。そういう意味では、中長期的には悪い金利上昇の芽も育ってしまっていると思われる。但し、今のところは大きなリスクではない。

現段階で、「悪い金利上昇」の可能性は小さいとしたら、良い金利上昇なのか?仮に足元の超長期金利の上昇が、米国の高インフレ、高成長を意味しているのなら、それは少なくとも、悪い金利上昇ではなく、健全なる金利の水準調整である。そうであるなら、長期金利も適正水準を探しているのであり、株式市場にとっても下落が継続する要因にはならない。確かに、下のアトランタ連銀のGDPnowが示すように、米国の第三四半期のGDP予測は、5.8%近辺まで上昇している。持続可能な成長ではないものの、このような高成長に見合う、長期金利の水準を市場が模索しているという説明には、それなりの説得力があるのだ。この議論は、これからも続く。継続的なテーマとして追っていかねばならないだろう。

ところで、実質金利の2%近辺は久しぶりの水準である。下のチャートは、少し見にくいのだが、2段重ねのチャートになっている。まず、下段に注目してほしい。これが実質金利の推移だ。赤丸で囲んだ箇所は、実質金利が2%を超えていた2000年代前半を示している。リーマンショックが2008年、それ以降は実質金利は2%を遥かに下回る水準で推移してきたことが分かる。実質金利2%の回復とは、リーマンショック前の世界を意味するのだ。

それでは、上段のチャートを見てほしい。赤丸で囲んだのが、実質金利が2%を超えている環境での、名目10年金利だ。レベルとしては5%近辺であったということだ。現在の10年金利は4.2%台であるが、実質金利2%の世界が常態化するなら、10年金利はもっと上昇しても不思議ではないということだ。但し、実質金利2%の環境で、米国経済が問題ないかは、意見が分かれるところだろう。

③ FRBにとっての長期金利上昇

FRBは、足元の長期金利のじり高をどう感じているだろうか?恐らくは望ましいと感じているだろう。何故なら、インフレ抑制と経済のソフトランディングを目指しているFRBにとって、長期金利が上昇しないことは悩ましい。長期金利が上昇しないと、FRBは短期金利を更に上げることを考える。短期金利を引き上げると、銀行の預金流出の加速などの副作用を生じさせるほか、短期金利からインフレ率を引いた短期の実質金利が上昇してしまうため、インフレが鈍化した瞬間に「引き締め過ぎ」となる可能性がある。FRBのハト派は、この引き締め過ぎを警戒している。

長期金利の上昇は、ゆっくりと経済を冷やしていく。短期金利引き上げのような即効性ではなく、投資プロジェクトの利益低下を通じて、ゆっくり効いてくる。そして、短期金利と長期金利の逆ザヤが解消していくことは、健全な金融システムへ戻っていくことも意味する。ゆえに、FRBとしては、この段階での長期金利上昇は、望ましいと考えるだろう。長期金利が更に上昇したり、高止まるようなら、FRBは追加利上げを必要ないと判断できるかもしれない。

④ 金利急上昇のリスク要因

私は、足元の米長期金利上昇は、需給面の懸念はあるものの、それほど悪い金利上昇だとは考えていない。今の米国経済の強さを鑑みると、ほぼ適正な水準にあると考えている。ゆえにここから、大きな金利上昇も、大きな金利低下も想定せず、当面は4%~4.5%程度で膠着感を強めると見込んでいる。但し、米金利の激しい上昇が起こる可能性が1つある。それは、世界中の債券ファンドのロスカットである。

冒頭に述べたように、今年は「債券投資家には良い年」になると見込まれていた。ゆえに、投資信託やファンド等を通じて、米国債には相当量の資金が流入してきた。米国債の購入者は、①米銀、②海外機関投資家、③米国アセットマネージャー、④海外中央銀行である。米銀は規制関連でリスクを取れない。海外投資家も逆ザヤの問題がある。中央銀行はどうだろう?

下のチャートは、世界の中央銀行の米国債保有額の推移だ。最も保有が多かったのは、2021年12月の7.7兆ドル超だったが、22年10月に7.1兆ドルまで減ったあと、足元では回復基調にある。しかし、まだ7.5兆ドル超であり、21年12月から2000億ドルほど少ない。

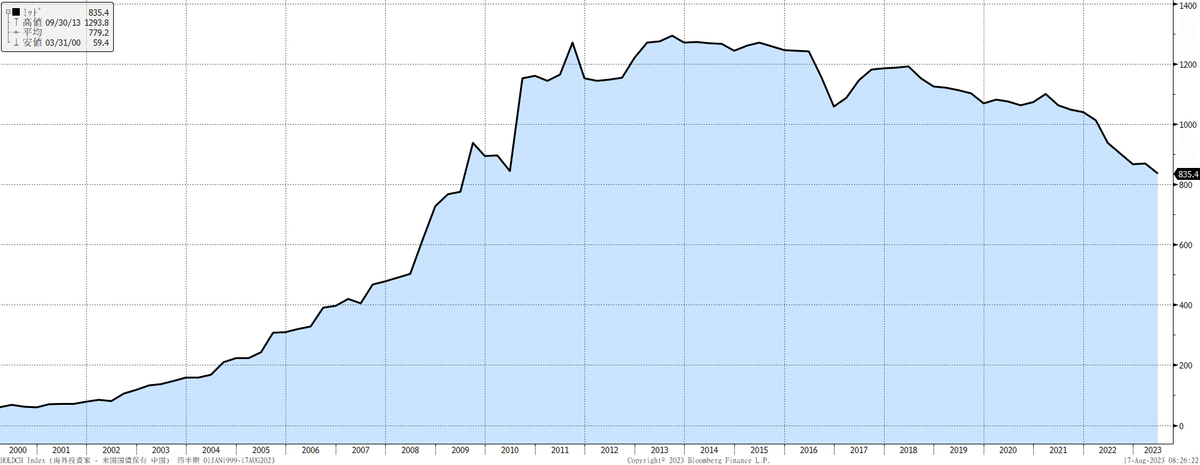

個別の国では、中国の米国債保有は、どんどん減少している。

米国債を買っているのは、日本と英国の同盟国である。米国債保有額では、日本が1位、中国2位、英国が3位である。

話を戻そう。このように伝統的な米国債の買い手は、このところ動きが鈍く、米国債の購入者としては米国のアセット・マネージャーが中心的な存在であった。そして、それは「債券の年」に期待した個人や投資家のマネーが背景にある。しかし、この期待が裏切られつつある。仮に米長期金利が5.0%を超えたりすると、世界中の債券ファンドに解約ラッシュが起こる可能性がある。あくまで、リスク要因であり、どの段階でそのような状況になるかは正直分からない。しかし、ブラックロックやフィデリティなど、とんでもない規模の債券ファンドを保有している。債券投資家の期待が失望に変わり、2年連続で厳しい年になったとき、仮にロスカットが集中すると、市場の需給は一段と崩れ、単なる「悪い金利上昇」となる可能性があるのだ。このケースでは、数日で何十ベーシスも金利が上がるため、株価は当然、急落することになる。これは、リスクシナリオだが、そういう水準に接近しているかもしれないことは想定しておくべきだろう。

⑤ 「ジャクソンホール会議」と「質への逃避」

今年のジャクソンホール会議は、市場の変動要因とはならないだろう。先ほどの繰り返しになるが、市場の関心はFRBの利上げ動向ではなくなっている。それよりも、市場はFRBがインフレ目標の2%を変更したり、自然利子率の変化から中立金利を引き上げるようなテーマに注目している。ジャクソンホール会合のテーマが「グローバル経済の構造変化」であるため、そのような恒常的な金融環境の変化への言及には注目だが、学者でもないパウエル議長が、踏み込んだアカデミックな発言をするとは思えない。

それよりも、中国関連のリスクが色々と出てくる中で、夏休み明けの市場のプレイヤーが、「質への逃避」として、米国債をどの程度選好するかだろう。米国債の最大のサポート要因は、「質への逃避」である。そのパワーがどのくらいあるかに注目したいところだ。

今週も2回に分ける。明日は、残りの2つの失望と、BRICS首脳会議に加えて、欧州と英国などの状況、それと日本の金利と株価をカバーしたいと思う。

続く・・・・

この記事が気に入ったらサポートをしてみませんか?