来週の相場見通し(7/25~7/29)

WHOがサル痘について、「公衆衛生上の緊急事態」に相当すると宣言した。米国でもバイデン政権が同様の措置を取るかどうか検討中とのことだ。サル痘については、ポックスウイルス科に属するサル痘ウイルス(Monkeypox virus)による感染症だ。症状は発熱や水疱などを伴う発疹が特徴で、無症状で水面下で爆発的に感染する類ではないらしい。また、通常は人から人への感染はしにくく、大半が性交渉により感染するとのことだ。致死率は1~10%と推定されてきたが、現時点で確認された死亡者数は5人と、感染者の1万数千人から比較するとかなり低いようだ。但し、米国などではコロナで102万人以上の命が失われていることもあり、新たなウイルスで緊急事態宣言等が出されると、人々は過剰に反応する可能性も否定できない。労働参加率が再び低下し、賃金インフレが抑制できない可能性もあるので、サル痘に対する正確な情報発信ができないと、混乱を招くかもしれない。一応、リスク要因として見ておきたい。

1.現在の市場の懸念は何か?

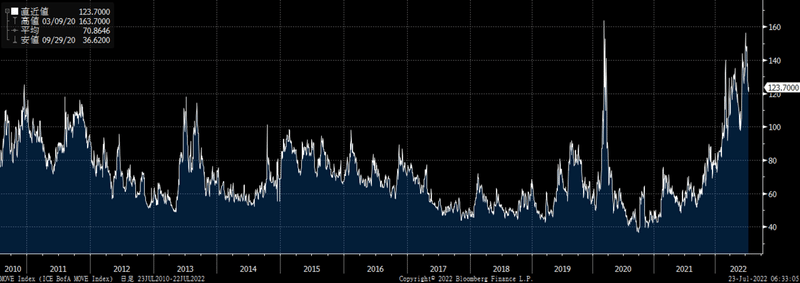

私が最も懸念している点は、米国債券市場の流動性不足である。米国債の魅力は、信用度と流動性である。その大事な流動性が回復していないのだ。下のチャートは、お馴染みの米国債市場の変動率を示すMOVE指数である。

MOVE指数は昨年の平均値は61程度、今年の5月末までの平均値は105だ。年初から米金利は大きく上昇して変動率は激しかったが、現在のMOVE指数は120を超えており、6月から7月にかけて異常な状況が継続している。

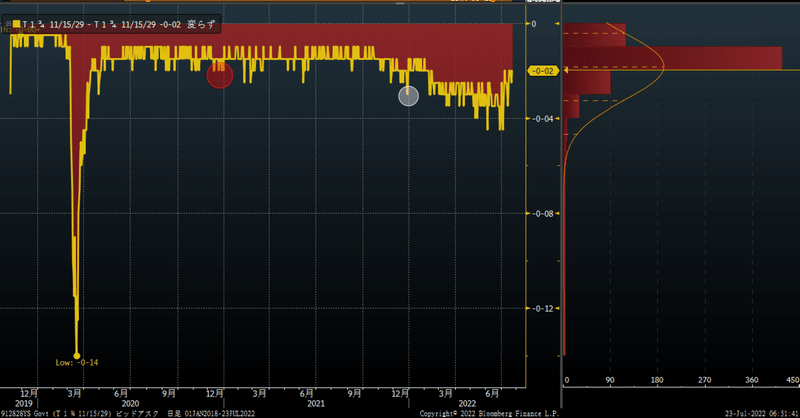

上のチャートは、米国債を買いたい人と売りたい人のスプレッドである。一般にMarket Depthと呼ばれるが、流動性を示している。例えば、ドル円相場の取引では、オファーとビッドの差は1銭とか極めて小さいが、流動性の乏しい通貨ペアではこの差が拡大する。米国債は世界で最も流動性の高い債券であり、通常はこのスプレッドは小さい。しかし、足元ではこれが異常な拡大をしているのである。上のチャートの丸印は12月のクリスマス相場を示している。市場参加者が不在になり、流動性が低下する時期だ。足元のスプレッドは、クリスマスの時期よりも悪化しているということだ。

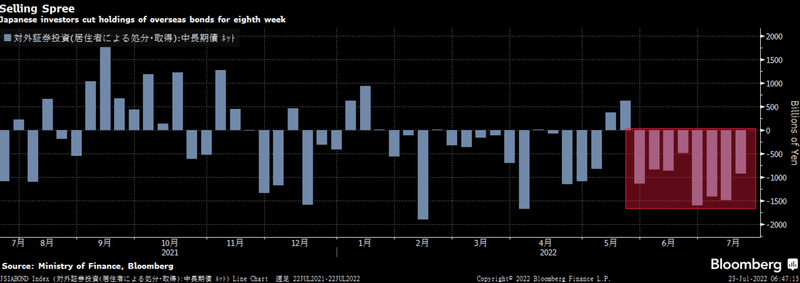

こんな状況で市場は8月に突入していく。8月は流動性が低下する時期だ。しかも米国の決算発表が終了すると、事業会社の起債が活発化することから、市場の需給は崩れやすい。足元では金利が急低下しているが、これもマーケットの流動性が低いことが原因だ。8月になると逆に大した材料もないのにするすると金利が上昇する可能性もある。下のチャートは、日本人投資家の外債の売買動向を示している。ここ数カ月間、外債を売り続け、その規模は9千億円を超えるということだ。ボラティリティが高く、流動性が低い状況下ではまともな投資家は手を引いてしまう。ヘッジファンド主体の先物中心の激しい市場環境になるのだ。市場にとって最も大事な要因である流動性が落ちていることは、極めて重要なことだと考えている。

2.足元の米金利の低下の要因は何か?

主な要因は3つある。1つは米国の景気後退懸念だ。これは米長期金利が3.5%をつけたあとに、3%程度まで戻してきた主要因であろう。しかし、直近の米金利低下とはほとんど関係ない。もう市場は景気後退を織り込んでいるからだ。2つ目の要因は、FF金利の先行きの利上げ織り込みの修正である。そして3番目が欧州金利の急低下だ。直近の2.7%台への金利低下は、主に2番目と3番目の要因によるものと考えている。

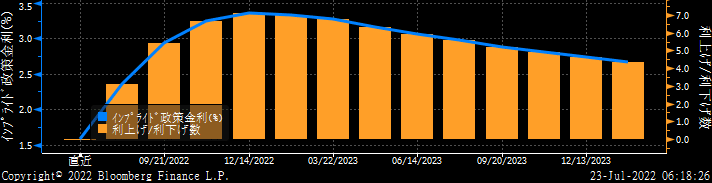

まず、FF金利先物の動きを確認しておこう。

上のチャートは、現在市場参加者が毎日、チェックしているものだが、言葉で説明するなら、「市場は12月末までに3.4%程度までのFRBの利上げを織り込んでいるが、23年には利下げに転じ、23年末には2.7%程度まで60〰70bpの利下げが実施されることを織り込んでいる」という状況だ。このレポートを継続的に見てくれている人なら分かると思うが、少し前までは年末までに3.8%程度まで利上げをすることが織り込まれていた。市場の利上げの織り込みがどんどん低下しているのである。しかし、私は市場のこのFF金利の織り込み修正は間違いだと思っている。今のFRBはこんなに市場フレンドリーではない。インフレが明確に鈍化しない中では、利上げを継続すると思われ、少なくとも来年の利下げ見通しは、そのうち修正されると考えている。

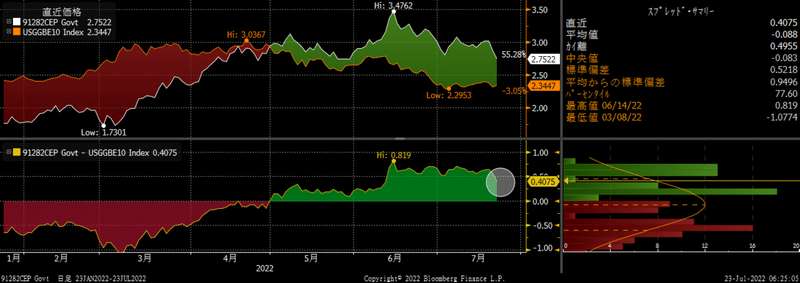

下のチャートは、青い線が米国10年金利であり、白いラインが米国の期待インフレ率である。期待インフレは安定して推移している。ほとんど動いていない。こうした中で、長期金利が大きく低下しているのだ。

ちなみに、米国の3カ月金利は2.45%、2年金利が2.97%、5年金利は2.85%、10年金利2.75%、30年金利2.97%という状況だ。2年と10年金利の逆イールドは常態化しているが、こんな状況だとついに3カ月金利と10年金利の逆イールドも発生するかもしれない。今や市場は景気後退を織り込んでいるので、本来は悲観することではないが、この市場の注目度の高い3か月と10年の逆イールドは、株式市場にとって、いったんは売り材料になる可能性があるだろう。

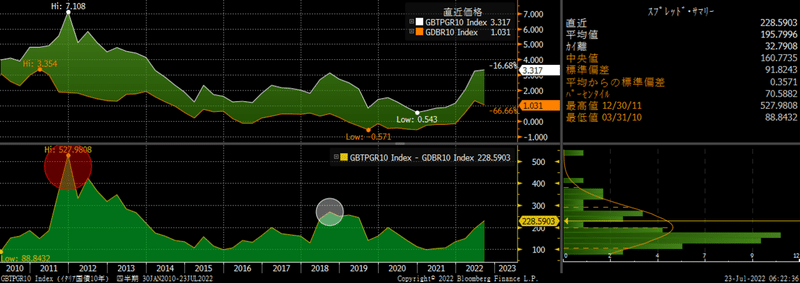

次に欧州金利の急低下の状況だが、下のチャートは白がドイツの10年金利、紫がドイツの2年金利を示している。先般はECBが突然50bpの利上げを実施して、市場を驚かせた。それだけ、ECBもインフレ抑制に躍起になっているのだが、興味深いことにそのECB理事会から数日で2年金利も低下しているのである。

今回のECBは突っ込みどころが満載であり、複数の状況が異なる国を抱えた欧州の難しさを露呈させた。ラガルド総裁は、ECB内のタカ派とハト派の間をまとめるために、無茶な妥協策を模索していることが浮き彫りになったが、その中で話題になったのは周辺国金利が上昇した際のTPIというプログラムである。詳細は割愛するが、新たなプログラムはできたものの、いったいどんな状況で発動されるのか誰にも分からないという代物だった。下のチャートは、ドイツとイタリア国債のスプレッドである。欧州債務危機のときは、このスプレッドが500bpを超える状況になった。足元では2018年の300bpを目指して拡大している。市場とは、中央銀行が不明瞭なメッセージを与えた際には、ぞれを試しにいくという性質がある。今回のTPIが不明瞭であったことで、今後イタリア国債が売り込まれるリスクは高まった可能性があるだろう。

3.日米の決算発表について

日米ともに決算シーズン入りした。日本については、もともと慎重なガイダンスが織り込まれており、第三四半期以降の上方修正が期待されることから、決算発表では設備投資動向に変調がなければ、市場の大きな変動要因にはならない見込みであり、やはり注目は景気後退とインフレの真っただ中の米国企業の決算である。業績見通し、人員や予算の削減状況、設備投資計画、更には中絶問題や労働組合問題への企業のスタンスなど、注目ポイントは多岐に渡る。21日までにS&P500社の内、91社が公表した時点では8割弱の企業が事前を上回る決算(利益)を発表している。市場では米国経済の景気後退への関心は強いが、アトランタ連銀のGDP NOWは4-6月について▲1.6%のマイナス成長を示しており、1-3月の▲1.6%に続き2四半期連続のマイナス成長になる可能性が濃厚なことは、もう市場は誰でも知っている。ゆえに、先んじて景気後退を織り込んできた米国株式市場は、景気後退関連の材料には少し耐性を強めている。下のチャートはVIX指数であるが、週末こそ再び25を超えてしまったが、このところ低下傾向にある。VIX指数が20を割り込んでくるようだと、いよいよ米国株は本格的な底打ちとなるだろう。

下のチャートは、米国実質金利であるが、繰り返しになるが、期待インフレ率は安定している中で、長期金利が急低下したことで、実質金利は急速に下っている。6月中旬の80bpから40bp程度へ低下し、教科書的には株価をサポートしている。

次に米国の経済の先行きを示すダウ輸送指数のチャートを確認しておこう。

こちらも最悪を織り込んだ後、反転している。米国株にとって明るい材料であろう。米国株式市場は、景気後退そのものは織り込んだ。私はそう断言したい。その証拠をもう一つだけ示しておきたい。米国の投資適格債のスプレッドである。6月まではどんどん拡大し、節目の150bpを超えた。これが景気後退を織り込む過程である。しかし、もう織り込んだ。そして、景気後退になっても、クレジットに大きな影響を与えるほどの景気後退までは発展しないと市場は考えるところまで進み、足元では低下基調にあるのだ。

景気後退自体は、もう市場は恐れていない。問題は、その景気後退がどれほど継続するのか?想定以上に企業決算を下押しする「EPSショック」を巻き起こすかに焦点は移行しているのだ。

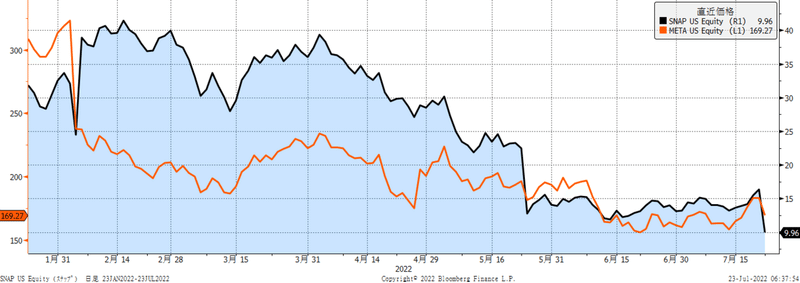

そういう意味で来週は重要週である。26日はAMD、マイクロソフト、アルファベット、27日はメタ、28日はアップル、アマゾン、インテルなどの決算集中日であり、前半の山場だ。FOMCも控えており、リスク回避的になると思われる。事前予想が下方修正されており、予想を上回る決算となれば、米国株の底入れ期待が高まる状況も想定される。心配な決算はメタである。このところの米国決算は、毎回「○○ショック」的なものが起こる。先般のスナップの決算は、広告収入に頼る業界には少なからず衝撃を与えた。下のチャートは、スナップとメタの株価である。オレンジ色がメタであり、青がスナップだ。スナップがこけている以上、メタについても懸念が強まった。特にメタはシェリル・サンドバーグCOOが退社するなど象徴的なプレイヤーが不在になったことや、優秀な人材が次々に退社していることもあり、その動向が心配される。来週は「メタ・ショック」とならないことを切に願っている。

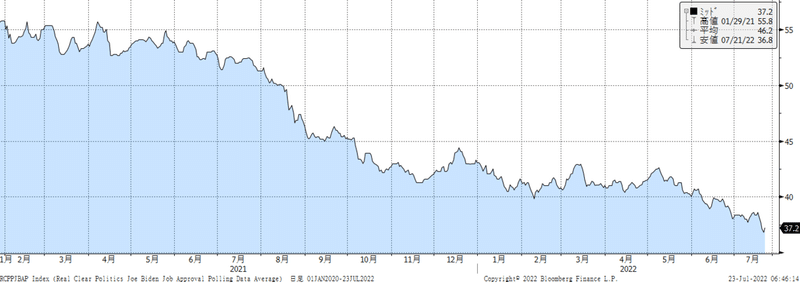

4.バイデン政権の政策は?

バイデン大統領の支持率が更に低下している。ロイターの調査によれば36%と過去最低まで落ち込んだ。下のチャートが支持率の推移である。

バイデン大統領は中東を歴訪し、サウジアラビアに対して増産を依頼したものの、即時増産は拒否され8月のOPECプラス総会での協議に先送りされた。すなわち、サウジは米国よりもロシアとの関係を優先させるということだ。更にバイデン大統領は湾岸協力会議にも参加し、イランに対する安全保障の枠組み強化を図ろうとしたものの、目立った成果は上げられなかった。そして、帰国するや否やコロナに陽性となり、隔離状態だ。米国ではガソリン平均価格が5月中旬以来となる4.5ドルまで低下しており、足元ではインフレ圧力はやや緩和していると見られるものの、バイデン政権の成果として評価されていない。また、米政治専門誌「ザ・ヒル」によれば、米国民の7割が2024年の大統領選でバイデン氏の再選を望んでいないという世論調査が発表されており、中間選挙では民主党は相当に厳しい戦いを強いられる見込みだ。中間選挙までにバイデン政権から出てくる支持率回復のための動きとしては、まず「中国に対するトランプ関税見直しの最終判断」、「米中首脳会談」、「学生ローン免除の最終判断」、議会からは「半導体補助金法案」などが想定される。議会はもう来週で夏休みに突入し、9月までお休みになってしまう。大きな成果は期待できないだろう。

5.欧州に対する見方は?

欧州は「政治不安」、「インフレ」に加えて、「異常気象」が大きな問題になっている。政治については英国でジョンソン首相が辞任し、次期首相となる保守党の党首選が展開されており、最終的には9/5に党首が決定する。イタリアではドラギ首相が辞任を表明した。解散総選挙が9/25に予定されるとのことだが、足元では反EU政党の支持率が高く、市場では「次はイタリアがEU離脱か?」みたいな思惑も出ている。欧州のインフレは足元で8.6%と依然としてピークアウトの兆しがない。加えて、イタリア、スペイン、ポルトガルで猛暑や山火事が発生している。イタリアでは史上最悪レベルの干ばつで北部5州に非常事態宣言が出された。同地域の農業に主な水源であるポー側の水位は通常より8割低いとのことだ。スペインとポルトガルのイベリア半島は、過去1200年で最悪の干ばつ状態となっている。こうした異常気象は脱炭素社会への意識を高めるが、欧州はロシアのエネルギー依存を減らす移行期として石炭使用なども増加させており、今後いろいろと社会的議論を呼ぶと思われる。欧州の熱波はその直接的な被害が中心に報じられるが、実はエネルギー問題こそが影のテーマとなる。熱波になると原発が稼働できなくなるのだ。2018年の熱波の際には、フランスの原発が稼働できなくなった。フランス電力は原子炉冷却のための水が雨不足で減少し、この夏場に一部の原発の稼働を減らすことを検討し始めた。スイスでは電力の3割を国内の3基の原発でまかなっているが、ベツナウ原発は冷却塔がなく、冷却水にアーレ川の水を利用している。高温の水を川に放出すると生態系を破壊してしまうため、既に出力の低下を開始した。欧州はこんな状況で、ロシアからのエネルギー依存から脱却できるのだろうか?様々な観点から、欧州は非常に難しく、当面は投資対象としては慎重に見ておきたい。

さて、日本ではコロナの新規感染者が、急拡大している。政府による行動制限に発展する場合にはリスク要因だろう。先週末は為替市場で急速に円高が進んだ。あれだけ欧米金利が低下すれば、当然ポジション調整が起こるのは無理もない。しかし、市場のFRBの利上げ織り込みの修正は行き過ぎであり、インフレが明確に鈍化しない以上はFRBは利上げを継続するだろう。ましてや、これだけインフレ見通しを外してきたFRBが景気が悪くなったからといって、利下げに転じるのは無理がある。やはり中長期的な円安ドル高トレンドは変化がないだろう。クロス円は不安定な状況であり、現在は一方向の円安になる地合いではないだろうが、円高反転も新たな円売りポジションの仕込み場所とされるだけと思われる。日経平均は、来週は山場となる米国株次第であるが、レンジとしてはやや強気に2万8千円台回復も見ておきたい。レンジは27,300円~28,400円を想定している。

この記事が気に入ったらサポートをしてみませんか?