来週の相場見通し(8/29~9/2)

1.ジャクソンホール会合

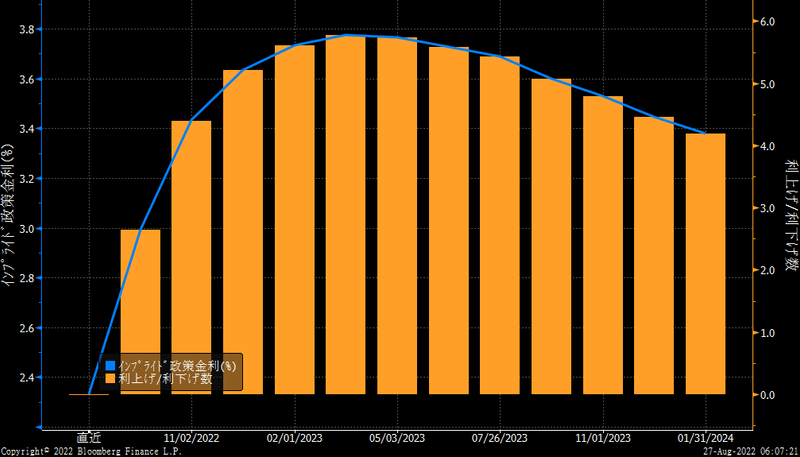

今週はジャクソンホール会合が行われた。注目されたパウエル議長の講演のポイントは、「インフレ根絶のための利上げ継続」と「高い金融引き締め水準の長期間の維持」である。市場が期待する来年の利下げへの思惑を打ち消し、他のFOMCメンバーと同様に簡単に利下げに転じてインフレを復活させないことを表明したわけだ。このタカ派姿勢を受けて、米国株式市場は大きく下落した。しかし、重要な点を見逃してはいけない。それは、市場は未だに変わらず、来年の利下げを織り込んでいるということである。下のチャートは、ジャクソンホール後の市場の利上げの織り込みである。来年の3月までに3.8%弱まで利上げをした後、年末までに3.45%程度までの利下げを織り込んでいる。

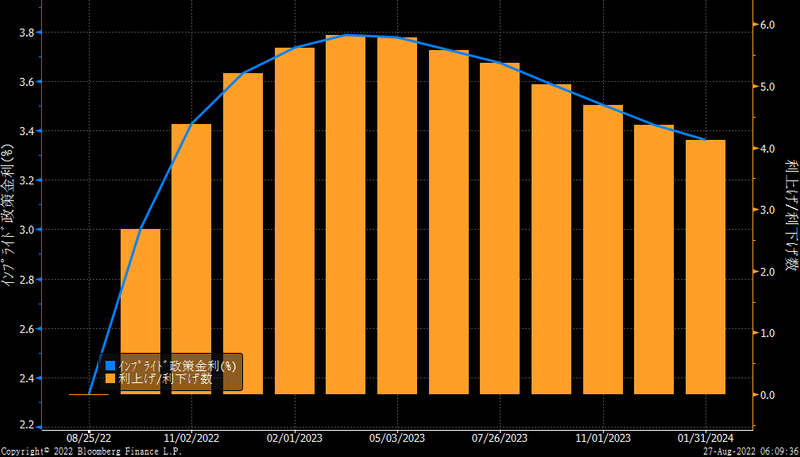

それでは、ジャクソンホール会合の1日前の同じff金利の織り込みを見てみよう。

ほとんどジャクソンホール前と後で市場の利上げ期待は変化していない。ここは重要な点なので、もう1度繰り返す。「ジャクソンホール前と後で、市場の来年のFF金利見通しにほとんど変化がない。そして、市場は依然として来年の40bp程度の利下げを織り込んでいる」つまりは、何も変わらなかった。それなのに、株式市場だけが急落したのである!ここは非常に興味深いとともに、重要なポイントである。

次に期待インフレ率を確認する。通常、FRBがインフレ抑制に強くコミットすれば、期待インフレ率は低下する。下のチャートは、米国の10年期待インフレ率の推移だが、FRBが春先から予想を上回る利上げ等で、インフレ抑制を最優先する行動を示してきたなか、期待インフレ率はどんどん低下していったことが分かるだろう。期待インフレ率は3%程度から2.3%割れまで低下した。FRBがそこまで覚悟をもってやるなら、インフレは抑制できると市場がFRBを信用してきたということだ。

ところが、米国の景気後退が意識される中、市場では来年の利下げに注目が集まり、徐々に期待インフレ率も2.6%台へと戻ってきていたのが、最近の動きだ。ちなみに、名目の長期金利も上昇し、期待インフレ率も同じく上昇してきたことから、実質金利は膠着していた。この実質金利の安定は、米国株高を演出する材料になってきた。そして、ジャクソンホールでのパウエル議長のタカ派表明を迎えたわけだが、緑の部分が示すように、小幅にしか期待インフレ率は低下していない。先ほどFF金利の来年の利下げ見通しが変わっていないことを示したが、期待インフレ率のほうも、FRBのタカ派姿勢にほとんど反応していないのである。

まだ1日だけの値動きなので、これから変動するかもしれないので注目していく必要があるだろう。何故なら、ジャクソンホール前と後で、名目金利も期待インフレ率も小幅にしか動いていないので、当然実質金利も変化していないのだ。だとすると、米国株のジャクソンホール後の急落は、怪しくなってくる。単に短期的な調整に過ぎず、すぐに反発してくる可能性があるということだ。

2.米国ハイテク株は軟調な展開が継続するのか?

まずは来週のジャクソンホール通過後の金利市場の動向に変化があるかどうかがポイントになるが、金曜日のような金利の膠着が継続するなら、今回の局面では6月に株価が急落したような状況にはならないと予想している。

ジャクソンホール会合の前に24日の米国市場では、米長期金利は3.1%台へと上昇した。久しぶりの水準である。しかし、この日のナスダックは崩れなかった。それどころか、半導体銘柄、プラットフォーマー、テスラなどのEV関連の有力企業は軒並み反発し、米金利の上昇への耐性を示した。ハイテク株が比較的強い理由は主に4点。①インフレにピークアウトの兆しがあること、②6月に長期金利の3.5%という水準を既に経験済であること、③実質金利もレンジ内で推移していること、④安値からの反発力の強さでアニマルスピリットを確認したこと。米長期金利が、2018年の高値である3.25%を超えなければ、米国株は大きく落ち込まないと思われる。ちなみに3.25%を超えてくると、6月の3.5%近辺の上抜けが意識され、米金利のレンジが不透明になることで、長期金利は一段と上がりやすくなる。さすがに、その局面ではハイテク株は強烈な売り圧力に晒されるだろう。しかし、現在の長期金利の水準である3%近辺はとくに問題のない水準であるほか、実質金利も変化していないので、ハイテク株はもとより米国株全般も大きく崩れないと思われる。

それにしても、この前半の激しいマーケットの中で感じたことは、米国株式市場のアニマルスピリットの強さだ。今年の6月までに、あのハイテクの女王と呼ばれるキャシー・ウッド氏のアーク・イノベーションなどのハイグロースのファンドは60%以上の急落となったが、同ファンド残高はネット純増しており、下落局面でも資金流入が絶えていない。下のチャートがネットの資金フローであるが、注目すべきは5月から6月の厳しい局面でも、資金流入が継続していることだ。落ちているナイフを掴む投資家がしっかりいるということである。アーク・イノベーションは6月以降、パフォーマンスが急回復して大きく上昇したことから、8月には利益確定でファンド残高は減っているが、大きく価格が下がれば、また投資家は積極的に投資してくるのだろう。これが米国の株式市場のダイナミズムである。

3.何故、金曜日に米国株式市場は急落したのか?

ここまで、ジャクソンホール会合の前後で、FF金利見通しも、名目金利の水準も期待インフレ率も実質金利も小幅にしか変動していないことを説明してきたわけだが、それならば何故、米国株式市場は急落したのだろうか?理由は2つある。

1つは米国景気後退、企業業績不安の先取りであろう。あれだけFRBがインフレ抑制のために金融引き締めをコミットし、それを長期間維持することを表明しているわけだ。米金利市場がそれを信じずに、金利水準が変わらないことで、PER的なプレッシャーは大きくないものの、そんな厳しい状態が長期間継続すれば、企業業績への不安は拡大する。もともと、米国株式市場の業績下方修正の度合いは甘い。4-6月の決算が総じて堅調であったことで、この業績不安はいったん市場のテーマではなくなっていたことから、株価は大きく上昇してきたが、米国株にとっての今後の最大のポイントは、米国景気のスローダウン、英国や欧州の景気後退観測が強い中で、グローバル企業のS&P500採用企業の業績が、どこまで落ち込むかである。このことは、このブログでも何度も指摘したことだが、そこに市場の関心が向くのは次回の決算のタイミングであろうと考えてきたが、それが今回のジャクソンホールを受けて、少し早まったのかもしれない。

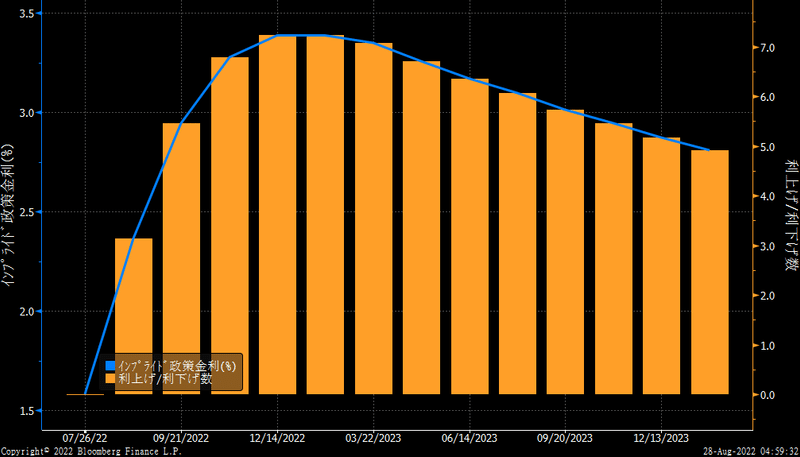

2つ目は、こちらが真の理由だと考えているが、株式市場と債券市場におけるジャクソンホールまでのFRBに対する織り込みの相違である。どういうことか?冒頭で市場のFRBの利上げの織り込みについて、ジャクソンホール前後で、市場の織り込みに変化がないと指摘した。しかし、裏を返すと債券市場は、実はそれまでにかなり利上げの織り込みを修正してきたのである。1ヵ月前の市場のFF金利の織り込みは以下の状況であった。この時は、来年の3月までに3.3%台まで利上げをした後、年末までに2.8%台まで利下げをすることを織り込んでいる。(下図)

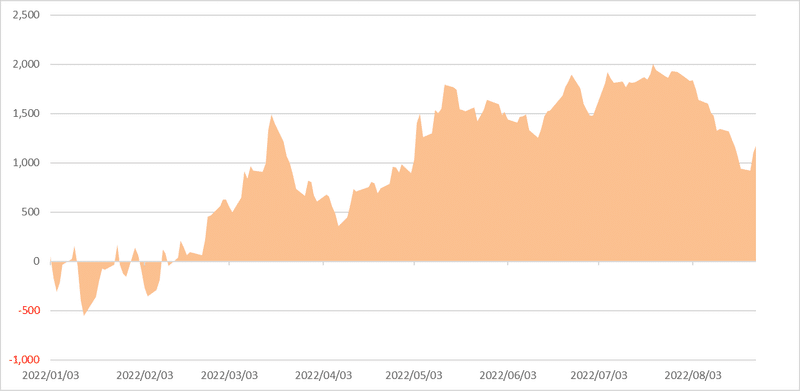

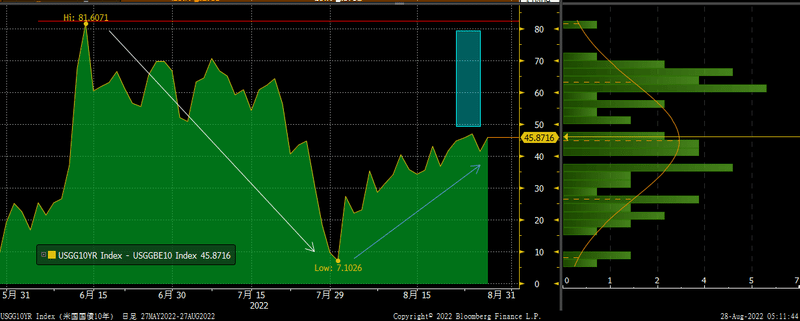

すなわち、金利市場はジャクソンホール前での1ヶ月間で、来年の3月の金利が3.3%→3.8%、来年末が2.8%→3.4%へと大きく修正されてきたのだ。ジャクソンホールまでにFOMCメンバーからタカ派の発言が相次ぐ中で、このように少しづつ利上げの織り込みは変化してきた。だから、ジャクソンホールでのパウエル議長の発言を受けても、そう変化しなかったのである。但し、未だに来年の利下げを織り込んでいることは、まだ修正の余地があるのだが。それに対して、株式市場はこの債券市場の利上げ上方修正にほとんど反応してこなかった。下の図は、実質金利の6月以降の動向であるが、米国株式市場が安値をつけたのは、実質金利が80bpまで上昇した6月中旬である。そこから、実質金利は急速に低下した。しかし、決算発表が相次いでいたことか、その個別決算動向で一喜一憂する展開だった。決算発表も一巡すると、「そこそこ堅調だね」という結論で明るいムードになるなか、株価は大きく上昇してく。実質金利も上昇していくのだが、株式市場はこの実質金利が上昇していることに注目するのではなく、「6月の実質金利の水準のまだ半分程度のレベル」という判断をしてきた。下の図の青い四角の余白部分を好感してきたのだ。コップに半分水が入っているときに、水が半分しかないか、半分あるかの議論に少し似ている。それを「いいとこ取り」とも表現されるが、そうでもない。実質金利の40bp程度は水準としては、極めて金融緩和的であることは間違いないからだ。

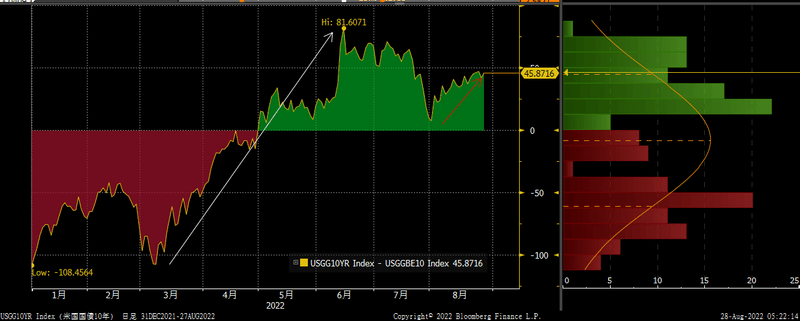

6月の80bpという水準も決して高くない。年前半に株価が急落してきたのは、実質金利の水準ではなく、上昇スピードがスピード違反レベルだったからだ。下のえぐい実質金利の推移を見てほしい。3月の▲110bpという水準から3ヶ月間でいっきに上昇した。これはえぐい。この時の上昇スピードに比べたら、足元の上昇なんてかわいいものだ。これが、この夏場の株式市場の上昇の背景であり、決して「良いとこ取り」というだけではないのだ。厳しい局面に慣れた相場は、強くなるのである。

従って、ジャクソンホール後になぜ債券市場は動じず、株式市場が大きく下落したかといえば、債券市場は1ヵ月かけて織り込みが進んでいたが、株式市場は利上げペースでなく、実質金利に注目して上昇してきており、利上げペースに無頓着であった。そしてジャクソンホール後に改めて利上げペースを意識するなかで、先行きの業績不安が前倒しされたということだろう。私はそのように解釈している。今後はどうなるか?株式市場は先を見て動くため、業績不安が前倒しされるのであれば、やはり上値は重くなる。しかし、市場は来年の利下げを未だに織り込んでいる以上は、FRBの動向だけで、そこまで悲観的なムードを維持できるとは思えない。むしろ、実質金利はいまだに金融緩和的であり、次の決算発表までまだ時間が相当あることから、株式市場は意外にあっさりと反発する可能性が高いのではと考えている。その条件は、債券市場が崩れないことだ。とりあえず、ジャクソンホール後の市場のムードや動向は来週の相場を見ないことには始まらない。

4.来週の相場

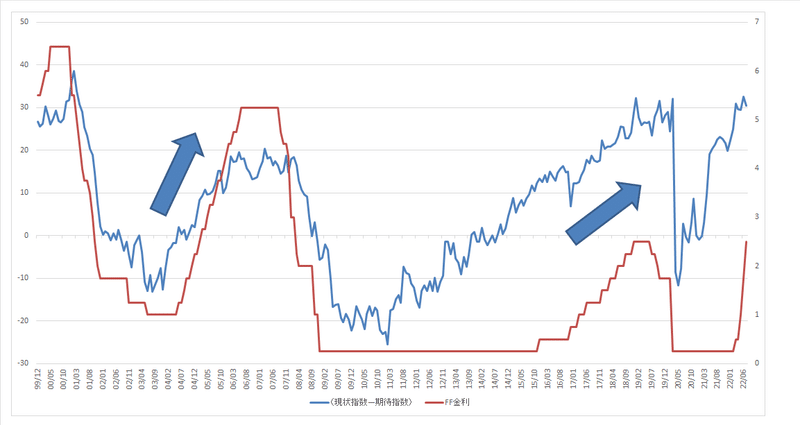

来週はジャクソンホール会合後の市場の動向に加えて、ISM製造業指数、雇用統計が注目される。消費者信頼感指数も注目だ。下のチャートは、消費者信頼感指数の現状指数と、半年後の先行きを示す期待指数の数値の幅(スプレッド)が青い線で、そこにFF金利を重ねたものだ。FF金利は右目盛り、消費者信頼感の現先スプレッドが左目盛りだ。一目で分かるのは、現状と先行きの差がここもとかなり広がってきたということだ。30ポイント以上の開きがあり、これは過去を見てもかなり大きい。この差が拡大している過去の局面と、現在の局面は内容が全く異なる点が興味深い。過去の拡大時期(矢印部分)は、現状も先行きも上昇しているなかで、先行きよりも現状が強過ぎて、その差が拡大していた。だから、FRBも連続的な利上げをしている。ところが、ここもとの差の拡大は、現状も先行きも右肩下がりのなかで、現状よりも更に先行きが落ち込むことでスプレッドが拡大している。これは、s他の2回の矢印の時とは全く異なる現象であり、その中でFRBがより激しい利上げをしているというのも、また本来なら説明がつかないのである。今回の指標で先行きの落ち込みが止まり、反発できるか、その結果として現先スプレッドが縮小するか注目している。

雇用統計については、賃金インフレの動向、労働参加率、失業率など注目点が多い。バイデン政権、学生ローン免除、欧州のトリプル安、中国の景気対策、ウクライナ情勢、日本の動向、干ばつなど色々テーマは書きたいのだが、とりあえず今回はジャクソンホールだけしか進まなかった。来週の日経平均株価の予想はかなり難しいが、とりあえず27,800円~28,800くらいにしておこう。

この記事が気に入ったらサポートをしてみませんか?