自然利子率を巡るサマーズとIMFの意見相違

1.はじめに

この「自然利子率と中立金利」については、2022年の「モーサテの朝活オンライン」で説明したことがあり、このNOTEでも以前に取り上げた。今回は、そのNOTEを加筆することにした。何故なら、今年に入って、サマーズ元財務長官やIMFなどからも、自然利子率を巡る議論が盛んになっており、今後のFRBの動向を見ていく上でも、非常に重要なテーマだからだ。結論を先取りすれば、サマーズ氏とIMFのエコノミストの先行き見通しは意見対立が生じている。どのような意見の相違があるのだろうか?その前に、基本的な情報が必要なため、まずはキーワードの復習からスタートする。

2.重要なワード

①R-Starと中立金利

まずは重要となるワードを整理しておきたい。一つ目は本日の主役の「R-Star」で、これは自然利子率のことだ。自然利子率とは経済や物価に対して、需給が均衡する実質的な金利を意味する。但し、これは概念的なもので、様々な計算方式はあるものの、その国の自然利子率がどのような水準かを正確に把握することはできない。次に中立金利だが、これは長期的に貯蓄と投資を均衡させる名目金利だ。少し乱暴に言えば、FRBが想定している中長期的な政策金利の均衡水準と考えてよいだろう。FRBはロンガーランとして、この水準を示している。

言い換えると、R-Starという経済の均衡水準にFRBが見込むインフレ目標の2%を加えたものが、中立金利となる。現在ではR-Starは0.5%程度と想定されているので、そこに2%のインフレ目標を足した2.5%が、FRBの中立金利という関係だ。つまり、R-Starが変化するか、インフレ目標が変更されると、中立金利の水準は変わるということである。

② 市場における実質金利

次は実質金利だ。名目金利から期待インフレ率を差し引いた金利である。ちなみに、名目金利から何を差し引くかには、色々なケースがある。一般的には期待インフレ率を引くが、コアPCEなどの軽座指標におけるインフレ率を使用する場合もある。ここでは期待インフレ率を使用する。例えば、今だと長期金利が3.4%で、期待インフレ率が2.2%なので、実質金利は1.2%となる。大事な点は、実質金利とR-Starの関係だ。一般的にFRBの利上げを金融引き締めと言うが、実質金利をR-Starより高くすることが、本当の意味での金融引き締めだ。つまり、FRBが利上げをしても、実質金利がR-Starより低い場合には、経済は引き締め的ではなく、緩和的であるということだ。金融引き締めとは実質金利をR-Starより高くすること、金融緩和とは実質金利をR-Starより低くすることだ。

現在の状況を確認しておくと、昨年の3月頃には、10年の実質金利(緑のライン)は▲1%、2年の実質金利(青いライン)は▲3%近辺だった。もの凄く緩和的な状況だった。それが、じりじりと上昇し、昨年9月以降、ようやく各年限でR-Starの0.5%を大きく超えてきた。要するに、今年の米国経済は昨年の秋以降に実質金利が引き締まった影響が、タイムラグを伴って、顕在化してきている状況下にあるということだ。このようにFRBの金融政策とR-Starには大いに関係性があるのだ。そして、既にFRBの利上げ局面が最終コーナーに近く、今後は利下げが意識されるようになると、このR-Starの議論は一段と重要になってくる。これは後ほど詳しく取り上げる。

③ 潜在成長率

次は潜在成長率だ。潜在成長率とは、景気循環の影響を除いた経済成長率を示す。そして、一国の潜在成長率は長期的には、R-Star(自然利子率)とニアイコールになるという関係があった。ところが、次のチャートを見てほしい。2008年の米国での金融危機以降、R-Starは大きく下振れし、その後は潜在成長率とのかい離が継続している。それほど金融危機の影響は大きかった。

ところで、R-Starは2020年で切れている。サンフランシスコ連銀は定期的に米国のR-Starを公表してきたが、コロナショックの影響があまりに不透明として、2020年以降、R-Starの公表を停止してしまったからだ。公表は停止されているものの、FRBメンバー等の講演での発言では、依然として現在もR-Starは0.5%程度と見込んでいるようだ。さて、ここからが論点だ。R-Starと潜在成長率は、本当に今でもかい離しているのか?ということだ。

④ サマーズ氏とIMFの見解の相違

IMFは先般、WEOを公表したが、その中で自然利子率について詳しく分析している。そして、その結果として、過去数十年の出生率や死亡率の変化、人口動態の変化で世界的に自然利子率は低下してきたと結論付けている。つまり、リーマンショック以降で自然利子率は大きく下方修正されたわけだが、それは金融危機だけの影響ではなく、自然利子率はもう元には戻らないと考えているのだ。そして、今後は新興国の自然利子率の先進国の低い水準に収斂していくと予測している。このシナリオに立つなら、低インフレ、低成長という2010年代の「長期停滞」と「ディスインフレ」がメイン路線になるということだ。元IMFのチーフエコノミストで高名なオリビエ・ブランシャール氏も、高齢化に伴い人々は貯蓄を増やすため、金利には下押し圧力がかかると発言している。

これに真っ向から反対しているのが、サマーズ氏である。サマーズ氏は、最近は「自然利子率が上昇してきているのでは?」と度々主張している。確かに自然利子率は、人口動態などの長期のトレンドにより低下してきた。そこに2008年の世界金融危機が起こって異常なレベルまで低下してしまった。この金融危機による自然利子率の低下は、本来は不要なもので、元に戻るものだ。既に金融危機から15年経過したことや、コロナショックによる未曽有の財政出動が行われたこと等で、金融危機で低下した分は回復しているのでは?とサマーズ氏は主張しているのだ。ゆえに、長期的には自然利子率は0.5%ではなく、「1.5%~2.0%のレンジで安定する」との見解を示している。これは投資家にとっては非常に重要な意見対立となる。サマーズ氏が正しいとしたら、自然利子率は1.5%として、インフレ目標の2%を加えると、中立金利は3.5%となる。現在の米国の長期金利は3.5%を下回っており、FRBが利下げをしても、長期金利は大きくは低下しないことを意味するからだ。FRBのパウエル議長はどのような見解なのだろうか?パウエル議長は、次のように言っている。「時間の経過とともに変化する経済学における重要な変数だ」、「正直なところ誰にも分からない・・・」なんと正直な議長であろうか。但し、議長もそれが変数であり、変化することは認めている。

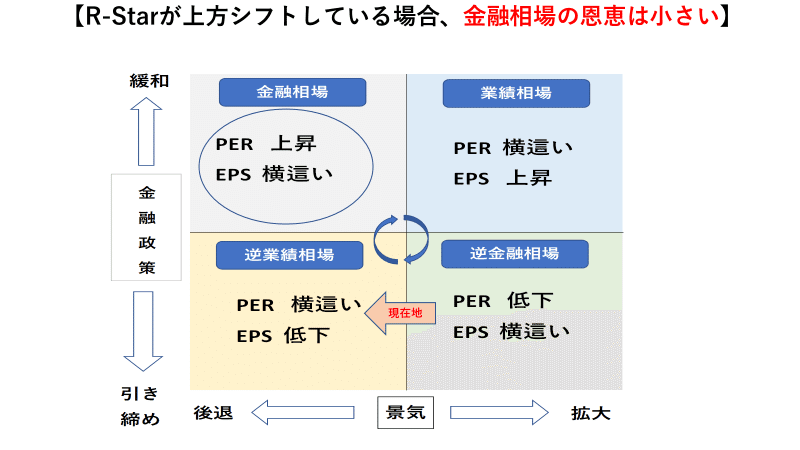

3.株式市場への影響

株式市場にも影響の大きい議論だろう。過去のケースでは、FRBが利上げを停止する局面では、全ての年限の金利が同じような水準に収斂したあと、米金利はかなり大きく低下した。この金利の長く、深い低下が、株式相場にとって都合の良い「金融相場」を生み出してきた。

しかし、R-Starが上方にシフトしているとなると、FRBは利上げを停止したあと、長期間に渡り現状を維持する可能性がある。いずれ利下げをするにしても、過去のような大きな利下げはできない。株式市場のサイクルは、現在は逆金融相場から、逆業績相場へ移行している過程だと思われる。通常、逆業績相場の後は、FRBの金融緩和で長い金融相場が株式市場をサポートする。しかし、R-Starが上昇しており、しかもインフレはピークアウトしても比較的高い状況では、これまでのような金融相場は期待できない可能性がある。つまり、短い金融相場から、業績相場へすぐに移行する展開が想定されるのだ。そうなると、何よりも「業績」が重要ということになる。

一方で、R-Starがやはり低い水準にあるなら、FRBは安心して利下げができる。このようにR-Starの水準、そして中立金利の議論は、これから色々な局面で盛んになると思われる。FRBメンバーやFOMCなどでもそういう議論が徐々に出てくるだろう。私は学者ではないのでよく分からないが、サマーズ氏に近い考えを持っている。米国経済は、ある程度高いインフレを許容した社会になると考えている。いわゆる「高圧経済のニューノーマル」であり、高いインフレ、高い賃金、好調な企業業績の歯車が回るなら、2010年代の長期停滞の米国経済よりも、よほど良い社会に帰結するのではと期待もしている。いずれにしても、サマーズ氏とIMFの意見の対立は、非常に面白く、今後もウオッチしていく必要がありそうだ。

この記事が気に入ったらサポートをしてみませんか?