来週の相場見通し(3/4~3/8)

1.はじめに

マーケット全体が「超リスクオン」ムードに包まれている。ちょっとびっくりするくらいだ。世界の株式市場は軒並み急騰している。その世界株式市場の中でも突出して好調なのが、2期連続のマイナス成長かつ、個人消費と設備投資の内需が冴えない日本の株式市場である点も興味深い。同じように欧州の病人と揶揄されるドイツ株も史上最高値を更新する堅調ぶりだ。暗号資産も半減期を迎えるビットコイン、24年前半にデンカン・アップグレードが予定されているイーサリアムなどを中心に急騰している。これだけのリスクオンムードの中でも、債券市場は比較的静かで、債券売り=金利急騰を招かず、小幅の金利上昇に抑制されている。適温相場と呼ぶには、株式市場の勢いが強過ぎる。ゆえに「超リスクオン相場」である。新NISAを含めて、ここ最近に投資を開始した人にとっては、あまりに簡単に資産が増えることに驚き、興奮していることだろう。相場はそんなに簡単ではないのだが。しかし、相場のうねりとは強大であり、相場はときにそのようなリスクオンムードで走り続けることもある。暴走列車のように。それもマーケットなのだ。現在の日本株は、1989年の最高値を更新したこともあり、何かとあの当時のバブルと比較される。その比較とはバリュエーションで比較されるのだが、バリュエーションでは足元の状況は当時とは比較にならないほど健全である。ただし、それは単純なバリュエーション上のことである。株式市場は最終的には利益に収斂するとしても、その過程は数字上のバリュエーションだけで説明がつくほど単純ではない。現在、テレビドラマの「不適切にもほどがある」が人気だ。まさにバブル時代と現在の社会が対比されて描かれていて、その社会のルールや勢い、ムードの違いに驚かされることだろう。バリュエーションには、そんな社会背景が考慮されているはずもない。大事なのは、「今」のマーケットであり、異常値であったバブル時代と比較して安心することではないだろう。リスクオンには逆らってはいけない。超リスクオン相場なら言うまでもない。株式市場で稼げるのは、こういう時なのだ。しかし、冷静さを忘れてもいけない。冷めた目で超リスクオン相場に、ちょこっと相乗りするのだ。

それでは、マーケットの「今」を確認していこう。

2.米国市場

今週の米国経済指標では、もちろんPCEだった。下のチャートのように1月のデータは前月比で+0.4%も上昇した。しかし、こうしたデータは単月の数字にはあまり意味がない。特殊要因もあるからだ。

ちなみに今回の1月分が発表される前の過去6カ月の平均の年率換算は1.8%であった。つまり、FRBのインフレ目標の2%を既に下回っていたことになる。今回の1月分のデータにより過去6カ月間の平均を年率換算すると2.4%に上昇した。再び2%を超えるわけだが、これはもう誤差である。敢えて直近の6カ月間を使用しているのは、足元の傾向を反映させるためだ。

ちなみに過去1年の平均を年率換算したチャートは以下のようになる。

大事なことは単月のPCEの数値ではなく、トレンドとしての大きな流れである。また単月データで見たとしても、下のチャートは実質PCEの前月比であるが、マイナス0.1%に低下しているのであり、何を見るかで解釈は異なるのである。

そう考えると、FRBが追加データを更に確認したい気持ちは分かるものの、次のFRBの行動が「利上げ」という予測は、現時点ではかなり飛躍した過剰な予想である。やはり次の行動は「利下げ」なのである。

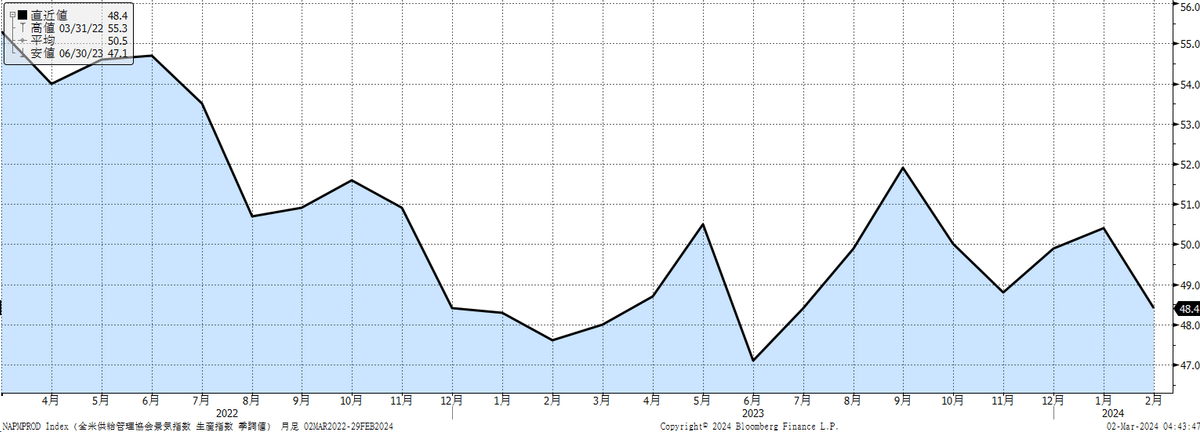

さて、今週の経済指標では、週末のISM製造業とミシガン大学マインド指数でややサプライズがあった。まずISM製造業は前月から1.3ポイント低下して、47.8となった。項目別では、雇用関連が45.9まで落ち込んだが、これは下のチャートでも確認できるように、かなり数字として冴えない。3月8日の雇用統計への市場の関心をますます高めるデータとなった。

また、生産も比較的、大きく下落している。これが継続するようだと、やや懸念される。

次にミシガン大学マインド指数だ。こちらも市場予想に対して、大きく冷え込んだ結果を示した。但し、これも騒ぐ必要があるような結果ではないだろう。

ちょっと興味深かったのは、民主党支持者のマインドの低下が目立ったことだ。下のチャートは政党別の消費者態度であるが、共和党が盛り上がっているのに対して、民主党との落ち込みが目立つ。

直近の経済状況への回答においても、共和党や無党派層が上昇しているのに対して、民主党は大きく下落している。バイデン大統領の支持率の低下、トランプ氏の勢い加速の影響が少なからず消費者のマインドにも関係しているのだろうか。

下のグラフは、トランプ氏の勝利予測からバイデン氏の勝利予測を引いたものだ。トランプ氏がほぼ共和党の大統領候補になることが確定し始めているが、直近ではバイデン氏ではトランプ氏に勝てないという予測が常態化し始めている。

さて、週後半にはこのように好調な米国経済の陰りを示すような、低調な指標が相次いだ。株式市場の反応は、まさに「Bad news is good news」であり、S&Pは今週も上昇した。

冴えない経済指標を受けて、市場の利下げ織り込みは小幅ではあるが、やや深まった。現在は6月の利下げ開始を9割以上織り込んでいる。余談だが、利下げの議論の際に、「夏頃の利下げ」という言葉を耳にする。これはECBのラガルド総裁が、「夏頃の利下げ」に言及したからだ。ところで、「夏」は日本だと8月とか9月をイメージするだろうか?欧米の場合は、夏は6月からだ。米国の場合は「メモリアルデーからレイバーデー」までが夏なので、だいたい5月最終週からが夏であり、日本の感覚より早い。ちなみにFOMCのスケジュールで言えば、「夏」に該当するのは、6月11日~12日の会合と、7月30日~31日の2回しかない。ECBも同様に夏の会合は、6月6日と7月18日の2回しかない点は念頭に置いておこう。

今年のマーケットでは、6月は「天の恵み」になりそうだ。下の表は、今のところの利下げ開始のスケジュールだ。5月にスウエーデンが利下げをスタートし、6月には米国、欧州、カナダ、スイス、オーストラリアなどが一斉に利下げとなる見込みだ。仮に米国の利下げが6月から7月に後連れしたとしても、世界的に俯瞰すると利下げサイクルに入るので、株式市場、特に米国株式市場は恩恵を受けるだろう。今の株式市場は、もうこういう世界的な利下げの動きを織り込み始めているのだろうが、各国の利下げが重なることの相乗効果的なものは、完全には織り込んでいないだろう。

いずれにしても、米国の決算発表の大半が終えた中でも、株式市場の強さは継続している。もちろん、生成AIトレンドなどの影響も大きいのだが、米金利が意外と安定している点も見逃せない。米金利は年初から上昇しているものの、その上昇幅は限定的だ。1月と2月の過去最高の米国債入札、事業会社からの1月、2月ともに過去最高額の起債、米国株の史上最高値更新などのリスクオン、インフレ指標の上振れ、FRBメンバーからのタカ派発言による24年の利下げ見通しの6回から3回への修正等を鑑みると、米金利はもっと上昇しても不思議ではない。しかし、昨年と異なり、米国債への需要が強いのだ。下のチャートは、米国債のタームプレミアムであるが、昨年の秋口のような状況にならず、債券市場にとって悪材料が継続しているなかでも、網掛け部分のように安定しているのだ。米国債の入札もしっかりと消化されている。

米国金利が安定していることもあり、米国の実質金利も狭いレンジ内で推移している。それが下のチャートだ。米国の実質金利は180bpから200bpくらいで推移しており、この安定が米国株をサポートしている。

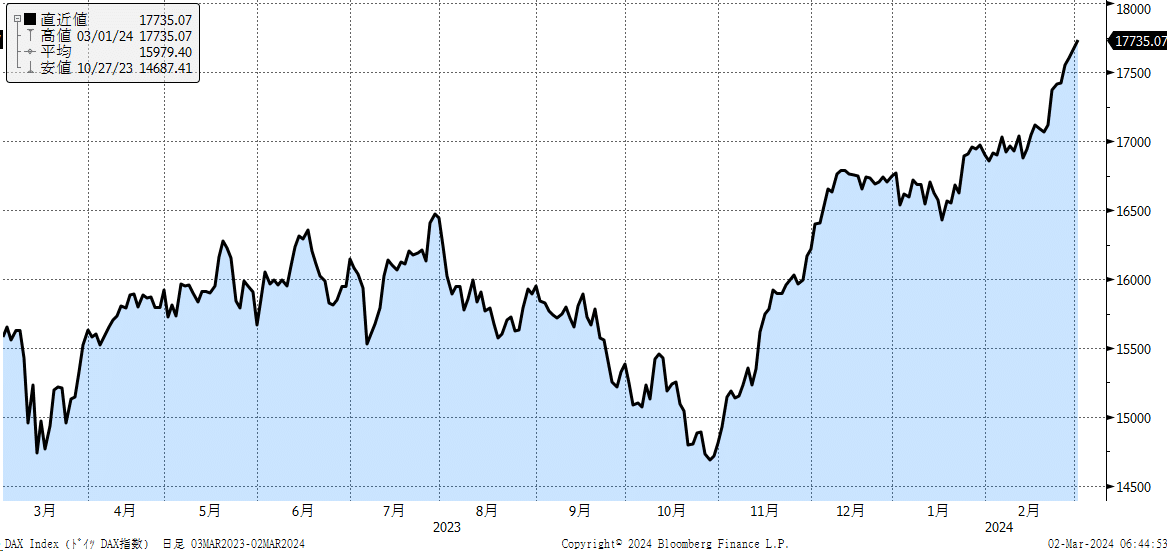

この米国実質金利の安定と比べると、下のチャートのようにドイツの実質金利は値幅として、昨年の秋口と同じくらい上昇している。かなりの上昇だ。本来なら、経済が低迷しているドイツ株式市場には相当の逆風になるはずだ。

しかし、ドイツDAXは史上最高値を更新して、強烈に上昇している。私には、この動きがよく分からない。もちろん、DAXは40銘柄しかなく、例えばダイムラー・トラックが年初から40%超の上昇、SAPも25%上昇、ラインメタルの50%弱上昇、メルセデス・ベンツの20%弱の上昇など、個別株の影響が大きいのだが、それにしてもドイツの国内状況を鑑みると、そのうち反落しそうな気がしてならない。ドイツの連立与党は、この週末には70億ユーロ規模の景気対策パッケージを検討していると報じられているが、実現するだろうか。

米国株についても、やや懸念点がある。下のグラフはラッセル2000の24年第1四半期のEPS見込みの昨年10月、今年の1月、現在の推移である。1月時点から足元までにかなり下方修正されているのだ。S&P500企業では、このような大きな変化は今のところ確認されていないものの、振れ幅が大きいとはいえ、中小企業のこの落ち込みは、注意しておく必要があるだろう。

3.日本株式市場

日経平均の勢いが止まらない。「とどまる事をしらない・・」という大好きなミスチルの名曲がずっと頭の中に流れ込んでくる。前回のこのレポートでも書いたのだが、久しぶりの史上最高値を更新した株式市場とは、こういうものである。理屈ではないのだ。次の新高値がどこで安定するかは誰にも分からないのだ。いずれ何らかの理由で勝手に決まる。いったんの天井を必ず形成する。それまでは、どこまで上がるか分からないし、オーバーシュートをするのが市場の常である。だから、何度も取り上げているが、こういうマーケットでショートは危ないのだ。ショートは青天井でやられる。ショーターは得意な人がやればいいのだが、規律を持ってやらないと取り返しがつかないことになる。

さて、日経平均株価は2月末までに17%も上昇した。1970年以降で今回も含めて、2月までに10%以上の上昇を記録した年は10回ある。下の表の通りだが、今年の17%上昇は1988年に並ぶ最高記録だ。つまり、今年のスタートダッシュは過去と比べても凄まじいものがあり、それを史上最高値圏で実現していることは歴史的である。2月末までに10%以上の上昇をした年の年末までの騰落率の平均は28%上昇である。これまた凄まじい。今年の日経平均に当てはめると、4万2千円を超えることになる。私は、4万円超の日経平均株価の上値追いには慎重だ。上値余地がこの先に大きいとは思えない。しかし、何度も繰り返すが、こういう相場は予測するだけ無意味だ。天井が勝手に形成されるまでは放置するしかない。上がってくれれば、ラッキーだし、下がってくれれば、それは健全な動きだと納得する。それだけだ。

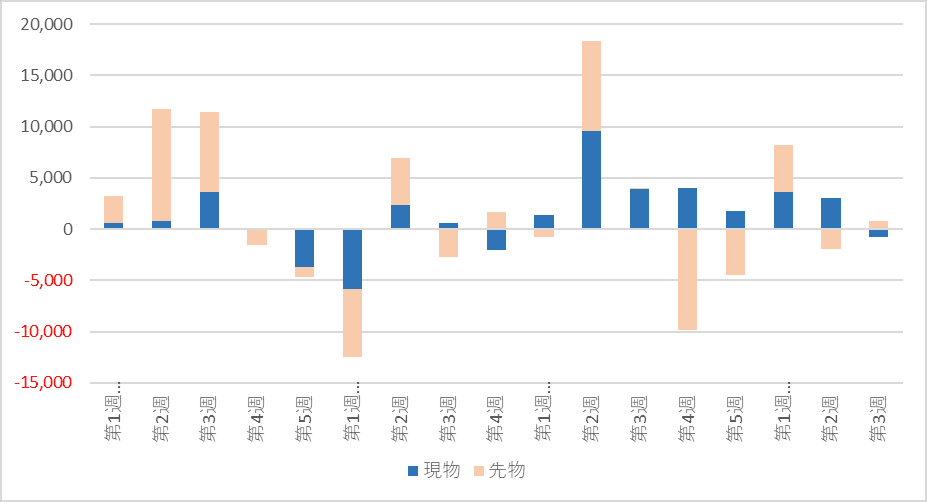

海外投資家の日本株フローについては、今年は年初から現物の買い越し超が継続してきたが、2月の3週目に売り越しに転じている。月末にかけて日経平均株価は再び騰勢を強めているが、日経平均が4万円超となる中で、どのようなフローの変化があるかに注目したい。

4.暗号資産

ビットコインも急騰している。ビットコインは、ハイテクの女王キャシーウッド氏に言わせると、「リスクオンでもリスクオフでも買われる唯一のアセットクラス」とのことだ。ビットコインはETFの承認に加えて、半減期を4月に迎えることから、ここ最近は日々連騰している。ビットコインの公正価格の有名なモデルは、ストックtoフローモデル。貴金属にも使われる指標で、ビットコインは2100万枚という上限があるため、時間とともに時間当たりの発行量が減る仕組みだ。この計算モデルだと、将来的に10万ドルと目されており、ビットコインの強気筋の心の支えになっている。正直、私にはよく分からない。

さて、イーサリアムもこのところ大きく上昇しているのだが、あまり話題になっていないようなので、イーサの今年の重大なイベントを取り上げておきたい。イーサリアムは、かなり壮大なプロジェクトを展開しており、普通の暗号資産とは一線を画す。そして、イーサリアムは、ロードマップに沿って進化が進んでいるのが、第一段階はマージ(MERGE)と呼ばれ、プルーフオブワークから、プルーフオブステークへの完全移行だ。すでに22年にこの段階は完了している。第二段階はサージ(SURGE)で、イーサリアムにスケーラビリティの向上と大規模な帯域幅を与えるとのことだ。開発者のブテリン氏によれば、マージとサージは最も重要なアップグレードとなる。そのサージの一環としての「アップグレード」がこの24年に実施される。このアップグレードがイーサリアムネットワークの抱える課題、特にスケーラビリティとコスト効率の向上に対処する上で重要な役割を果たすとのことであり、その成否によって、イーサリアムは大きく変動する可能性がある。

そして第3段階はユーザーがノードを実行できる「ヴァージ(VERGE)」、そして「パージ(PURGE)」と「スプラージ」へ移行する。壮大過ぎて、よく分からない・・・

金融資産という観点では、イーサリアムがビットコインのようにETF化される期待もあるだろう。このイーサリアムは、支持者たちはいずれビットコインの価格を追い抜くと予想している。今はまだビットコインの10分の1だ。追い抜くなら10倍に成長するということだ。ビットコインと共にウオッチしていくと面白いだろう。

5.来週のポイント

来週はイベント盛りだくさんだ。まず日本では2日が来年度予算案の重要日となる。予算案は衆院を通過後に30日で自動成立するため、年度内に予算を成立させるためには、3月2日までに衆院を通過させねばらならない。昨日から野党が小野寺衆院予算委員会委員長の不信任決議を出したりと、バタバタした攻防が継続している。しかしながら、これは与党の強行突破となるだろう。3月4日は法人企業統計が出てくるが、私は設備投資の動向に注目している。3月5日では日本では10年債の入札だ。3月は銀行勢の決算期末であり動きにくいことや、先般の高田日銀審議員の踏み込んだ発言後の入札のため注目される。米国ではISMサービス業景況感指数がある。ISM製造業が下振れたこともあり、注目度は上がっている。この日は米国ではスーパーチューズデーを迎える。共和党ではトランプ氏が勝利を確実にし、ヘイリー氏が撤退することになるだろう。中国では全人代が開催されるが、今回の全人代はいつになく重要だ。中国政府がここまで経済対策や株価対策を講じているものの、その効果は短期間で終わっている。中国の問題は、アニマルスピリットが消えてしまっていることだ。政府が何をしても、火がつかないのである。全人代でその状況を変えられるか。難しいとは思うが、注目したい。

3月6日はADP雇用報告に加えて、ベージュブックだ。ベージュブックは抽象的だが、速報性があるため、米国経済の体温を知ることができる。商業用不動産等についても、色々なヒントがあるだろう。そしてパウエル議長の下院での議会証言がある。昨年は、この議会証言の直後にシリコンバレーバンクの問題が起こった。あれから1年である。

3月7日はパウエル議長の上院での議会証言、求人件数の発表、国内では毎月勤労統計、欧州ではECB理事会を迎える。またバイデン大統領の一般教書演説が予定されている。直近のギャラップ調査では、米国民の関心の高い項目で移民問題は28%となり、最大の項目となった。インフレの2倍以上である。バイデン大統領としては、大統領選の争点を移民問題から中絶問題にシフトさせたいのだろうが、状況は厳しそうだ。

そして、3月8日は米国の雇用統計である。ちなみに3月10日はイスラム国でラマダンが開始される。この日までにハマスが人質を全員解放しない場合、イスラエルはラファを攻撃すると主張している。ラファには北部から避難してきた150万人もの住民が狭い地区にひしめき合っている。ここを攻撃すれば、莫大な死傷者が出ることだろう。人質が解放されるなどして、現在提案されている6週間の休戦が成立して、そこから恒久的な停戦へ向けた流れに転換できるのか、最悪の状況に陥るのか、そういうぎりぎりの交渉が行われる週となる。

来週ではないが、エヌビディアについては、3/18~3/21の日程で同社の世界最大級のカンファレンス「GTC2024」が開催される。決算が終わっても、市場の同社への強い関心は継続するだろう。

来週はレポートはお休みです。それは、良い週末を!

この記事が気に入ったらサポートをしてみませんか?