【大幅下落の米国株】未来は明るくない?見通しを解説

こんにちは、CIOです。

今回は米国株についてお話しします。

ハイテク株の多いナスダック100指数が10%以上下落するなど、米国株は調整局面を迎えています。

このようなときには不安を覚える方も多いかもしれませんが、まずはどのような理由で株価が動いているのかを把握する必要があります。

今回は

・米国株の下落理由

・現状は割安なのか

・今後の見通し

の3点をお話しします。

📺YouTubeはこちら🔽

米国株の下落理由

まずは米国株の下落理由をお話しします。

中東での戦争による地政学リスクの上昇も少なからずありますが、最も大きな理由は金利の上昇です。

米国の10年債利回りは約5%まで上昇しており、リーマンショック前以来16年ぶりの高さです。

これほど急激に金利が上昇している理由は、端的には米国経済が予想以上に強いためです。

先日発表されたアメリカの実質GDP成長率(7−9月期)は、年率換算で前期比4.9%と非常に大きな成長を記録しました。

個人消費の強さ

その背景には、個人消費の強さがあります。

金利の上昇でローンの利払い負担は増加しているものの、個人の消費意欲は衰えていません。

需要が大きければインフレ率は低下しにくく、FRBの更なる利上げも必要になってきます。

16年ぶりの水準まで金利が上昇している背景には、個人消費を中心とする米国経済の力強さがあります。

金利が上昇すれば株式の理論的な価値は低下します。

金利の上昇にも関わらず、年前半の米国株は上昇を続けました。

しかし、市場の多くが長期金利(10年債利回り)の目安を4%が上限と考えていた中で、長期金利が4%を超え始めた頃から、米国株もようやく下落に転じました。

最近の株安は、これまで上昇を続けてきた金利の影響がほとんどです。

金利上昇時には株高が持続し難い

私のYouTubeでは、金利上昇時には株高が持続しづらい点について、数ヶ月前からお伝えしてきました。

例えばこちらの動画では、今年前半に上昇を続けた米国株に対して、金利の上昇を考慮するとやや割高である点をお話ししました。

主な内容は当時の

米国株がPER主導で上昇していること、

金利上昇時にはPERが低下しやすいことから、

米国株の上昇は持続的でないというものです。

金利が上昇していても企業業績が拡大していれば株高も納得できます。

ただし、今年の米国株はPER主導、すなわち将来期待などの不確実な要素に支えられており、金利の上昇が続く中では割高感がありました。

もちろん、割高であっても株高が継続することはありますが、いずれは下落局面がきます。

今回は、足元の急激な金利上昇もあり、比較的早いタイミングで調整局面を迎えました。

現在は割高?割安?

米国株のバリュエーション

続いて米国株のバリュエーションを見ていきます。

株価は大きく下落しましたが、絶好のチャンスといえるほどの割安感はないのが現状です。

現在の予想PERは18.5倍程度です。

過去平均は17から18倍ですので、特段割安でも割高でもありません。

ここぞとばかりに大きな投資をするタイミングではないですが、数ヶ月前のような明らかな割高さは解消されています。

金利水準

ただ、適正なPERを考える上では、金利水準を考慮する必要があります。

現在のように長期金利が十数年ぶりの高水準にある状況では、理論的なPERは過去平均よりも低くなるのが妥当です。

非常に簡単に言えば、債券に対する株式の相対的な魅力が低下するためです。

イールドスプレッド

債券と株式の相対的な割安度を示す指標として、過去にも何度かご紹介しているイールドスプレッドがあります。

こちらの表では青色のラインがイールドスプレッドで、

10年債利回りーSP500の株式益利回り

で計算されます。

0に近づくほど債券が割安で魅力的と解釈できます。

現在のスプレッドは20年以上ぶりの小ささで、それだけ債券優位の状況であることを示します。

債権優位の原因は金利の上昇

この要因は、金利の上昇が大きいです。

金利の上昇により、極めて安全な米国債であっても、年間5%近いリターンが期待できます。

一方、株式益利回りはPERの逆数で計算されますが、PERは18倍程度でそれほど割安ではありません。

以上の結果、将来期待できるリターンは株式と債券でほぼ差がなくなっており、それならばリスクの小さい債券が優位になるというのは納得できます。

今後の見通し

今後のポイントは金利の動向と企業業績の回復です。

金利動向

金利については、今後も更なる上昇となれば当然株価にはマイナスです。

米国では粘り強いインフレが続いているものの、低下傾向にあります。

FRBがコントロールする政策金利の利上げは、多くても残り1回との見方が強いです。

長期金利についても、現在5%近い水準から、6%、7%まで上昇する可能性は小さいです。

ただ、元々長期金利の天井は4%程度と見られていた中で、米国経済の堅調さを背景に5%まで急上昇しました。

今後、さらに1〜2%の上昇となれば、米国株は大きく下落すると考えられます。

引き続き、金利動向には注意が必要です。

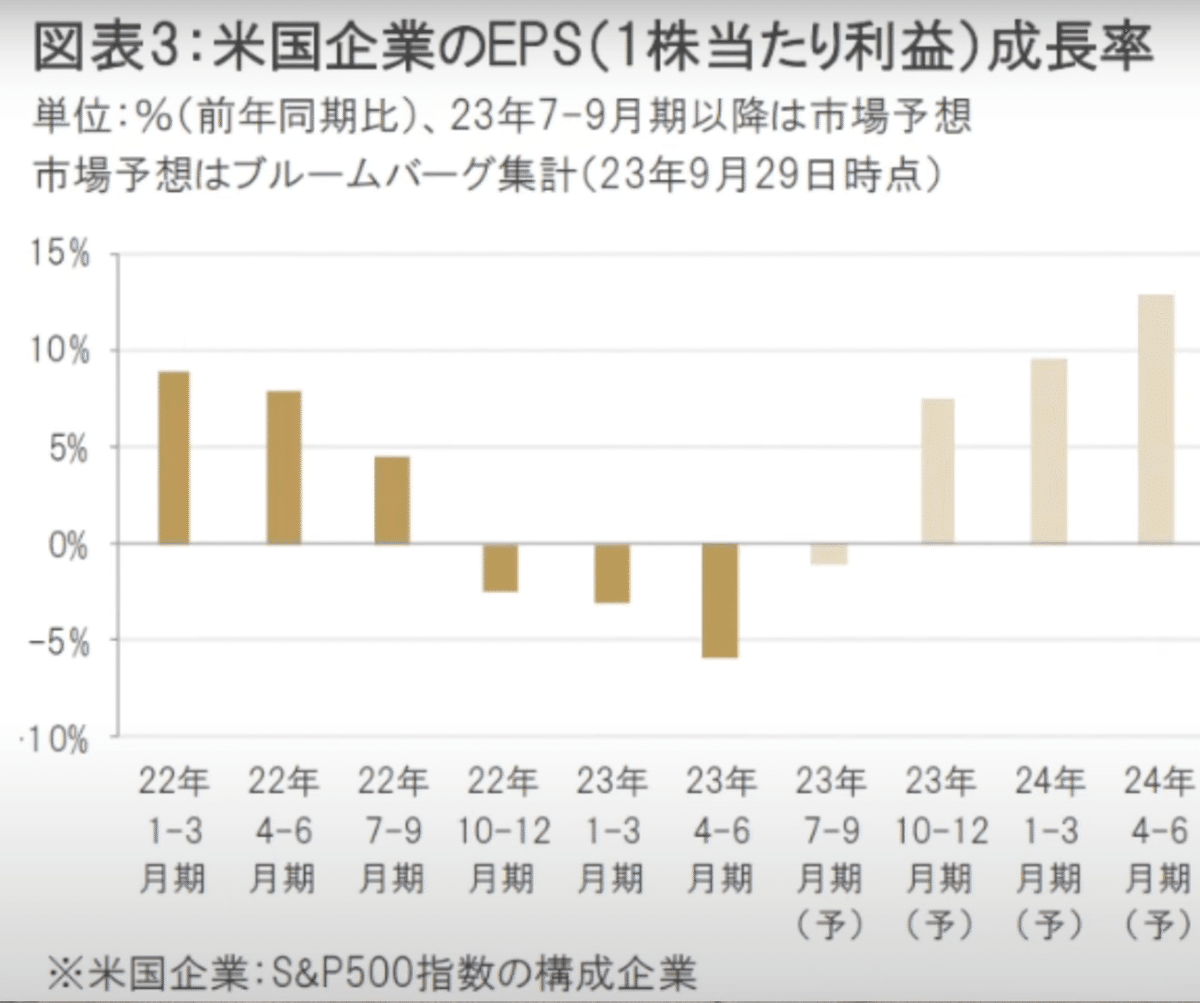

企業業績

金利の上昇が落ち着いた場合、今後より重要になるのが企業業績の動向です。

PERだけを見れば、米国株は割高でないとお話ししました。

しかし、これらは来年以降、企業業績が急回復することが前提となっており、注意が必要です。

米国企業(SP500構成銘柄)の利益成長率を見ると、前年比での成長率は昨年から下落が続いており、今年の第二四半期(4−6月期)は−5%と厳しい結果となりました。

一方、現在決算発表が続いている第三四半期以降は、業績のV字回復が予想されています。

来年の利益成長は織り込み済み

これ自体は嬉しいことなのですが、問題は少なくとも来年の利益成長は株価に既に織り込まれている点です。

PERについても、利益の部分は1年後の利益予想をベースに計算されるのが一般的です。

よって、現在の株価は、1年後に10%近く利益が増えるにも関わらず、それほど割安ではないと解釈する必要があります。

仮に、現在予想されるV字回復が達成されないと株価は下落しやすい状況となります。

また、利益成長をベースに株価が上昇するためには、現在期待される以上の業績拡大が必要になります。

米国株の成長に必要なこと

これまでお話ししたとおり、米国株が今後上昇するためには、金利の上昇がストップした上で、年末以降の大きな利益成長が必要になります。

しかし、中央銀行は景気やインフレ率を鎮めるために金融引き締め(利上げなど)を続けており、企業業績が現在の期待以上に成長するのは難しい状況です。

急速な金融引き締めの影響は、ヨーロッパで現れています。

ご覧の通り、ECB(欧州中央銀行)の急速な利上げでインフレ率は大幅な低下が続いています。

一方、先日発表されたユーロ圏の実質GDP(第三四半期)は、前期比でマイナス成長となりました。

インフレ率の低下という点では金融政策の効果が表れていると評価できますが、その代償として経済は縮小しています。

経済構造は異なるものの、米国でも金融引き締めにより経済が縮小する可能性は小さくありません。

個人消費の動向

最も懸念されるのは、現在米国経済を牽引する個人消費です。

個人消費は直近9月のデータを見ても強いままです。

しかし、貯蓄率を見ると9月は3.4%で今年最低となっており、またコロナ禍前の7〜8%を大きく下回っています。

現在は、通常よりも貯蓄率を落として消費に回している状況です。

特に低所得世帯では、貯蓄を取り崩しながら消費に回していると想定され、それらは持続不可能です。

かといって、これだけ金利が高い状況ではローンも組みづらく、今後は個人消費が弱まることが考えられます。

まとめ

ここまでをまとめると、現在の非常に高い金利環境では、ヨーロッパのように経済が縮小するのが一般的です。

これまで例外だった米国でも、個人消費を中心に経済の成長率が鈍化する可能性が高いです。

一方、現在の米国株は来年以降の業績回復を前提としています。

よって、米国株がここから上昇するためには、厳しい経済環境で10%を超える利益成長が必要です。

長期的には今後も成長が続くと思いますが、しばらくは我慢の時間が続くと考えています。

今回は、米国株についてお話ししました。

米国株の今後のリスクはこちらの動画でも詳しく解説しております。

興味のある方はぜひご覧ください。

各種SNSはこちら

https://www.youtube.com/@cio_investment/featured

https://www.instagram.com/cio_investment/

https://twitter.com/cio__investment

https://www.tiktok.com/@cio_investment

【免責事項】

このnoteは、有価証券への投資を勧誘することを目的としておらず、また何らかの保証・約束をするものではありません。投資に関する決定は視聴者様ご自身のご判断において行っていただきますようお願い申し上げます。

(参照)

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?