信用創造 又貸し VS 万年筆 その議論に終止符を打つ

SNS上でよく起きる議論の一つに信用創造は又貸しなのか万年筆なのかというものがある。

なかなか難しい問題ではあるが私なりの見解をしめしたい。

又貸し説の信用創造についての説明

まずは又貸し説についての簡単な説明から。

より詳しく知りたい方は他の説明をしらべていただくことをおすすめする。

又貸しによる信用創造とは、銀行が貸し出しを繰り返すことによって、銀行全体として、最初に受け入れた預金額の何倍もの預金通貨をつくりだすことをいう。

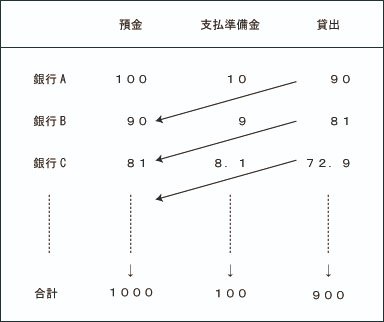

支払準備率が10%の時、銀行Aが100万円を預金として受け入れると、支払準備金を10万円残して、残り90万円をaさんに貸し出す。

aさんがその資金(90万円)をbさんへの支払いにあてると、bさんは90万円を自分の取引銀行Bに預金する。

すると銀行Bは、受け入れた預金の10%の9万円を支払準備金として残し、81万円をcさんに貸し出す。

このように銀行が貸し出しを繰り返すことで銀行全体として預金総額が膨れ上がり、預金総額は当初の預金額の1/支払準備率倍、すなわち100万円×1/0.1=1,000万円にまで増加する。

又貸し説の信用創造に対する批判

元の預金100万はどこから来たのか定義がなく現在いくらあって、いくらまで預金を増加できるのかわからない。。

信用創造に限界があるように錯覚してしまうことは確かに問題である。

また、預金を集めてからそれを貸出することを前提としているが銀行は預金以上に貸し出すこともあり、必ずしも預金が前提でもない。

万年筆説の信用創造の説明

次は万年筆説の説明をする。

より詳しく知りたい方は他の説明をしらべていただくことをおすすめする。

万年筆説では銀行による貸出しは、借り手の預金口座への記帳によって行われるに過ぎず、銀行は何もないところから、預金通貨を作り出している。

銀行は預金という貨幣を元手に貸出しを行うのではなく、その逆に、貸出しによって預金という貨幣を創造している。

としている。

万年筆説の信用創造に対する批判

顧客の預金口座への記帳によって無から預金通貨を作り出すとすると、打ち出の小づちのように感じるが、決してそうではない。

お客の借用書と等価交換で預金通貨を発行してるので無から作り出してるわけではない。

信用創造の理解がなぜ大事なのか?

信用創造の理解がすすめば政府の借金の正体の実態を理解する一助となり、政府がどのような財政運営をしていくべきかを考える上ではなくてはならないものである。

又貸し説と万年筆説は同じものを違う角度から見てるだけ

以下の図は信用創造について

当座預金が減ることを元手のいるとする又貸し説と

当座預金が減らないことを元手がいらないとする万年筆説の

対比を図としたものである。

一見相反する又貸しと万年筆だが、このように実際にはどちらも同じものを違う角度から説明してるだけのものであり、どちらかが間違ってるというものではないと考える。

10と書いてる方から見ても、鳳凰堂が描かれてる方から見ても同じ10円なのと同じように、又貸しも万年筆も共に正しい信用創造なのだ。

お金の増え方

政府が国債を発行するとそれを銀行が買い取る。

つまり、銀行が持ってるいるお金以上には国債を買い取れないのではないかという疑問が起きる。

実際そういう指摘をしている経済専門家もいる。

しかし、政府は国債発行と同時に公務員の給料や公共事業として支出していてその金が預金され、銀行のお金となっている。

でも本当に大切なのはお金の量ではなくお金の流通量

お金はお金そのものにも価値はある。

しかし、その真価はお金が使われたときにこそある。

お金が増えるときには同時に誰かの負債が増えている。

つまりお金が増えても全体としては豊かにはなっていないのだ。

しかし、そのお金で買い物をする。

その時に付加価値が増えて豊かになる。

経済が活発になるとはお金の量が増えることではなく、お金の流通量が増えることである。

まとめ

信用創造は又貸しだけでも、万年筆だけでも理解できない。

両方のアプローチから迫ることで真の姿が見えてくるのだ。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?