シノペック(386)

コード:386

石油会社、ガソリンスタンドの大手企業です。油田の発掘から石油製品の開発・販売まで幅広く事業を行っています。

NY市場にも上場していますが、楽天証券では買えません(コードは"SNP")。ロンドン市場にも上場していますが以下省略

※女性が塗られているのは原油ではありません。・・・多分。

チャート

8HKDを天井に大きな下降トレンドです。石油を扱う会社だけあって、原油価格に影響されやすそうです。実際、原油価格の下落があるときには、シノペックの株価もつられて下落していることが確認できます。

原油価格(WTI原油チャート)のチャートです。原油の下落は、それを扱う会社の売上高の減少、業績悪化を連想させ、株式の売却を誘導するのかもしれません。

株価が上がるときもまた、先に原油価格が上昇し始めたときに起こりやすいようです。

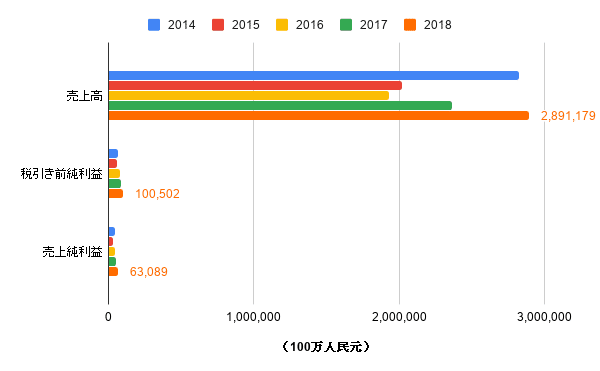

業績・貸借

2018年は2兆9000億元以上の売上高がありました。そのうち2兆3000億元が原油の購入、原価となります。

再び原油価格(WTI原油チャート)と照らし合わせると、2014年の原油大幅下落が2015年、2016年の業績に大きなダメージを与えていることがわかります。

原油価格自体は2014年以前の水準に戻ってきていませんが、会社の業績はV字回復を果たしていますv(^^)v

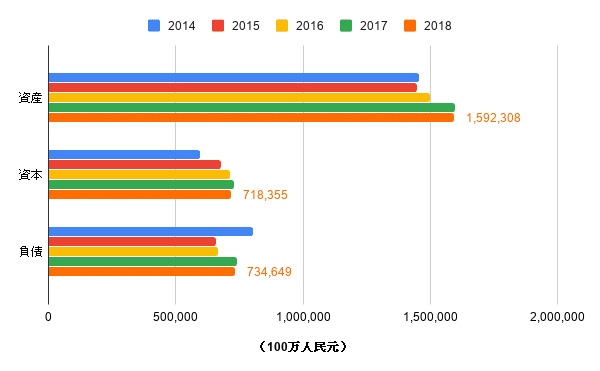

しかし2018年では2017年と比べて資本、資産が減少しています。それについてはのちほど考察しています。

キャッシュフロー

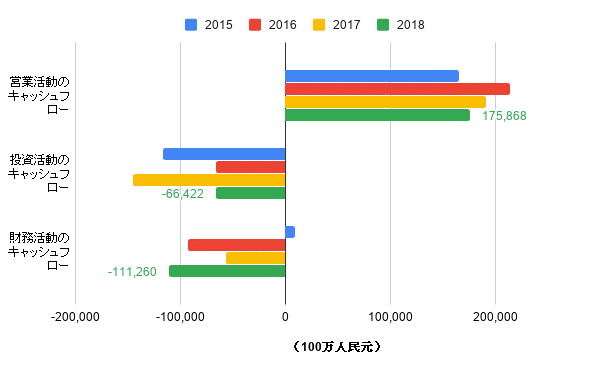

キャッシュフローは営業プラス、投資と財務がマイナスの理想形ですが波があります。

配当

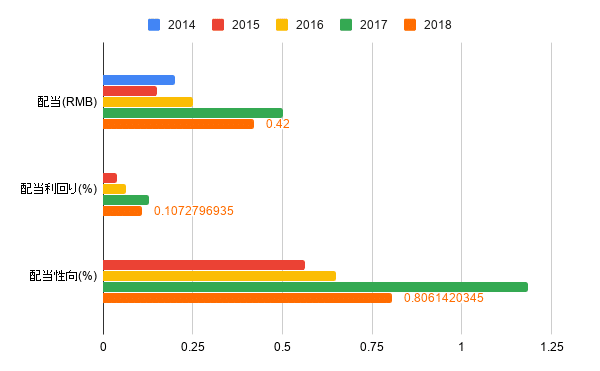

2018年は0.42RMBの配当、約10%の配当利回り、配当性向は約80%でした。さらに、2017年は0.5RMBの配当、12%以上の配当利回りがありましたが、配当性向が118%を超えています。

配当性向が100%を超えるということは1年の純利益をすべて株主に還元している上、身銭まで切っているという状態です。2018年もまた純利益の8割方を配当にまわしています。

高い配当はうれしいですが、それが余裕ある分だけの適切な量なのかどうか株主も考えないといけないと思います。

2018年の資産が2017年の資産を下回るのはこのせいでもあるかもです。

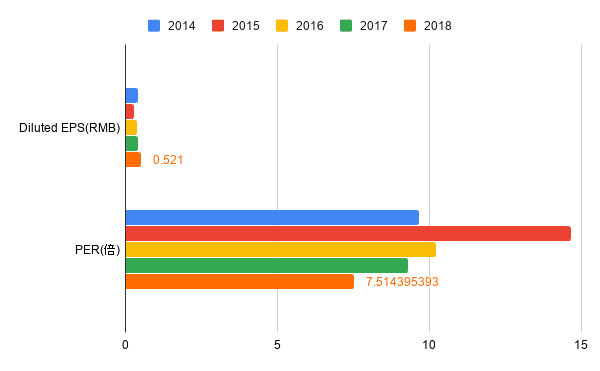

EPS・PER

EPS(一株あたり純利益)は2015年の0.26から毎年約0.1ずつ増加、PERは2015年の14.6倍から下がり続けて2018年7.5倍になりました。

配当金が太っ腹っぷりすぎて来年も同じくらい配当がもらえるのか不安はありますが、会社として安定感があります。

そしてシノペックの業績うんぬんより、シノペックの扱う原油価格によって株価が大きく動かされているのは間違いなさそうです。

この先原油価格の上昇に乗っかりたいときに、原油先物の取引よりもリスクを少なくするためにシノペックの株を買うことを選ぶのもありかと思います。

参考・出典

役に立ったnoteがあったら幸いです。 お礼に中華料理をとは言わないので、ウーロン茶の一杯でもご馳走してもらえたらありがたいです。