ホーチミンに限らない保険の話

海外での保険加入の必要性

海外に旅行に行く方、長期滞在される方は保険が必須。日本の社会保険なり国民保険でカバーできる部分もありますが、一旦は海外で自腹で支払い、その後煩雑な請求手続きが必要になります。そして一旦払う金額が、予想より高いことが多い。

日本国内では、例えば3割負担ですが、実際に医療費としてかかっているのは、それ+7割。例えば3000円しか払っていなくても、医療費全体としては1万円かかっているわけです。

そして海外の医療費は思いがけず高いことも多く、数万では済まないことも。あとで返ってくるとしても、建替え金額がびっくりするような金額だった例はいくらでもあります。しかも全部が返ってくるという保証はなく、請求に必要な書類は、診療を受けた国の言語で翻訳や確認に悪戦苦闘、なんて面もあったり。

何より、全額が帰ってくるとは限らないのです。日本で対応していない治療に関しては保険が無効である、などの細かな規約がいくつもあります。自己負担額が最終的にいくらになるのかわからないままに診療を受けるのも不安な話。落ち着きません。もしもあなたが意識がなく、そんな心配をする必要がなくても、代わりにあなたのご家族が心配しなければならない。

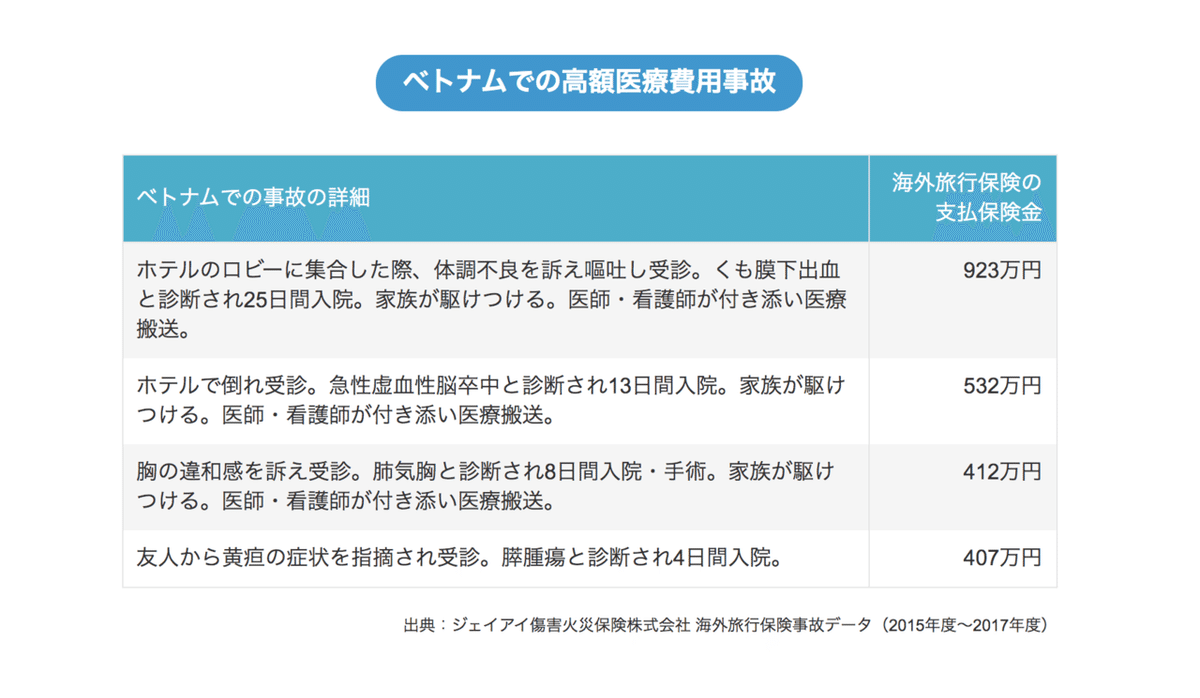

無保険で海外での治療を受けた際の海外旅行保険事故例

例えばまず、ベトナムの例を見てみましょう。

ベトナムの場合は、医療機関に於いて迅速にその処置ができる・できない問題もあるので、保険以前のこともあるのですが、そこは今回は置いておいて、診療ができること前提で見てみますが、すごい金額ですよね。

その他の国の事例は、一例としてこちらをご覧ください。

別サイトで見ていると、例えばアメリカで呼吸困難を訴え、肺塞栓症・肺炎・肺結核と診断されて49日間入院した人が、9335万円の医療費を請求された例などがありました。

恐ろしい。怪我や病気から生還しても、この請求額を見たら改めて卒倒してしまいそう。

それでも無保険でいる人たち

にも関わらず、身近にも聞く「無保険」の人の話。

保険は必ず使うものではないだけに、ついつい後回しになりがちな案件なのは分からないでもないのですが、上記のような金額がのしかかって来るかもしれないリスクと、目の前の多少の出費。どちらのリスクが大きいかは明白な気がするのですが…

そもそも「保険に入る」という意識がない方もいる様子。

日本は、就職すると自動的に保険に加入することが多く、その手続きは会社がし自分の負担額も給料から天引き。自分で加入する、という意識が薄いため、海外に出る際にも手薄になりがちなのではないかという推測が一つ。

そして日本では病院に行くことは特別なことではなく、病院にかかることにかかる費用は生活費の範囲内で賄える額、と言う思い込みがあるんじゃないか、という推測が一つ。

何より、自分が大変な病気をしたり怪我をすることを前提とする、というのは誰しもがしたくないことだと思います。保険に入らない人の言い分の中にも必ず出て来る「縁起が悪い」的な考え方。

しかし縁起が悪いことを避けようがどうしようが、バイクが突っ込んで来る可能性も、未経験の病気にかかるリスクも消せないのです。自分がどんなに気をつけていても、遭遇するときは遭遇してしまう事故や病気。それを一切考えないというのは、あまりに無謀ではないでしょうか。

というわけで、保険に入っていない人・入るつもりのない人は思い直して欲しいのですが、まだ日本にいてこれから海外に出る人は、日本国内のいろんな保険があると思うので、ご検討ください。

問題は、すでに海外に出ている人の場合。

一旦国外に出てしまうと、日本国内で発売さている海外旅行保険には入れないことが殆どだってご存知ですか?

空港で出国(イミグレーション)ギリギリ前まで「加入できますよ!」とアピールしているあの国内企業の保険は、一旦海外に出てしまうと加入できなくなってしまいます。

そこで、すでに海外に出てしまっている人の保険をどうするか、ということのご紹介をしたいと思います。

会社の保険に加入する

海外に出かける理由は色々あると思いますが、お仕事で長期に渡って来られる方も多いと思います。その際、お仕事だから会社が面倒を見てくれるだろう、と思っている方。その保険、本当に大丈夫ですか?

仕事で人を海外に送り出すのだから、会社はその辺の責任を負ってしかるべき、なんて甘いことを私は思っていたのですが、そんな勝手な思い込みは大変危険だなと思う話をいくつも聞きました。

例えば、保険に入っているにはいるけど内容が非常に脆弱で、診療費・治療費の一部は返ってくるけど、思わぬ部分が自己負担、なんてこともある。不必要な治療や検査をこちらが強要した、とかなら払われないと言うのも分かるのですが、ある方のご体験だと…

原因不明の発熱により診療にかかり、その原因を特定するために、A・B・C…と違う種類の検査をしていき、それでも判明しなじゃったので、Dという検査をしたところ、やっとわかりました、という場合。なんと、判明以前のABCの検査代は自己負担です、と言われた。

待て。そんなもん原因を特定するのに絶対必要過程だろう、と思うのですが、原因に該当する検査しか保険が下りないという規約になっていたとか。なんじゃそりゃ、と思いますが、本当の話。そういう保険があるそうです。

自己負担になるかどうかは、検査をして見なければわからない。これがもし延々わからなかったら、もっと負担額は増えていたはず。そしてその検査の拒否権が患者側にあろうはずもなく。

ここにも思い込みは厳禁、という注意喚起をしたいわけですが、それ以前に、会社都合で人を送り込んでいても、なんと保険に入らない(社員任せ)というケースもあるそうです。海外でお仕事をする辞令が出たら、保険の有無・内容は細かいところまで確認しましょう。そして不足なところは自分で対応。これは自分や自分の周りの方のため。

クレジットカードの付帯保険を利用する

昔は多くのクレジットカードに海外旅行保険が付帯されていたものですが、最近は一定年会費を支払っている会員以上のみに付帯されていることが多いようです。

まずは、今持っている自分のクレジットカードに付帯されているかを確認しましょう。もしされていない場合は、付帯されるグレードにするための年会費はいくらか確認しましょう。

海外旅行保険は、ざっくり月に2万弱。年間で20数万円というものが多いです(保険会社・カバー範囲により差はある)。それに対して、海外旅行保険付帯が受けられるクレジットカードの会員費は数万円のことが多く、これを保険代と考えるとかなりお得ですね。

ただし多くの場合、出国してから90日間のみ有効、という期間の限定がありますので気をつけましょう。そして大抵それは一度帰国するとリセットされ、また出国時から90日間有効ということになります。

ちなみに年会費が無料なのに海外旅行保険が付帯されているカード、という、もうありがたくて頭が上がらないカードもあります。これは、クレジットカードについて詳しいサイトが説明してくれていたので以下に貼っておきますね。

実はこの横浜インビテーションカードというのは私も使っていて、保険の面でも何度かお世話になったことがあります。対応は非常に迅速・スムーズで信頼が置けるし、このカード、年会費が無料であるだけでなく、保険が自動付帯なんですね。

自動付帯とは何かというと、何もしなくても保険利用の申請さえすれば、規約内で有効になるということです。というのがクレジットカードの付帯保険、自動付帯に対して利用付帯というのがあり、旅行代金をそのカードで支払っていないと保険が無効になる、というもの。

これは結構多くのカードに適用されているので、会員グレードを上げて海外旅行保険が付帯になったから、と安心せずに、どういう条件下で使えるのかも確認しておきましょう。

海外で海外旅行保険に入る

保険を保証してくれる団体に属していない場合、また海外旅行保険付帯のクレジットカードは持っているけど、海外での滞在が90日を過ぎてしまった場合。きっちり90日ごとに日本に帰れれば問題ありませんが(日本に別の保険があること・または都度手続きをすること前提)、それも費用のかかる話。

そして前述のように、日本の保険会社の海外旅行保険には、海外に出た瞬間から加入ができなくなります。ではどうするか。

私は基本的にはクレジットカードの付帯保険を利用し、90日を超えた場合はこちらの保険会社を利用しています。

残念ながら日本語対応はないようですが、英語が有効。そして加入時にもそんなに大変な手続きはありません。

まずはいくらくらいかかるのかを見てみましょう。

トップページの、Get a Priceをクリックし…

旅行に行く先、または同じ滞在先なら同じ滞在先で良いので国名を記入。

居住地を記入。

いつからいつまでの保険が必要かの期間を記入。

保険が必要な人の年齢を記入。

(カンマで区切ることで、複数人同時に見積もることができるようです)

Get a Priceをクリックすると…?

スタンダードプラント、エクスプローラープランが出てきます。これは私が直近で使った11日間の例。この二つの違いはカバー範囲や額の違いに繋がります。内、$2はドネイションに回されるようですね。

内容の違いは以下のように表記されます。

2プランは、$7しか違いません。ですから、レンタカーを借りる人は高い方に加入しておいたほうが安心ですし、スリなどが多い地域に行く際には、現金の保証があるものを選ぶほうが良いでしょう。そこは個々人のケースバイケースということになると思います。

決定して支払い手順をすませると、即画面に保険コードが表示され、数分後に登録アドレス先にメールも来ます。

金額は、もちろん期間や行く先、居住地からの距離や関係性でも変わるようですが、手軽にネットで見積もりが取れるのはいいですね。

申し訳ないことに&私自身としてはありがたいことに、この保険を利用する事態になったことがないので、使い勝手やクレームの仕方などまで細かく実体験が書けないのは残念ですが、大規模にやっている会社のようでもあり、今の所、問い合わせなどにもスムーズに答えてくれているので、私はこちらに加入することが多いです。

また現在ベトナム在住時には有効な保険でも、地域限定規約がある場合は、ベトナムからどこかに旅行した際にその保険が無効になることもあります。その場合は、保険に入っていても適宜、こう言う保険を利用すると良いと思います。

少なくとも、日本を出国してからも入れる保険がある、ということを知っておいて損はないと思います。

もちろんホーチミン市内、またはご滞在のエリアには保険会社があり、滞在中の健康保険商品もあると思います。まだそこまでは調べきれていないのですが、地道にそういうものを探すことで、より自分に合った商品があるかもしれませんし、価格も違ってくると思いますので、比較をしたい方は調べてみてくださいね。

保険がないことのリスクはお金の問題だけじゃない?

そんなわけで、海外に滞在する際には保険の整備をしっかりしておくことをお勧めします。お金の面だけでなく、ちょっと怖いお話をしますと…

怪我や病気で担ぎ込まれても、保険に入っていないことがわかるや否や、治療が後回しにされたり、場合によっては治療を拒まれることもあります。日本では考えにくい事かもしれませんが、病院だって慈善事業ではないので、取りっぱぐれが懸念される人に莫大な医療費はかけられないのです。

保険がなかったが故に借金を負うことも大変ですが、治療を拒否されたことで命を落とすことに繋がっては元も子もありません。大げさな話ではなく、身近に耳にする話です。

実は一度、私もうっかりしていて、クレジットカードの付帯保険の有効期限が切れたままにしてしまったことがありました。ふと、前回の帰国時から90日を過ぎているのではないか、ということに気づいた旦那さんから指摘され確認したら、もう数週間も過ぎていたということが。

普段は決して声を荒げることなどない温厚な旦那さんが、その時ばかりはピシッと私を叱りました。そう、保険の有無は命の話。命が助かったとしても、家族全体にのしかかる経済的な負担をリスクを負う話。自分のことだけではないのです。

もし、うっかりしていて保険のことをあまり真剣に考える機会がなかった、という方は、どうか、ご自身のためだけでなく、ご自身を大切に思う方のためにも、今一度の見直しを。物事の考え方は十人十色と申しますが、

海外での保険は、経済的にも身体的にも、自分と家族のために大事なもの。

不意の事故でもダメージを最小限にするために。

安心して仕事に打ち込むために。

万が一にも家族に負担をかけないために。

大切な人に心配をかけないために。

今一度、考えるきっかけにしてもらえたら幸いです。

2019年12月13日

ちぇり

この記事が面白かった!なんか好き!と思ってくれたら、サポートを是非お願いします。その金額がこの記事の価値。頂いたサポートは、より良い記事を書くための投資にさせてもらいます!