『毎回状況は異なる。しかし、過去の出来事から学ぶことはできる。』日本銀行の10年前と現在

労働市場、予想物価上昇率、価格設定行動、そして賃金と物価の好循環

昨今の金融政策動向を眺めている方からすると、以下の記述はどう見えるだろうか。

物価情勢についてであるが、ポイントとなるのは、労働力のスラックの縮小と予想物価上昇率や企業の価格設定行動の変化の2つである。

賃金上昇については、とりわけ、今回ベースアップが復活した意義は大きい。景気回復と人手不足が続くなかで、メカニズムとして、来年以降の賃金交渉にも繋がりうる重要な一歩である。今後、賃金と物価の両者が循環しながら緩やかに上昇するという動きが期待され、こうした動きは、需給バランスに対する物価の感応度を高めるとともに、人々の物価観、中長期的な予想インフレ率を高める方向に作用するとみている。

つい最近の議論に見えるかもしれないが、実際はそうではない。これは10年あまり前、2014年4月30日の金融政策決定会合の議事録からの引用であり、前者は中曽副総裁(以下、肩書は全て当時)、後者は宮尾委員の発言である。

似通る議論

2024年7月16日、2014年1月から6月開催の金融政策決定会合議事録等が公開された。

https://www.boj.or.jp/mopo/mpmsche_minu/record_2014/index.htm

読んでみると、当時の議論があまりにも現在の金融政策の議論と似通っていることに驚く。

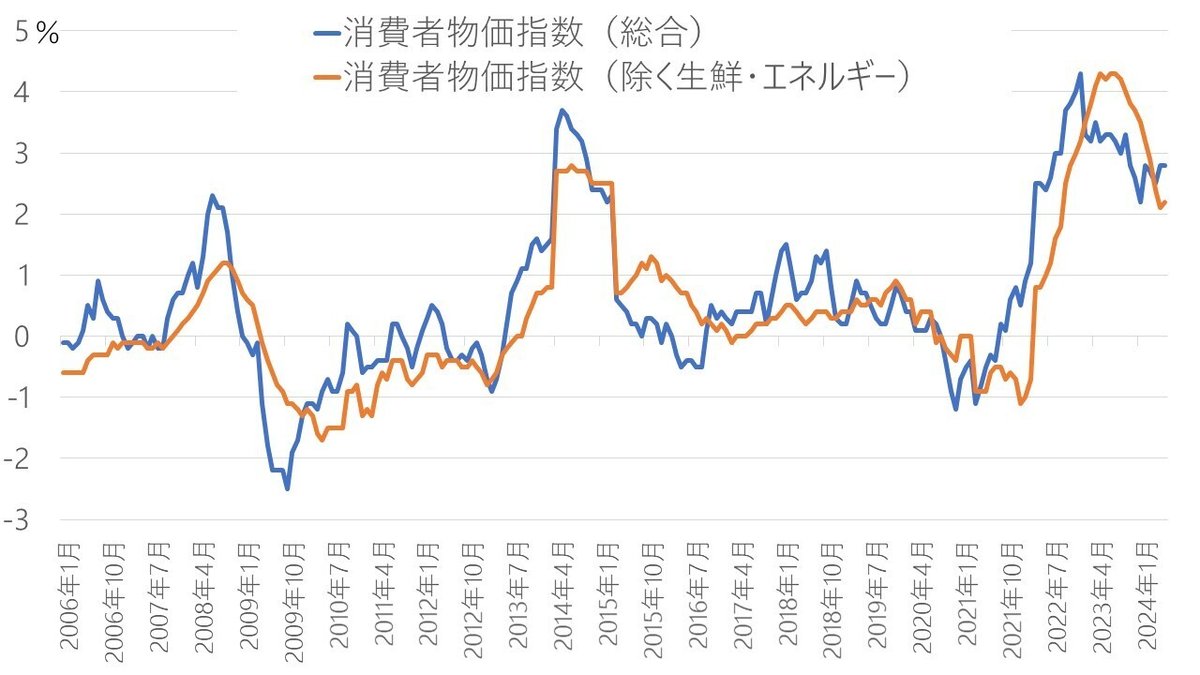

2009年のリーマン・ショックの影響から、日本の消費者物価指数(総合)は一時前年比-2.5まで低下したが、その後は徐々に上昇し、2013年末には+1.6となった。2014年4月は、目標とする2%のインフレ率が視野に入るのではないかという見方が一部に出始めた時期だ。

注)2014年4月、2019年10月には消費税率の引き上げが影響している

楽観的だった黒田総裁他

この時期の会合での議論は、物価安定目標の実現に概ね楽観的だ。2014年4月7日、8日会合での発言をいくつか見てみよう。

◆黒田総裁

失業率は3.6%まで低下し、有効求人倍率も極めて高くなっている。こういった指標からみると、労働市場はかなりタイトになっていると思う。先程の議論の中でも、一部の委員は、企業の価格設定行動に変化の兆しがあるのではないかという点に触れられていた。労働需給がかなりタイト化していることと、そのことの今後の賃金・物価への影響もポイントになるのではないかと思っている。

◆中曽副総裁

今回の景気回復の特徴は、相対的に雇用誘発効果の大きい非製造業が牽引役となっている点であると思う。従って、景気回復につれてまず労働需給面でタイト感が強まってくるのは自然なことだと思っている。

企業の価格設定行動面でも、変化が生じていると思う。

企業はこれまで抑えてきた価格引き上げにやや前向きになってきており、この辺の可能性を念頭に置いておきたいと思う。

他の委員からも、労働市場や物価見通しについて強気な発言が目立つ。

慎重な見解を示す委員

一方、異なる見解を示す委員も存在した。

◆佐藤委員

輸入品の浸透度がかつてに比べ格段に上がってきている。特に、電気機械類、デジタル家電類の輸入浸透度が上がってきた結果、為替円安の影響を非常に受けやすくなってきていると思う。

為替円安になると簡単に国内で値上げしてくるといった供給構造の変化があると思う。この点、先行きのことを考えると、為替円安の影響一巡は無視できないファクターになってくると思う。

◆石田委員

企業の正規社員は、労働需給で賃金が決まる訳ではない。古い企業のほとんどは、労働需給は定年退職と新規採用で調整するのが普通である。従って、結局は横並びになってしまう。正規社員の場合、米国のように辞めて他社に行く訳ではないので、経営者には上げる理由はない。

中途採用は、非正規の人や不満を持っている人が会社に入ってきて、従来の給与体系に入るだけで満足してしまうので、中途採用が入ってきて全体の給与が上がっていくということは──本来はそうならなければならないのだが──、今のところは考えられない。

的中した危惧

結果的にどちらの見解がより妥当だったか、その後の経緯を知っていれば論ずるまでもない。その意味で、4月30日会合での以下の指摘はきわめて重要だったと思われる。

◆佐藤委員

このように楽観的な見通しを提示し続け、仮に先行き下振れた場合、本行の経済・物価見通しや金融政策への信認に及ぼすダメージは大きいと懸念している。そもそも、金融政策で消費者物価の前年比上昇率2%をピンポイントで安定させることは現実的でなく、2%の物価安定目標は、当然、上下に一定のアローワンスのある、幅を持った柔軟な概念であると理解している。

危惧された通り、楽観的な見通しを出し続けた日銀の信認は大きく傷ついた。2%の物価安定の目標は柔軟な概念であるべきだったし、現在もそうである。

そして現在へ

ご存じの方にとっては今更であろうが、議事録には興味深い名前が登場する。当時の会合の出席者、内田企画局長は現在の副総裁であり、正木企画局政策企画課長は現在の企画局長である。彼らは金融政策決定の議決権者では無かったが、事務方としてこの議論の場に同席していた、当事者だ。

内田氏は副総裁となった2024年5月27日の講演で「今回こそはこれまでと違う(This time is different)」と明言し、市場関係者の間で話題になった。彼は、10年前と全く同じ論点が繰り返されていることを誰よりもよく知っている。その上で敢えてこう発言したのである。

実は、この5月の講演に先立つ2024年2月、FEDではジェファーソン副議長が講演を行っている。題名は "Is This Time Different? Recent Monetary Policy Cycles in Retrospect" だ。その中に、以下の発言がある。

Getting back to the title of my talk today: Will this time be different? My answer is, of course it will. Every time is different. But we can still learn from past episodes.(今日の講演のタイトルに戻ろう、「今度こそはこれまでと違うだろうか?」。私の答えは、もちろん違うだろうということだ。毎回状況は異なる。しかし、過去の出来事から学ぶことはできる。)

全く同じ状況は二度とはない。これは言わば当然だ。しかし、いや、だからこそ、過去の教訓から学ぶべきことを学ばなければならない。その上で、その時点で得られる情報について、予断や思い込みを排除し、慎重に、出来る限りの客観性をもって評価する。やはりそれしかないのだろう。

とはいえ残念ながらというべきか、「我々なりにベストを尽くしています」という説明が受け入れられたことは、日銀にはこれまで一度もない。

余談

今回公開された金融政策決定会合議事録を見て気になった点がある。あるボードメンバーの意見表明が、まるで大学3回生のゼミ発表か何かのような内容に終始している。敢えて名指しはしない。

この記事が気に入ったらサポートをしてみませんか?