利回り以外に資産拡大を決める3つの数字

不動産投資を始める際に

絶対外せないポイントがいくつかあります。

前回までは利回りの話をしていたのですが、

それと同じくらい大切じゃないかなと思えるものが

あと3つあります。

自己資金

返済期間

金利

の3つです。今日はこの3つとなぜについてです。

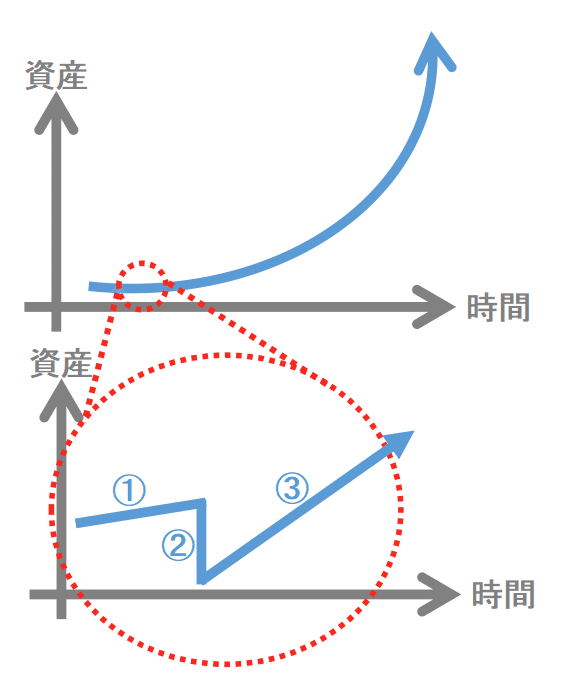

理想の資産拡大とは

図にするとこんな感じ

資産形成の良さはこんな感じで指数的に拡大できることですね^^

大枠ではこんな風に資産を増やしたい!

ただミクロではこんな感じになると思います

何もしなければ①のまっすぐな線が続く

ここで更に資産拡大をするために

一度②お金を投下して

①のときよりも角度の高い③の線に変える

こんなイメージです。

今日のテーマである

不動産投資で具体的に置き換えると

自己資金:②

返済期間:③

金利:③

にそれぞれ関わってきます。

自己資金は少なくしたい

改めて自己資金を説明すると

不動産を購入する際に

銀行から融資を引いて購入するのが

一般的ですが

不動産の価格の全額を

融資してもらえないことのほうが多いです。

総額の10%とか多くなると30%とかになるケースもあります。

この融資で賄いきれない金額を

自分のお金を使って購入する

その金額が

自己資金となります。

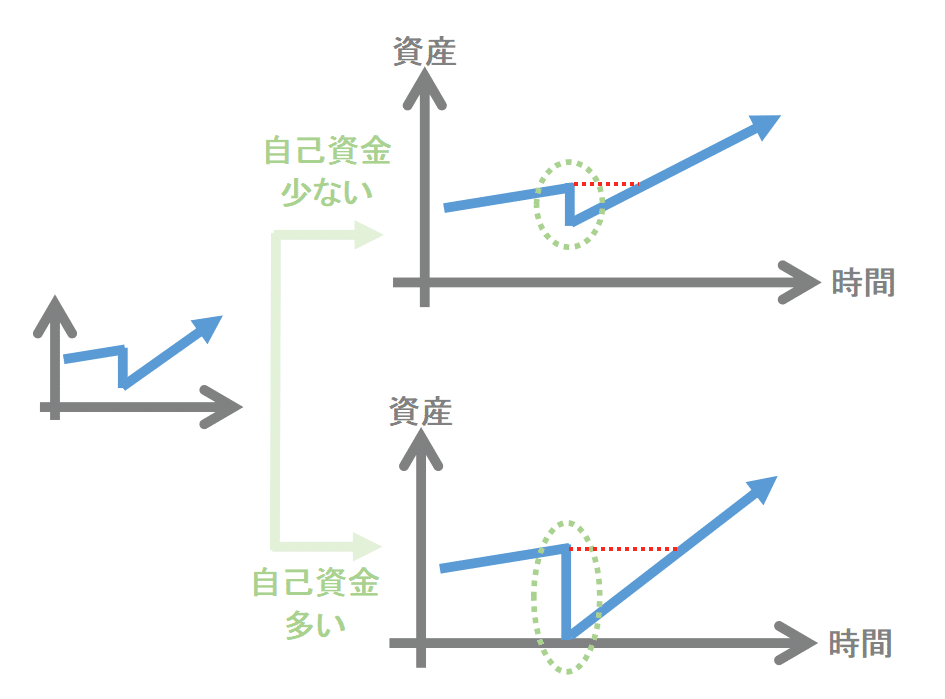

自己資金の多い少ないで下のようなグラフの違いになります。

緑の点線で囲っている部分が

自己資金の差を表しています。

少ない金額のほうが

グラフの落ち込みが少なくなっています。

下のグラフは自己資金の投下量が多くて

一時的に資金が0になっています。

通常全額を投入することは無いと思うので

極端な図だと思いますが

ここでのポイントは

図にある赤い点線の長さです。

これは何を表すかわかりますか?

・

・

・

そうです!ROIを示しています。

使ったお金が、元の金額に戻るまでに

どれだけの期間がかかるかがこの赤い点線の長さです。

当たり前ですが自己資金の投下量は

少ないほうが元の金額に戻るのが早まります^^

では自己資金の投下量が少ないことで

デメリットは無いのでしょうか?

・

・

・

あります。何かわかりますか?

・

・

→→→CFの最大化

||||||||||||||||||||

最後まで読んで下さり

ありがとうございます^^

面白い、何か行動するきっかけになった

なんてあれば

スキ、フォローして下さると

嬉しいです。

あと、ここもっと知りたい

なんてあればコメント下さると

わたしの体験レベルで

正直にお伝えしたいと思います。

一緒に資産形成していきましょう^^

いいなと思ったら応援しよう!