今後の期待成長率2倍!?市場規模17兆につながる電子カルテの覇権を握るためには?

はじめに

サイバーエージェント・キャピタルでキャピタリストをしている永堀(ナガホリ)です。

元データサイエンティストの経験を活かし、海外のAIスタートアップを分析し、日本での応用可能性についての記事を書いています。

過去に投稿した記事はこちら

今回は医療業界を取り巻く環境とAIスタートアップのポジション、そして誰の課題が最もAIを必要としているのかを分析してみました。

本記事の目次は以下です。

医療✖️ITが市場からどのように見られているのか?

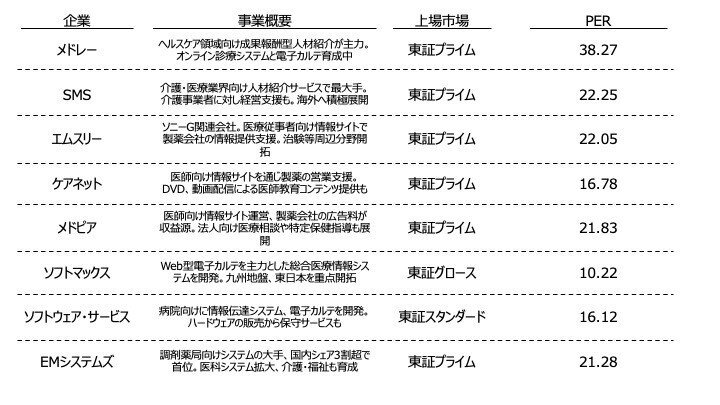

まず最初にお話ししたいのが、医療✖️ITの投資指標についてです。

先に医療✖️ITで上場している企業のPERをまとめたものが以下です。

さらに、これらの企業の時価総額(6/17時点)の合計が1兆4,766億円で、当期純利益合計が652億円なので、全体のPERは23倍ということになります。

市場全体の平均PERが17〜18倍の中で、130%増しくらいの数値を出しています。

もちろんこの数値は、どの企業を引っ張ってくるかで見え方は全く異なるので、本質的に意味はないのです。ただ、お伝えしたいのが、市場はこれらの企業の成長性に期待をしているということです。もちろん各企業の成長戦略や投資のうまさといった個別要因も多分にあるとは思いますが、一方で市場が何を考えているかというと、医療業界にはまだまだIT化、DXできる余地が多いと考えているのです。

このDX化についても、生成AIの登場でさらにバフがかかっている状況と言えるでしょう。

それでは、具体的にどの領域で生成AIの活用ができそうなのでしょうか?

医療業界のセグメンテーション

一口に医療と言っても、そこには医師や看護師といった人軸や大きい病院なのか、かかりつけ医なのかといった病院軸といった話もあります。

そうした中で、今回のセグメンテーションは医療業界の提供価値・ソリューション軸と病院カテゴリ軸で分けたいと思います。

提供価値・ソリューションには以下があります。

臨床、創薬、看護、検査、リハビリテーション、公衆衛生、在宅医療、緊急医療

対して、病院カテゴリは以下です。

大学病院、総合病院、専門病院、診療所・クリニック

この2つの軸で見たときに、どこにAI活用の余地があるかを考えます。例えば、よく話題に上がるのは、臨床データを創薬に活かしていくというものですね。

創薬の市場規模と競争環境について

創薬の世界の市場規模は2021年に599億ドルで、2030年には約2倍の1,208億ドルに成長すると言われています。

巨大な市場と言えるでしょう。この創薬市場の競争環境はどうなのでしょうか?

代表的なスタートアップは、ソフトバンク・ヴィジョン・ファンド2の出資先であるExscientia(イギリス)といったAIスタートアップが挙げられます。

他だとBenevolentAI(イギリス)なども挙げられるでしょう。

論文が全て英語ベースで作成されていることを考えると、LLMそのものを構築するのは、グローバルな戦いになります。また、臨床データとの突合という点も考えると、電子カルテ(EHR)が普及率も鍵になってきます。

こちらの記事を見ると、電子カルテの普及率は、日本の一般病院が57%、一般診療所が49%に対して、イギリスはどちらも99%、アメリカは一般診療所が80%で一般病院は85~100%になります。電子カルテの普及率、AI人材のプールを考えると、前述の既存スタートアップも含めて、米、英あたりのスタートアップがこの領域の覇権を握ると考えられます。

日本では電子カルテ市場が最も熱い

生成AIを使って実際に創薬をするとなると、日本人という特定のカテゴリに属する臨床データが必要になってきます。このデータはどこにあるか?というとカルテにあります。なので、電子カルテの中には製薬会社が喉から手が出るほど欲しい情報があるはずなのです。

ですが、日本のカルテには大きな問題があります。

まず第一に前述の通り、普及率が50%程度なので、半分は紙のカルテに書かれています。なので、データ統合ができておらず、患者1人1人がいつ、どのような症状で、何をしたから、どのくらい改善したのか、というデータが取れていません。

また、電子カルテ化されていても、他の病院へ送患するときは、紙の紹介状や診療情報提供書をワードで書くといったオペレーションが根強く残っているのが現状です。

これはなぜ起きているかというと、欧米のようにHL7やFHIRといった国際標準規格が広く採用せずに、各カルテシステムで規格が異なるため生じているからです。

これは日本の医療業界における最も大きい負であり、創薬に活かしきれないこと、医師の業務効率が落ちること、患者としても毎回同じ説明をどこの病院に行ってもしていること、という誰も得しない状況と言えるでしょう。

一方で政府はこれにメスを入れようとしており、まず電子カルテの普及率を上げるために、医療DX令和ビジョン2030厚生労働省推進チームが発足されています。

こちらの記事によるとこの試作の本格稼働は2026年になると予想されています。

現状50%の普及率を考えると、単純計算で電子カルテ市場は2030年までに約2倍になることが予想されます。

クリニックの診察が電子カルテへの大きな一手

とはいえ、いきなり電子カルテの市場に足を踏み入れるのはリスクが高いともいえます。魅力的な市場なので、大手がひしめいているレッドオーシャンな市場ということ、日本の大きな病院はオンプレミスが基本で参入ハードルも高いこと、病院とズブズブな関係を持つベンダーが多いという事実。

なので、電子カルテにつながる何か?を付加価値にしたソリューションを提供していく必要があります。では誰の課題を解決してあげるべきなのでしょうか?

ここでセグメンテーションに話を戻すと、病院のカテゴリ軸がありました。結論、クリニックを最初のターゲットにすべきだと考えております。

どうしてか?

まず、数字面の説明から。

こちらの記事によると、国公立を含む一般病院の利益率は6.7%の赤字で、対して医療法人が運営する一般診療所の利益率は8.3%の黒字となっています。

また、クリニックは医者の側面と開業医という起業家の側面があるため、経営に対する意識は非常に高いです。

次に、参入障壁です。先述のとおり大きい病院はオンプレミスが多いです。対して、クリニックではクラウド化が進んでいるため、参入障壁も比較的低いと言えるでしょう。

クリニックの売上は集客と回転で決まってきます。後者の回転を上げればあげるほど、収益が上がるので、医師の主業務である診察をDXするAIに対するニーズは高いことが見込まれます。

海外スタートアップの先行事例

この診察のDXにおいて、海外で成功しているスタートアップがあります。彼らの先には、医療の産業構造そのものを再編成する可能性を秘めています。

次回のnoteでは、このスタートアップについて、彼の提供価値、トラクション、今後の戦略、そして創業からこれまでのチーム変遷といった内容を、深掘り・永堀していきたいと思います。

終わりに

今回は業界を俯瞰したところから、どの領域にフォーカスしたら面白いのか?という視点で記事を書いてみました。

医療について、医師や業界の人に話を聞けば聞くほど、ステークホルダーが権力や権威を背景に複雑に絡み合っている業界ということがわかってきました。なので、本当に戦略が重要になる領域だと感じています。

これを読んでいる読者の中に、医療の産業構造そのものを変えたいんだ!という方がいたら、ぜひFBでDMをください!一緒に医療産業をスクラアップアンドビルドしましょう!

この記事が気に入ったらサポートをしてみませんか?