固定資産税の減税(長寿命化促進税制)を検討する前に最初に確認すべきこと

分譲マンションの建物固定資産税の減額を受けることが出来る制度が2023年4月1日から始まりました。

この制度を「長寿命化促進税」と言います。

長寿命化促進税制の概要

対象になる分譲マンション

★ 築20年以上であること

★ 10戸以上であること

適用要件

1、過去に大規模修繕工事(屋上防水、外壁塗装、共用部分防水)を1回以上行っていること、但し同時期に実施した必要はない。

2、マンション管理適正化法5条にある管理計画認定制度を取得していること、あるいは助言・指導を受けていること。

3、令和5年4月から令和7年3月末までに長寿命化工事(屋上防水、外壁塗装、共用部分防水)を一括で行い、終了していること。

4、令和3年8月末時点で組合総会承認を受けた長期修繕計画書の修繕積立金平均額が現行の修繕積立金ガイドラインに示される基準値を下回り、その後修繕積立金ガイドラインに示される基準値を上回る額に値上が行われていること。

減税手続き

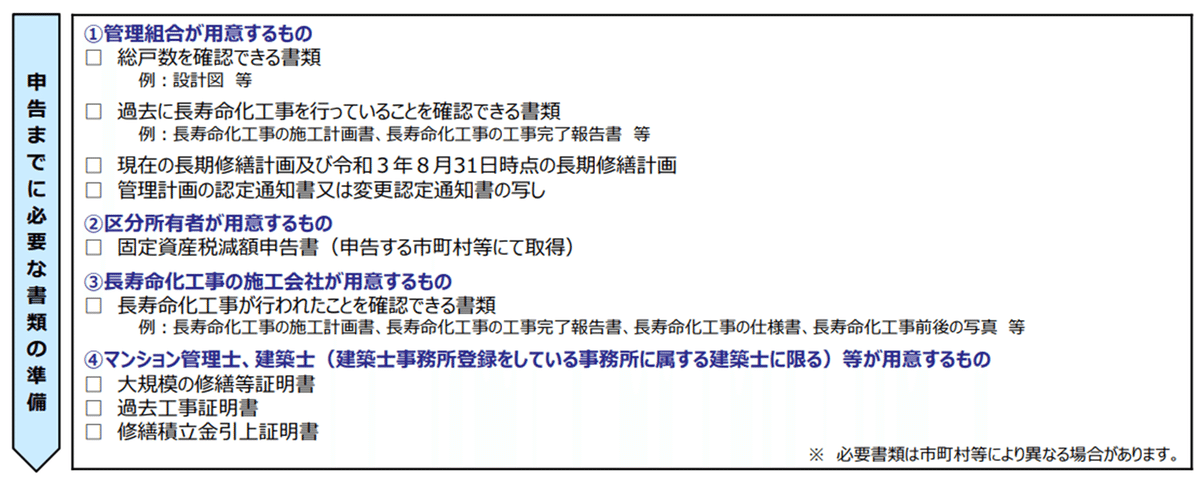

長寿命化工事終了後、3カ月以内に自治体に固定資産税減税申告書を提出すること。

その際は次の書類の提出が必要になります。

長寿命化促進税制は個人が申告することが原則ですが、必要な書類は組合(理事会等)が準備を行い、減税申告を希望する方に配布します。

表の➀➂➃が該当します。

以上が長寿命化促進税制の概略です。

固定資産税の減税を検討する前に最初に確認すべきこと

減税申告の時、特に重要になる書類は次の2つです。

1、令和3年8月末の長期修繕計画書

2、修繕積立金引上げ証明書

令和3年8月末の長期修繕計画書

長寿命化促進税制は、修繕積立金が不足する管理組合を対象に制定された減税措置です。(参考「長寿命化促進は誰のための制度か」)

修繕積立金が不足する管理組合に該当する状況については、令和3年8月末時点に組合が総会承認、あるいは規約に理事会が長期修繕計画書を承認することが出来ると規定がある場合は理事会承認を受けた長期修繕計画書より算出される修繕積立金平均額が国土交通省がマンション修繕積立金のガイドラインで示した下限値を下回っている状況のマンション管理組合になります。

令和3年8月末とは

令和3年9月1日に「マンションの修繕積立金に関するガイドライン」が改定された日です。

改定の大きなポイントは、修繕積立金の下限値の引上げになります。

改定が公開された当時、マンション管理の専門家の間でもこの引上げ幅には驚きました。

長寿命化促進税制は、改定前の時点で改定後の下限値(例えば5,000㎡未満のマンションでは235円)を下回っている組合が対象とされています。

減税申告時に必要な書類

「修繕積立金引上げ証明書」は、マンションの修繕積立金に関するガイドラインの改定前後で引上げられてことを証明する書類になります。

この証明書を発行できるのは、マンション管理士と建築士(建築業の届出をしている組織に在籍していること)です。

その上、減税の申告時にはそれぞれの算出の元になった長期修繕計画書の提出も求められます。(自治体によって違うケースも想定される)

修繕積立金が一定レベルにある健全な運営を行ってきた管理組合は、「修繕積立金引上げ証明書」の提出ができないことになります。

令和5年4月1日~令和7年3月末に大規模修繕工事を行う組合とは

大規模修繕工事は施工費が数千万円になる規模の大きな工事です。

数年の準備期間を経て建物診断、施工会社選定後に修繕工事となります。

長期修繕計画書の改定もきちんと行われ、それに伴い、修繕積立金の引上げも行ってきた組合だからこそ、現時点で大規模修繕工事の実施が出来ていると言えます。

令和3年8月末に修繕積立金が不足しているような組合が、長寿命化促進税制の立法期間に大規模修繕工事を行うことはかなり難しいであろうと思えます。

長寿命化促進税制を受けことを目的に認定取得を検討する前に

これまで説明したように長寿命化促進税制の適用を受けることが出来る組合は令和3年8月末時点の修繕積立金の平均額を調べることがとても重要になります。

*計算方法は「マンションの修繕積立金に関するガイドライン」P6を参照

長期修繕計画表に記載される年度単位の修繕積立金平均額とは異なるため注意が必要です。

令和3年8月末時点の修繕積立金の平均額が、ガイドラインの下限値を超えていた場合、他の要件をすべて満たしたとしてもそもそも促進税制の対象ではありません。

そのことを確認した上で管理計画認定制度の取得を判断することが重要です。

リーフレットの甘い文字に踊らされて、理事会や総会で長寿命化促進税制を受けるために認定制度の取得をすることを公表した理事長がその後、適用外であることがわかり、心が折れてしまうことを数多くみています。

是非、安易に組合に公にする前に、ご自身の組合が長寿命化促進税制の適用を受けることが出来る組合運営をしてきたかを確認することを強くお勧めします。

管理計画認定制度・長寿命化促進税制の無料訪問サービス

このような事態にならないためにも、長寿命化促進税制の適用を受けるために管理計画認定制度を目指す理事長さんには是非、利用して欲しいサービスです。

この記事が気に入ったらサポートをしてみませんか?