SaaS定点観測マガジン -snowflake-

カバーガールについて

株式は恋人なので、銘柄毎に絵と名前を付けることにしました。この子はSNOWちゃんと命名します。(そのままw)

名前の通り冬っぽいイメージにしてみました。

まだお付き合い(=株式保有)するかは未定ですが、今年の新入生の中で一番カワイイとの評判なので、未来の恋人候補として仲良くしていきます。

記事を書いたキッカケ

いつも米国株に関する有益な情報を提供していただいている米国株youtuberのともさん(@tokonatauguam)がsnowflakeのIPOをご紹介されていたので調べて見ました。

https://www.youtube.com/watch?v=mJJQXeMI8As&feature=youtu.be

<目次>

・ビジネス内容、市場シェア、顧客

・multiple予測

・決算書(S-1)確認

・口コミの競合比較

・総評

・PSR(2020/9/16追記)

ビジネス内容、市場シェア、顧客

■HP

https://www.snowflake.com/?lang=ja

■S-1

https://www.sec.gov/Archives/edgar/data/1640147/000162828020013010/snowflakes-1.htm

■製品の特徴

ネットで調べると色々と情報が出てきます。私は専門外ですが、以下のサイトが分かりやすかったのでリンクを貼っておきます。ご参照下さい。

snowflake vs redshift

https://www.xplenty.com/jp/blog/redshift-vs-snowflake-ja/

snowflake vs google bigquery

https://www.xplenty.com/jp/blog/snowflake-vs-bigquery-ja/

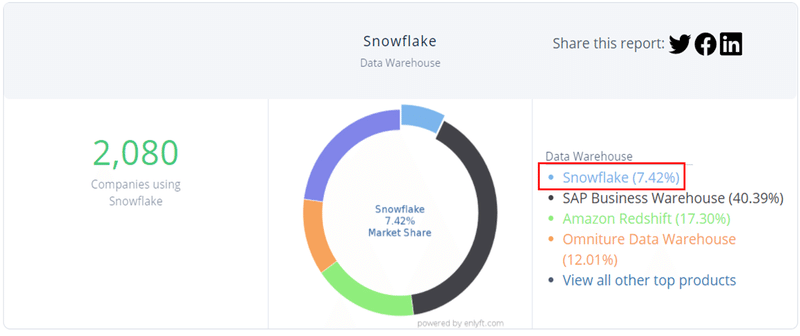

■市場シェア Sources: enlyft.com

現在のシェアは7.42%とのことです。

ちなみに、Amazon Redshift、google BigQuery のシェアは以下の通り。

Amazon Redshift (17.53%)

BigQuery (10.31%)

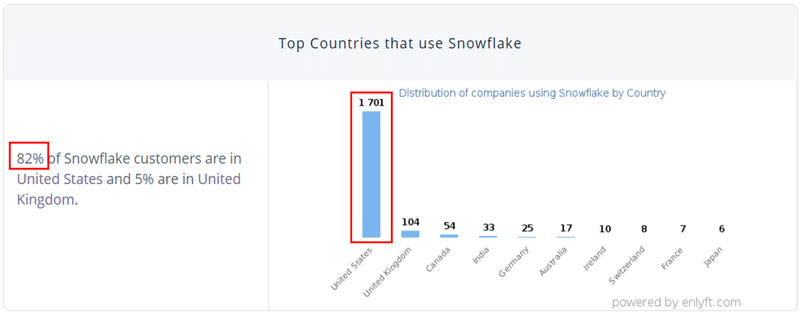

■国別顧客数

82%が米国となっています。英国、カナダ、インドと続きます。IPO時点で米国外に20%弱の顧客がいるということはプラス材料として考えて良いと思います。(米国外でも導入されるということはTAMの大きさに繋がるため。)

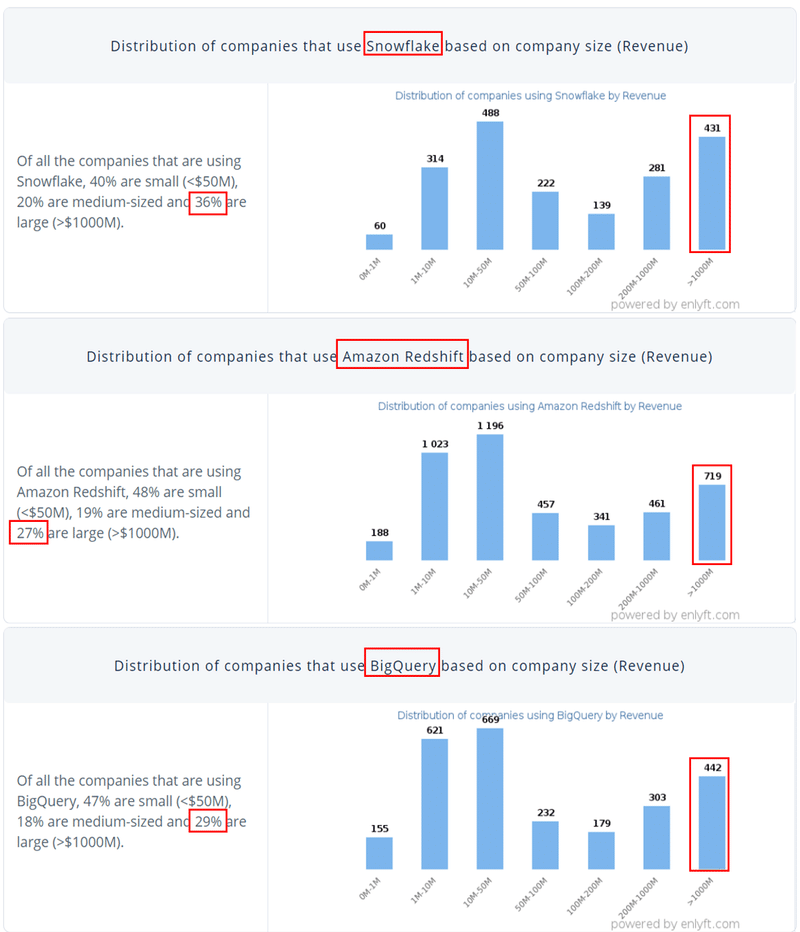

■売上高別顧客数

$1000M以上の割合を見ると、snowflake 36% > BigQuery 29% > Amazon Redshift 27% となっており、snowflakeには大口顧客が多いという特徴がみられます。

multiple予測

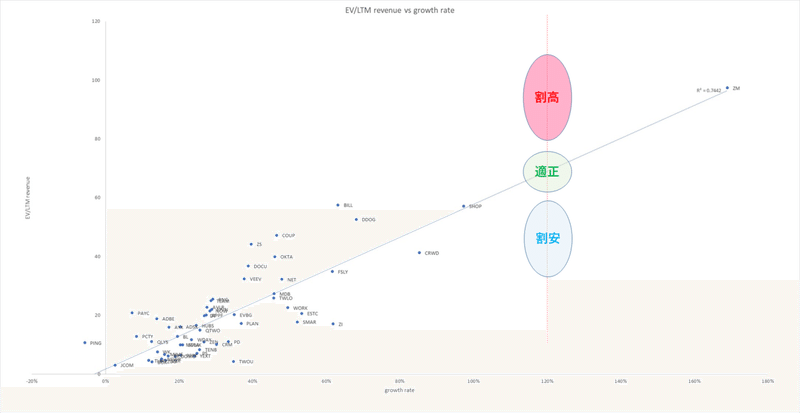

■EV/LTM revenue vs growth rate

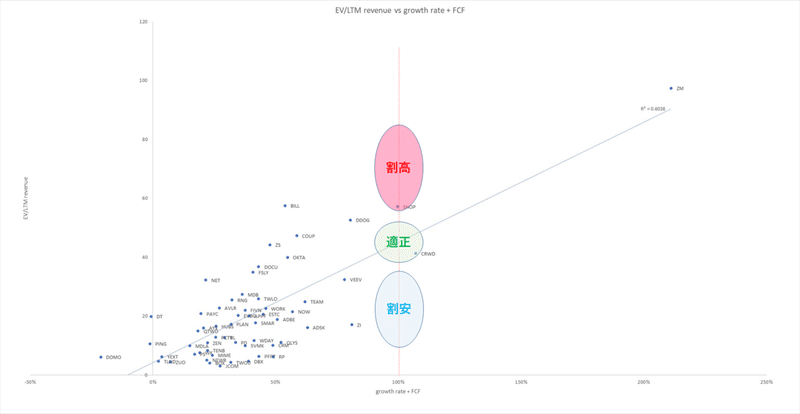

■EV/LTM revenue vs growth rate + FCF margin

growth rateで考えた場合、multipleは60倍~70倍

growth rate + FCF marginで考えた場合、multipleは40倍~50倍

あたりが適正となります。

そのため、40倍以下であれば割安、70倍以上であれば割高と言えると思います。初値がどうなるか注目です。

決算書(S-1)数値確認

以下で紹介する指標の定義や見方については、こちらのページにまとめてありますのでご参照下さい。

https://note.com/buy_or_not/n/n47a436afa75c

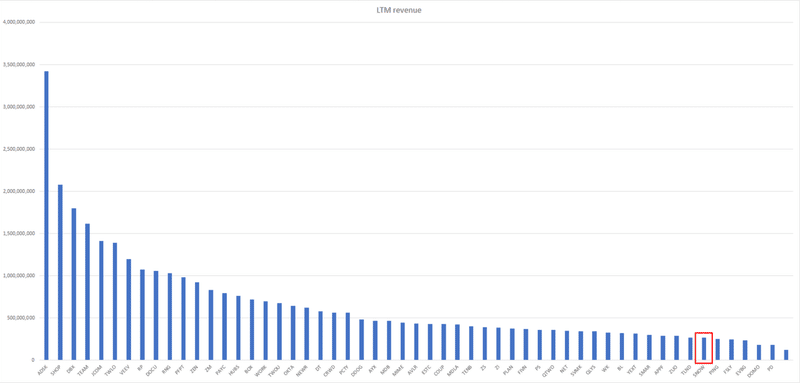

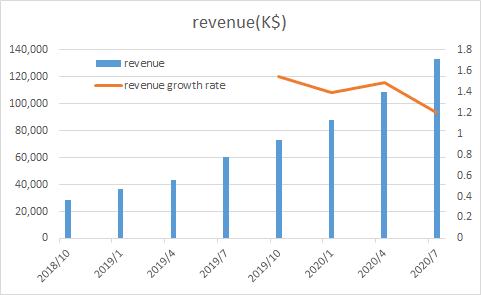

■LTM revenue

売上高は最近twitterで話題となっているFSLYを少し上回る程度の位置にいます。売上高が小さい方がリスクは高いですが、伸びしろがあるため、当たるとリターンが大きいです。

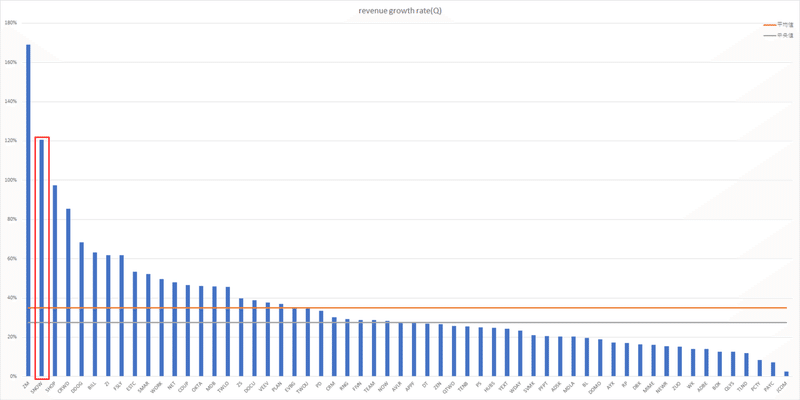

■revenue growth rate

売上高成長率はTOPクラスです。

売上高成長率の過去の推移を見ると少しづつ落ちてきています。今後のポイントとしては、①高成長をどれだけ持続できるか(成長率の下落をどこまで抑えられるか)、②成長率が下落した分、利益やCFがしっかりと伸びてくるか、の2点をウォッチしていく事が非常に重要です。このマガジンでも追いかけていきたいと思います。

高成長SaaS系の会社は上手くいけばリターンが大きいのですが、期待先行で買われるため、成長率の鈍化が予定より早まった場合には一気に売られ株価が暴落します。そのため、面倒でも四半期決算をしっかりと確認し、ビジネス環境に悪い変化がないかを確認する必要があります。また、後ほど紹介するレビュー評価などを合わせて活用することにより、より早く悪い兆候に気がつくことが出来ると考えております。

このマガジンではそのあたりの情報を拾って発信していきますので、売買の判断材料にして下さい。

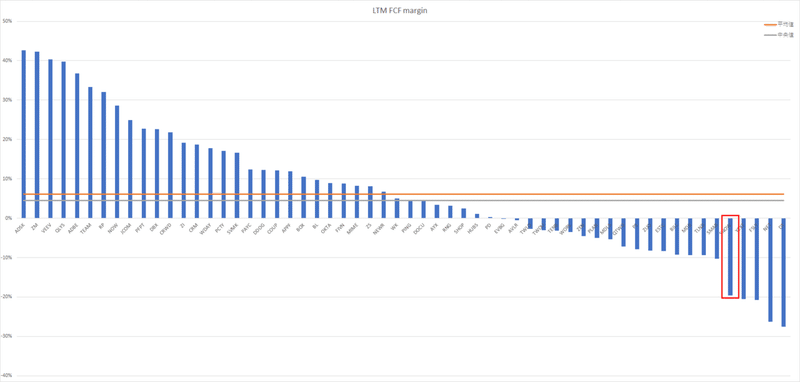

■LTM FCF margin

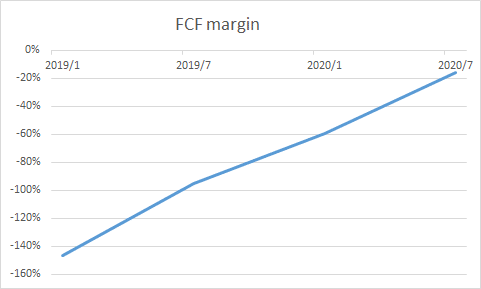

FCFはそこそこマイナスになっています。IPO時には良くあることなのであまり気にする必要はないと思います。重要なのは改善傾向にあるのかということ。

過去の推移を見ると一直線に改善されています。IPO後に急に鈍化する事も多いのでこちらも要フォローです。

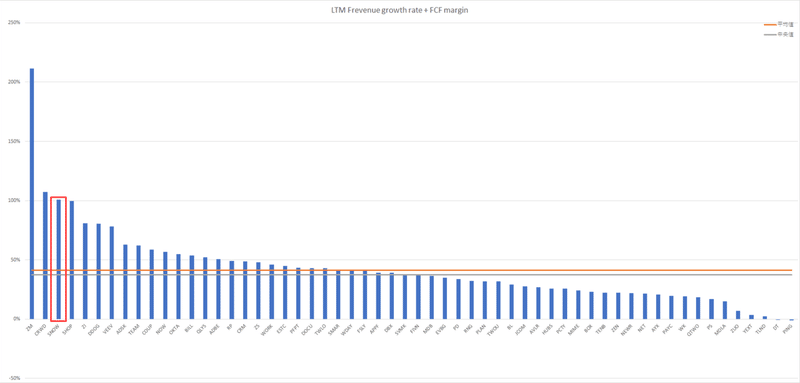

■LTM revenue growth rate + FCF margin

売上高成長率が高いため、CFのマイナス分を差し引いても高い位置にいます。成長率が下落した際にFCFが伸びない場合、こちらのグラフで順位が下がって行きます。(右の方にシフトしていく)

しかし、ZMが飛び抜けていますね。。。月末の決算でどうなるか楽しみです。

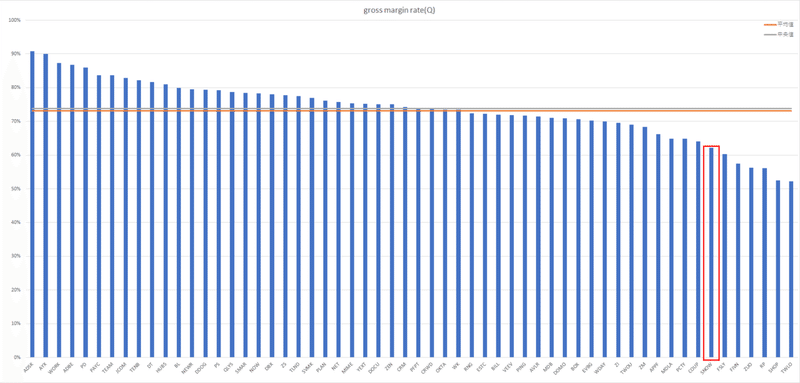

■gross margin rate

粗利は低いですが、僅かに改善傾向が見られます。

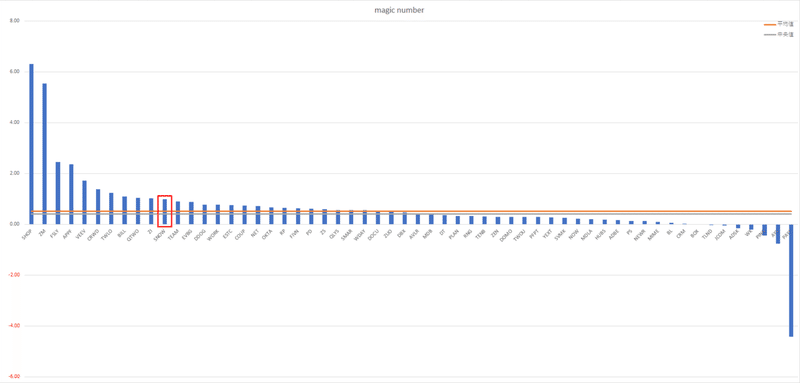

■magic number

平均値、中央値を上回っており、同じB2Bビジネスを手掛けるZIやTEAMと同程度という事で合格と言えると思います。

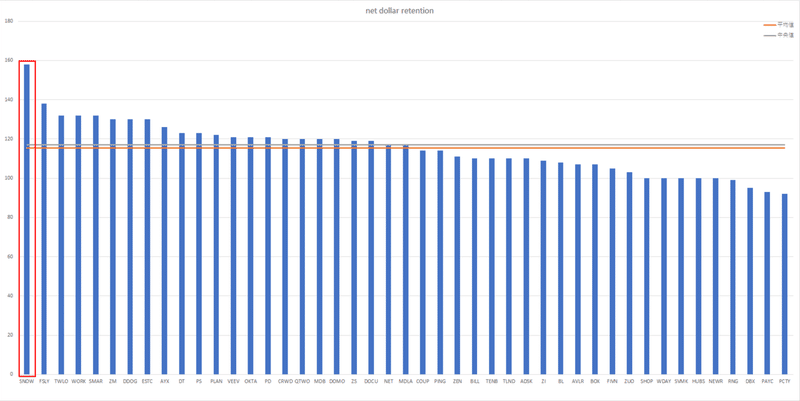

■net dollar retention

ダントツです。既存のユーザーがこんなにも利用頻度を高めているという事は、それだけsnowflakeの製品がユーザーのビジネス拡大に貢献しているという証拠だと思います。さらに、ある会社がsnowflakeの製品を使い始め、成果が出てマーケットのシェアを拡大し始めると、同業他社でもシェアを守るためにsnowflake(もしくはAmazon Redshift等)を使う必要が出てくるのではないでしょうか。世の中がそういった方向に進むと、snowflakeの売上高成長率は高い位置をキープし、株価も伸びていきます。

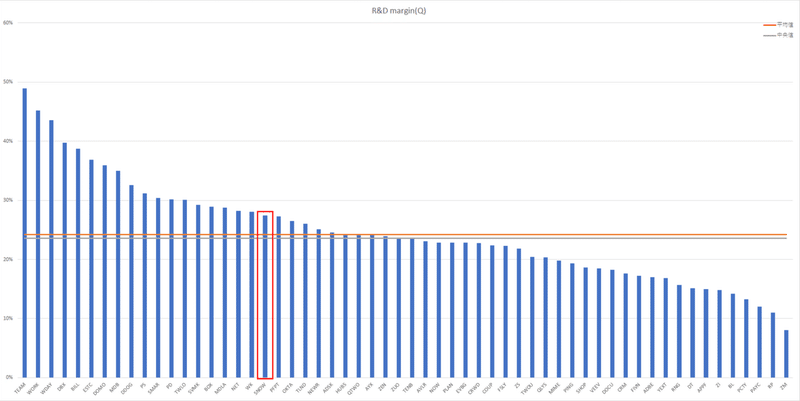

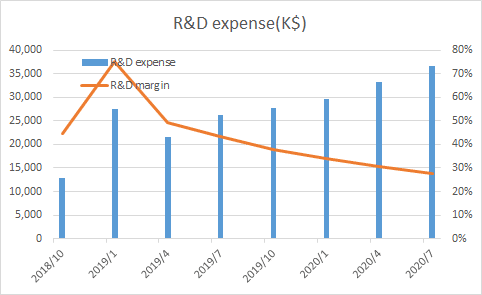

■R&D margin

R&Dは平均より少し多いです。

過去の推移を見ると、対売上高の比率を徐々に減らしてきている事が分かります。

将来利益を出すためには、R&D、S&M、G&Aを減らして行く必要があります。ただし、絞りすぎると売上高成長率の低下を招くため、売上高成長とのバランスを取る必要があります。例えば、営業効率の指標であるmagic numberが高い時期は、S&Mを掛ければその分売上高が成長するチャンスタイムと言えるため、あまりS&Mを絞るべきではありません。逆に、S&Mを多く掛けているにも関わらず、売上高が伸びていないような場合は、市場の競争が激化している可能性があります。

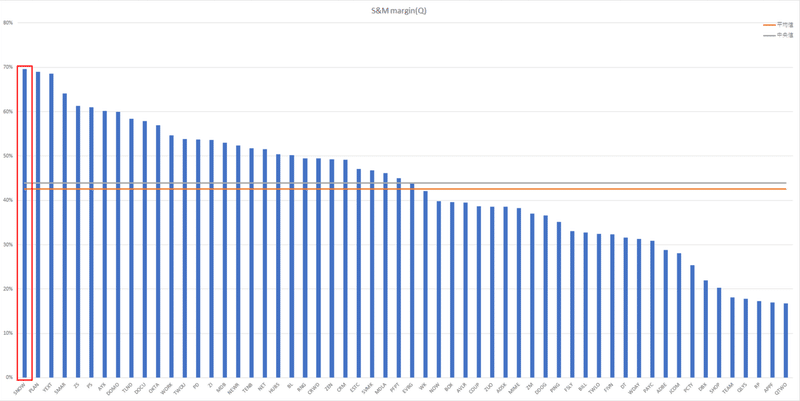

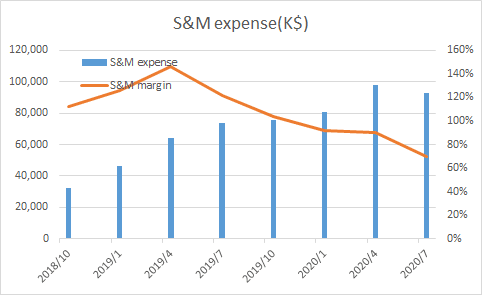

■S&M margin

IPO時の企業によく見られる通り、現在は利益よりもマーケットのシェア拡大を目標としてS&Mに多額を費やしています。

過去の推移を見ると、R&Dと同様に、対売上高の比率を徐々に減らしてきている事が分かります。

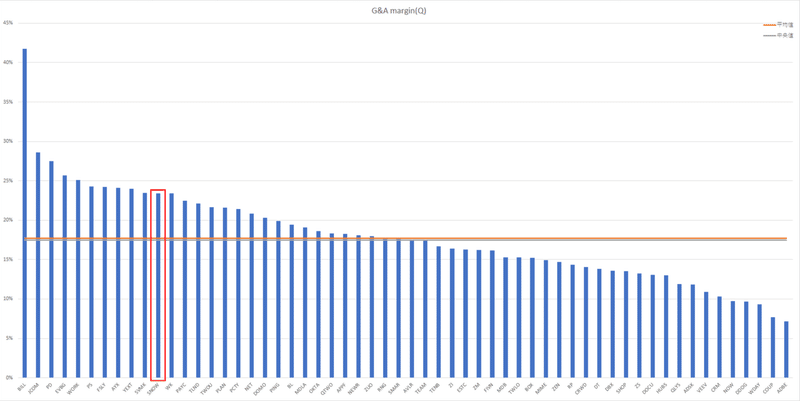

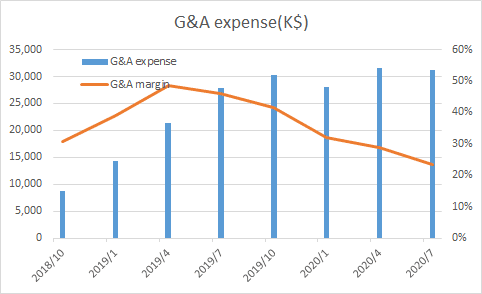

■G&A margin

他社と比較すると少し高めです。

過去の推移を見ると、R&Dと同様に、対売上高の比率を徐々に減らしてきている事が分かります。

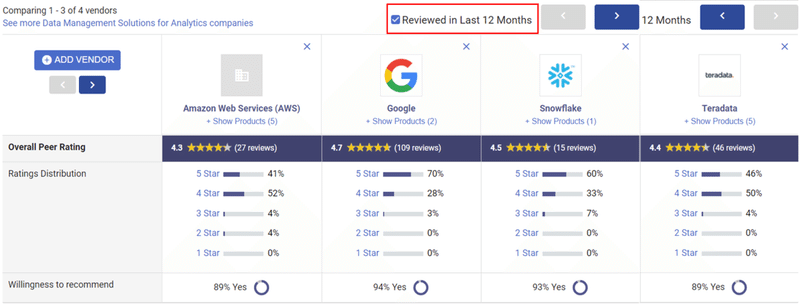

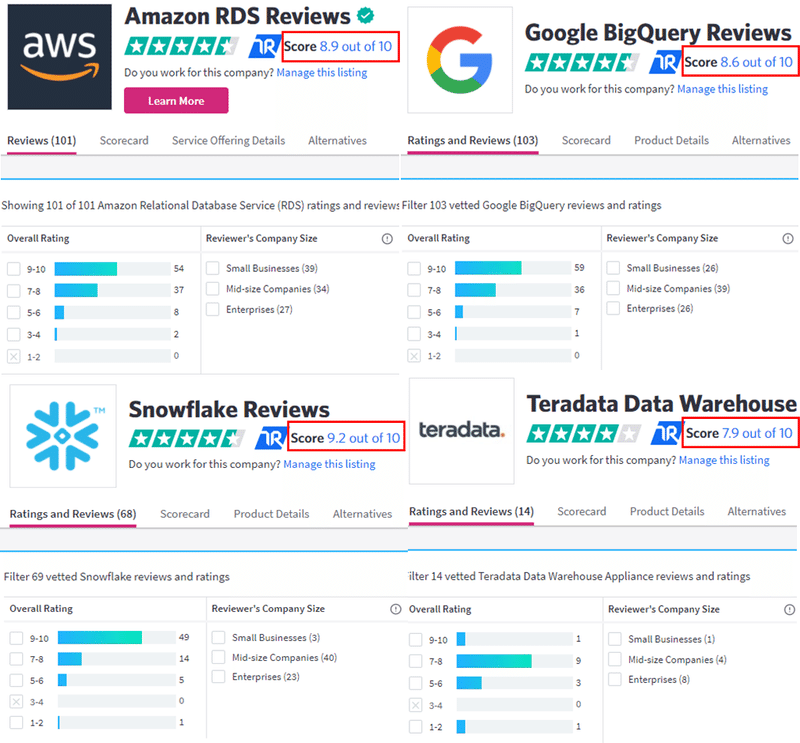

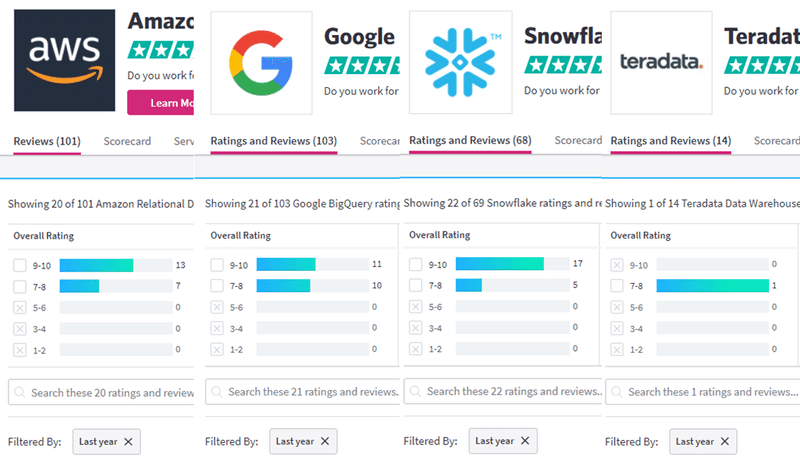

口コミの競合比較

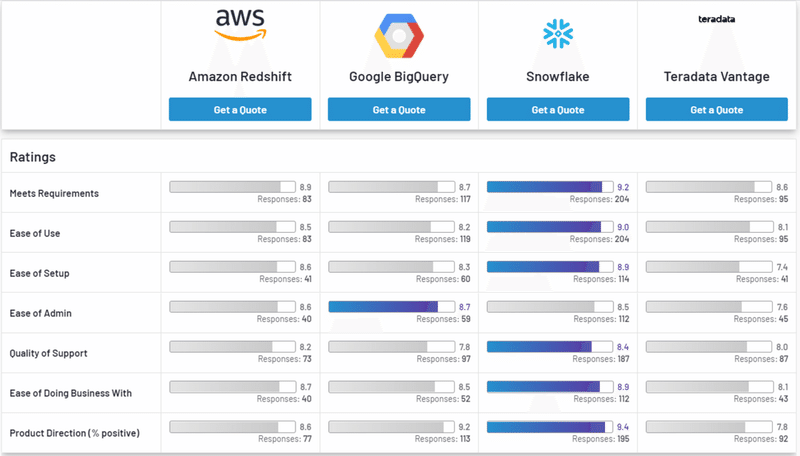

■G2

snowflakeの圧勝です。

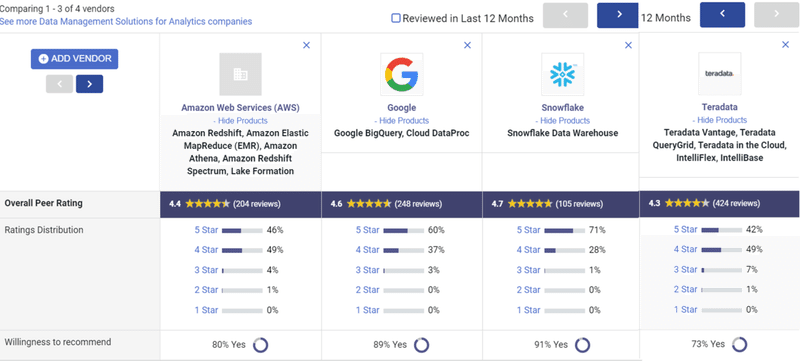

■gartner

こちらでもsnowflakeが一番評価が高いです。

直近12ヶ月で絞ると評価を落としており、Google BigQueryに次いで2位になっています。レビュー数が15と少ないため信頼性は高くありませんが、今後の動向に注意が必要です。

■trustradius

こちらでもsnowflakeが圧勝しています。

直近12ヶ月で絞ってもsnowflakeが最も高評価となっています。

総評

決算書(S-1)、口コミを一通りみましたが、現時点では製品の競争力は非常に高く、それが成長率やnet dollar retentionに現れていることが分かりました。また、収益性についても、粗利が低い点は少し気になりますが、費用が全体的に減少傾向にあり、特に問題なさそうです。そのため、初値次第では資産の1%~2%程度購入しても良いかなと考えております。

今回はこちらで以上となります。公募価格が決まればまた更新します。

最後まで読んでいただきありがとうございました。少しでも得られるものがあればリツイートやいいねをお願いします。

引き続き応援よろしくお願いします。

PSR(2020/9/16追記)

株価の予想レンジに基づきPSRを計算しました。

大方の予想通り、かなり高めに出てきましたね。「multiple予測」で計算した上限「70倍」を超えた株価でスタートすると思われます。はやり学年1の評判は伊達じゃないですね(笑)

私の投資方針ですが、流石に高すぎると思いますので初日でのエントリーは見合わせる方針としました。IPO後の決算を待ちながら、途中で大きく調整するようであればエントリーしたいと思います。

この記事が気に入ったらサポートをしてみませんか?