倒産リスクも数値で把握!安全性分析について<経営分析シリーズ>

こんにちは、事業計画研究所です。

いよいよ、財務諸表・経営分析シリーズの最後となりました。

前回の記事はこちら!

これまでは、企業の収益性や事業の効率性等を数値で見るための手法について記載してきました。

今回の安全性分析は流動性分析とも呼ばれており、

資産と負債の割合を比率として求めて【短期】・【長期】にわけて考えたり

【資本の出所=資本調達の構造】を見直す分析手法です。

それでは、本題に移ります。

今回も初学者向けに語句解説等をメインにおこなっていきたいと思います。

安全性分析とは?

上記でも少し述べましたが、倒産リスクや企業経営の安全性を分析する手法の一つです。

すなわち、企業の財務面での健康状態を分析しようというわけです。

短期安全性について

ー流動比率についてー

そもそも短期とは会計ルール上は1年以内を指します。

したがって短期安全性とは、1年以内に支払い義務がある負債に対して1年以内に現金化できる資産の割合を表したものになります。

すなわち、流動負債に対する流動資産の割合と言うわけです。

これを流動比率と言います。

1年以内に支払い義務がある資金=【流動負債】

1年以内に現金化が可能な資産=【流動資産】

流動負債・資産については賃借対照表に記載されています。

また流動比率の平均は業種によって異なりますが、

【100%以上=安心】 【200%以上=理想】

とされている場合が多いかと思います。

100%以上あるということは1年以内の支払いを滞りなく行える資産があることを意味します。

各業界の平均値を少し記載しておきます。

統計情報は中小企業実態調査令和2年度より転載しております。

【建設業】178%

【製造業】189%

【小売業】147%

【宿泊・飲食サービス業】97%

※その他は文字リンクよりご確認下さい。

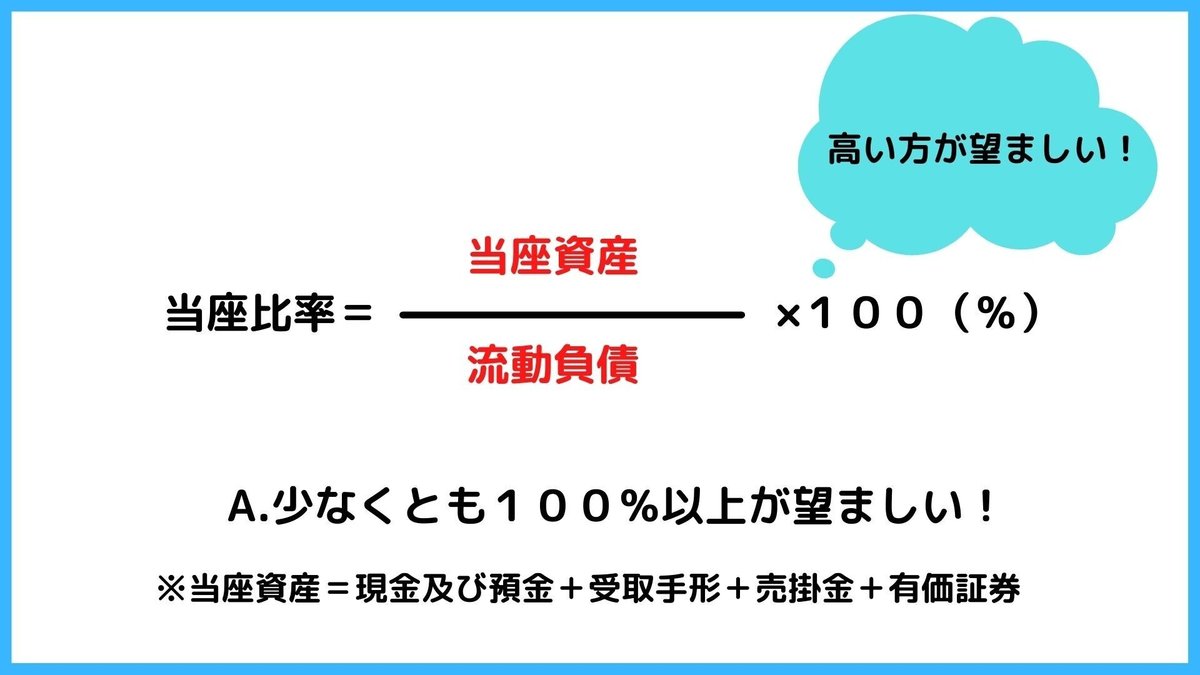

ー当座比率についてー

当座比率とは、当座資産を分子にあてた比率のことです。

当座資産とは短期間で比較的容易に現金化が可能な資産のことで、企業の支払い能力をより厳格に評価することが可能です。

流動資産と当座資産の違いは棚卸資産が含まれているかどうかなので、

数値が大きく離れている場合は棚卸資産が過剰だと判断できます。

こちらも各業界の平均値を少し記載しておきます。

統計情報は中小企業実態調査令和2年度より転載しております。

小数点以下略で記載。

【建設業】148%

【製造業】151%

【小売業】111%

【宿泊・飲食サービス業】91%

長期安全性について

ー固定比率についてー

1年を超えて運用される資産が自己資本でどの程度まかなえているかの指標となる数値です。

イメージとしては車をローンで購入する事です。

600万円の車を購入する際に、自己資本とローンを組む金額の割合が固定比率といったニュアンスです。

実際600万円の車を購入する際に、600万円以上の現金を持ち合わせている割合は少ないかと思います。

それと同様に固定比率も100%以下が理想とされていますが、厳しい部分ではあるかと思います。

業界平均も合わせて記載しておきますので、参考にしてください。

統計情報元は上記リンクと同様です。

【建設業】76%

【製造業】97%

【小売業】118%

【宿泊・飲食サービス業】346%

※固定比率と似た用語として固定長期適合率といわれる指標があります。

自己資本に固定負債を加味した固定比率よりも緩い基準でみる指標となります。

※【固定負債】

1年以上猶予がある返済のこと。社債や長期借入金などのこと。自己資本の次に安定した資金と言えます。

資本の出所=資本調達構造について

ー自己資本比率についてー

総資本において、自己資本がどの程度占めているかの割合を意味します。

自己資本とは完全に浮いているフリーのお金ですので、その割合がどの程度かということです。

倒産企業などは自己資本比率が10%を切っていることがほとんどです。

※自己資本利益率(ROE)と相関がある指標になります。

自己資本比率高い=自己資本利益率低い

自己資本比率低い=自己資本利益率高い

双方両立できない指標になります。(トレードオフ)

少ない資本で利益を得ることは大事ですが、自己資本比率が低すぎると倒産の危険性もでてきます。

したがって、数値等の指標を分析しながらバランスよく運営していくのが良いといわれています。

ー負債比率についてー

自己資本と他人資本の割合を表す指標であり、100%を超えると返済等の支払い能力が低いと判断できます。

債務超過にならないためにも、負債や借入等は数値や指標に基づいて計画的に行っていかなければなりません。

まとめ

本日で最後になりました。財務3表と経営分析シリーズはこれで以上となります。

初学者向けですので、まだまだ紹介していない手法や語句もたくさんあります。

気になった方はぜひ、お調べになってください。

その他SNSも随時更新中です!

――――――――――

*事業計画研究所*

Twitter:@business_plan21

フォローお待ちしております!

――――――――――

この記事が気に入ったらサポートをしてみませんか?