どうして黒字倒産するのか?利益が出ているのに倒産してしまう3つの理由

こんにちは。事業計画研究所です。

本日は、資金計画にまつわる『黒字倒産』をテーマにお話します。

黒字倒産とは・・・

数字の上では利益が出ているにも関わらず手元にお金がなく、取引先への支払いや返済が滞ってしまった結果、倒産せざるを得ない状況に陥ることです。

『利益が出ているのに倒産』というのは少し納得がいかない状況かもしれませんが、その理由を下記で説明していこうと思います。

黒字倒産の理由①:実際の入出金と、(会計上の)利益を計算するタイミングにズレがあるため

会計上、現金の入出金が行われたタイミングではなく、取引が行われたタイミングで売上や費用を認識します。

その一方で、企業間では信用取引により商品やサービスの提供と同時に金銭の受け渡しが行われることは少なく、多くの場合が翌月後などに代金の決済が行われれます。

そのため、(会計上では)売上が上がっているが、実際には入金されていないためキャッシュが枯渇してしまうという状況が出来上がるのです。

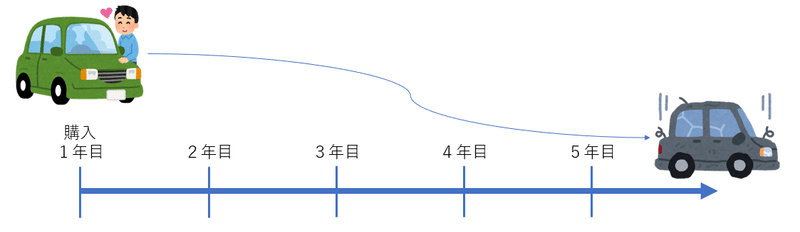

黒字倒産の理由②:設備投資や資産を購入した際、1度で経費として計上しない場合があるため(例.減価償却)

1年間の売上から費用を差し引いて、その年の利益を計算することを「期間損益計算」と言います。

その代表的な例が減価償却です。

減価償却とは、資産は時間が経つにつれてその価値が減っていくという考え方です。

▶例えば、250万円の車を買った場合

1年後に、50万円

2年後に、50万円

3年後に、50万円

4年後に、50万円

5年後に、50万円

というように、何年かに分けて経費にしていきます。

(経費化にかかる年数=耐用年数:経費対象によって異なるので要注意)

上記のように高額の商品を購入した場合

一気に250万円もの現金が無くなるのですが、1度に経費として計上されるわけではありません。

つまり会社のキャッシュは、250万円の支出

損益計算における会計上では、50万円の支出

という差額が生じてしまい、実際の支出に対しての損益計算の内訳が違ってくるため、黒字倒産を招く事由となり得るというわけです。

黒字倒産の理由③:商品の仕入れ後、すぐに売れるわけでは無いため

商品を仕入れても、すぐに売れるものばかりではありません。

しかしまた会計上正しく計算するためには、購入した商品のうち売上に対応する分を、売上原価という費用に計上します。

そうして売れ残った分は在庫という形で会社資産になります。(つまりは、お金が形を変えて、会社の資産として残っているというイメージです)

そうして売れ残りが増えれば増えるほど、利益は多少なりとも出ているが、会社の資産においてキャッシュは少ない状況に陥ってしまうという訳です。

黒字倒産、共通する理由

上記で3つの理由を示してきましたが、黒字倒産に共通する理由があります。

それは、キャッシュが不足していることです。

事業を行う上でも資金計画はとても重要です。

補助金を活用する場合にも、いくら補助が出るとはいえ原則後払いのため補助事業を行う際には先に支出が伴います。

事業計画では会計上の数字を盛り込むことが多いですが、通帳にキャッシュが幾らあるのかを把握しておくことで事業を行う上でのリスクヘッジにも繋がります。

利益が出ているのに倒産する事態は、事前の計画段階で避けていきましょう。

この記事が気に入ったらサポートをしてみませんか?