(必ずわかる!)金利と住宅ローン

(タイトル画像 日本経済新聞web版より)

必ずわかる!シリーズ第6回は金利と住宅ローンについて書いていきます。

先般の日銀による「実質的利上げ」(注1)によりローン市場に激震が走っております。

(注1)日銀の黒田総裁は、従来±0.25%程度としていた長期金利の変動許容幅を±0.5%に拡大しました。

つまり、下方向にも0.5%の変動を許容した訳ですが、現状として、(長期国債として流通量の多い)10年国債の利率は上方向に動いていますから、「実質的利上げ」と呼ばれるのです。

SNSやネットニュースを見ると、「ローン金利が上がるぞ!ヤバイぞ!」的に不安を煽るものから「長期金利だから変動金利の住宅ローンは関係ない」的なものまで様々な意見がありますね。

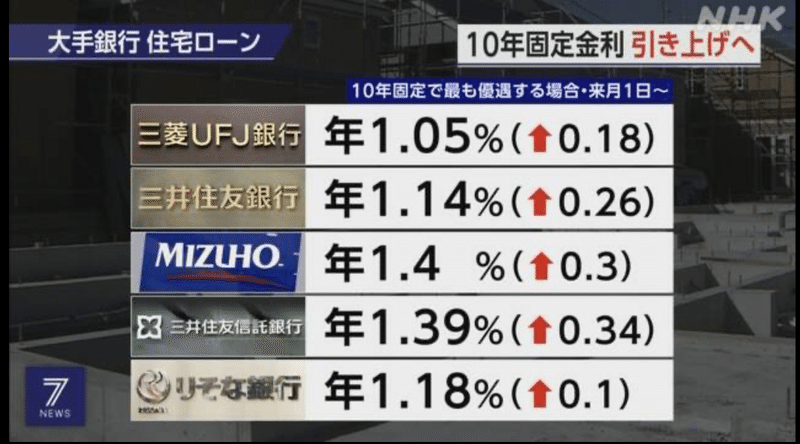

2022年12月30日にこのようなニュースがありました。

長期金利の実質的利上げにより来年からの固定金利が引き上げられるというものです。

日本の場合、住宅ローンの7割が変動金利型であるといわれていますので、今のところ影響はなさそうですが本当にそうなのか。

これから住宅ローン(あるいは自動車ローン)を組む方の参考になればとの思いで書いていきますのでよろしくお願いします。

それでは始めます。

①ローン金利はどのように決まるのか

まず固定金利の場合ですが、

長期プライムレート(以下、長プラ)を基準にして決められます。

長期プライムレートとは、民間金融機関が、信用力の高い企業に対して、資金を1年以上貸し付ける際の最優遇貸出金利のことです。(金融機関によって独自に決められています。)

じゃあこれは何を基準にして決められるかといいますと、長期金融市場(回収期間が1年を超える資金の取引市場)での取引などを参考に決められます。

(毎月、金利は変動)

ちなみに、後述する短期プライムレート(以下、短プラ)よりも一般的に金利は高いです。(長期貸付のリスク分を含んだ利率となるから。短期よりも長期貸付の方がローン返済が滞るリスクが高いですからね。)

さて、ここにきて日銀の実質的利上げにより10年債利回りが上がっていますから、それに連動して固定金利を上げるからね。という話です。

一方、変動金利の場合ですが、

短期プライムレートによって決められます。

短プラとは、民間金融機関が、信用力の高い企業に対して、資金を1年以内で貸し付ける際の最優遇貸出金利のことです。(こちらも金融機関によって独自に決められています。)

じゃあこれは何を基準にして決められているかというと、日銀の短期金利に対する金融政策によるものが大きいです。

今のところ日銀は短期の政策金利を低く抑えており、今回、そこに手をつけたわけではありませんから、短期金利は上昇しません。

(固定金利と違い、半年に一度見直しが入り、変動します)

あと、一般的に、

固定金利→短期金利の順に上がります。

ですから、「短期金利も上がりそうだから変動金利でのローンは怖いな。だから住宅ローンは固定金利でいこう!」

と思ったときには既に固定金利の住宅ローン金利は上がっちゃってるんですよね。

(冒頭の、来月から固定金利の住宅ローン↑のニュース)

②変動金利のローンの今後

というわけで、

SNSにあった、「変動金利の住宅ローンは短期プライムレートにより決まるので今回のニュースによる影響はない」という意見は正しいといえば正しいわけです。

ただ、現実として今後どうなるかというのは別問題です。

まず、第一に、長期と短期の金利は全く別モノではありませんから、長期金利が上がれば短期金利も上がるのが一般的です。

(米国の場合、短期金利をイジって利上げした結果、長期金利も上がりました。日本の場合は日銀が政策金利を低く抑えているから結果的に低くなってるだけです。)

日銀「市場に任せたら金利上がっちゃうからオレたちが抑えちゃうよ〜」

ということなので、今回のように短期金利も許容変動幅を広げるということになればシナリオは大きく変わります。

第二に、金融機関が店頭金利の引き下げ幅を縮小する可能性があります。

どういうことか理解する上で、「店頭金利」と「適用金利」の存在を説明します。

店頭金利というのは、金融機関が独自に設定する元々の金利です。(簡単にいえば定価)

適用金利とは、店頭金利からキャンペーンなどで割引されたあとの、実際に借入する金利のことです。

(以下の条件を満たせば金利が下がりますよ的なキャンペーンやってますよね。)

要するに金融機関側が各行揃ってキャンペーン的なやつによる引き下げ幅を縮小させたり、「当初○年はこの金利です」的な期間が終わったあと、適用金利を引き上げれば、短プラに関係なく適用金利は上がるわけです。

今後長期的にみて、長期金利は上方向に動くことを想定すれば、十分可能性としてはあり得ます。

いかがでしょうか。

私自身は住宅ローンを組んだことないので詳しい条件は分かりかねますが、既に変動でローン組んでおられる方は、今後こういう流れがあるかもしれないなと考えながら、貸付条件をしっかりご確認いただいて、今後の策を練るといいと思います。

無知は想定外を生み、知識は対応策を生みます。(今なんとなく思いつきました)

賢く立ち回れるようにしたいものです。

いつもどおりの長文読解お疲れさまでした。(すみません)

あざした。

この記事が気に入ったらサポートをしてみませんか?