(続)富士フイルムホールディングス(4901)

こんにちは。

前回この会社の記事を書いたのが昨年3月。

あれから1年…他の日本株と同様に株価は上昇。ついに1万円の大台に到達したところで3対1の株式分割となりました。

印象としては買いやすくなったなというところですが、私個人としては、アンカリング効果が邪魔をしてなかなか買えず…

アンカリング効果

はじめに提示された情報を基準点(アンカー)とし、ほかの情報を評価・判断する心理学的な現象です。 認知バイアスの一種で、はじめに提示された情報が、あとの判断に大きな影響を与えます。 アンカーとは、船を停泊するときに使う「いかり」のことです。

要するに、始めの買値が「アンカー」となり、当時より高値である同社株の買付に対する判断にモロに影響を与えてしまっているということですね。(ああ情けない)

まあ、そんな話は置いておいて、富士フイルムホールディングスがあれからどうなったのか、見ていきたいと思います。

ここでいつもの。

この記事は、富士フイルムホールディングスその他の有価証券についての売買を推奨、助言するものではありません。

また、記事中の資料の出典元については、断りなき場合、同社HPからの引用となっています。

それでは、始めましょう。

まず、この会社に関する情報を共有する意味で、こちらの記事をご覧いただけたらと思います。

(こちらを一読されてから本記事を読み進めますと理解しやすいかと。)

・同社の事業について

前回記事を読む時間がない方向けに、2023年9月に発表された統合報告書から、基本情報を抜粋します。

(こちらの方が前回記事より新しい資料となりますが、構成や数字は1年前当時とほとんど変化がありません。)

この会社の事業は大きく4つです。

①ヘルスケア事業

→この事業における売上高の7割弱は「メディカルシステム」が占めています。

世界シェアトップを誇る医用画像情報システム「SYNAPSE」を筆頭に、X線画像診断、内視鏡、超音波等の診断機器や、診断画像などを一元管理する医療ITシステムを提供しています。

また、最近ですと、AIによる画像診断の研究も進めているようです。

②マテリアルズ事業

→この事業における売上高は「グラフィックコミュニケーション事業」が約半分を占めています。

事業内容としては、平板印刷の印刷用機材や、デジタル印刷用機材、インクジェット事業などです。

ちなみに、偏光板保護フィルム及びイメージセンサー用カラーレジスト(物理的・科学的処理に対する保護能力を持つインキ)の分野で世界シェアトップです。

③ビジネスイノベーション事業

→この事業の売上高は「オフィスソリューション」で約3分の2、「ビジネスソリューション」で約3分の1という構成になっています。

前者は、複合機・プリンターや消耗品の販売・保守サービスを行う事業であり、後者はクラウドサービスによる基幹業務プロセスの役務代行等を行っています。

(詳しく内容を理解する必要性は薄いです。ざっくりとした理解で構いません。)

また、A3カラー複合機に関して、アジア・パシフィック地域における販売台数シェア1位を誇っています。

④イメージング事業

→かつての同社の主力事業であったこの事業は、現在「コンシューマー」と「プロフェッショナル」の2つに分かれており、事業内売上高の約7割は前者によるものです。

また、そのうちの収益のほとんどは「チェキ」によるものです。

(チェキの爆売れ具合については皆さんのよく知るところだと思うので割愛します)

2022年の売上高構成比は以下のようになっています。

海外売上高については以下の資料のとおりです。

日本が約36%、アジア他(オセアニア)で26%、欧州約15%、米州23%という構成になっています。

アジアといっても中国の他、東南アジアやインド等で幅広く事業展開しています。

欧州も同様で、特定の国に偏ることなく、広く分散しています。

ついでに過去5年間における財務ハイライトを見てみましょう。

研究開発費はほぼ変わらず(もしくは微減)という感じですが、他はしっかり伸びています。

また、設備投資額が2022年度に跳ね上がっていますが、前回記事で書いたとおり、2022年は、

①工学フィルムを製造している熊本県菊陽町の工場に、CMPスラリー(半導体製造工程で使用する研磨剤)製造のための設備を導入。(20億)

②その他半導体材料分野に関する設備投資・研究開発に’22~’23年度で900億投資の予定。

③バイオ医薬品の開発・製造受託事業の欧米拠点に2,000億の投資を決定。

など、半導体・バイオ医薬品に係る先行投資を実施した年でした。

なお、2024年3月下旬現在、日本の半導体関連銘柄が大きく伸びていますが、同社の株価も同様に伸びています。

2022年から’23年初頭なんて、半導体株はおろか、日本株などほとんど見向きもされていない状態でしたが、(2022年10月の東京エレクトロンの株価が13,000円!)その中で半導体需要増に備えて素早く投資していたという先見の明に脱帽です。

・事業まとめ

前回記事の繰り返しになりますが、この会社は、斜陽産業となった祖業で蓄積した技術力を時代に合わせて柔軟に応用していける力を持った日本有数の企業であると思います。

(フィルムの造影技術を、医療用や化粧品に応用)

一方、斜陽産業と思われたチェキの近年の勃興具合については今更ながら目を見張るものがあります。

デジタル全盛の現代における“アナログ”や“おしゃれ”としてのアイコン、

(フィルムという)「モノ」を通して「コト」(思い出)を現代的スピード感で表現できるアイテムとして親しまれています。

最近では、チェキの「最上位モデル」が新発売されています。

さらにこんな記事も…

投資をする以上、「風が吹けば桶屋が〜」的な洞察力を、こういった記事執筆で多少なりとも鍛えてきたつもりでしたが、これは考えもしなかったですね(笑)

(まあこれがコンシューマーイメージング事業における売上高のどの程度を占めているのかはわかりませんが…)

話をもとに戻します。

まとめとして、この会社を読み解くキーワードとしては、

「祖業で培った技術の応用力」

「斜陽産業の復活」

「半導体という時代の風を読む力」

この3つかなと個人的には思います。

次からは、直近決算を見ていきましょう。

・2024年3月期 第3四半期決算説明会

まず、冒頭に出てくるのが株主還元のページです。

14期連続増配も十分すごいのですが、2021年から20円ずつ増配しています。(2024は内10円記念配当)

また、今年4月からは3対1の株式分割が実施され、投資しやすい環境が整備されます。

決算トピックスとして、熊本県の菊陽町(TSM進出で有名)でイメージセンサー用カラーフィルター材料の生産設備に約60億投資するとのこと。

同材料の世界シェアは80%で、これから自動車やセキュリティ機器への用途が伸びることが見込まれるようです。

こちらも電子材料分野におけるトピックスです。

先ほどのカラーフィルター材料と同じ工場の敷地で、CMPスラリー(半導体製造工程で使用する研磨剤)の生産設備が本格稼働するよという話です。

ちなみに、同社は2005年にここ菊陽町にディスプレイ材料の生産拠点を築いており、生産力・技術力を蓄積してきました。

(TSM進出に合わせてここに拠点を築いたのかと思っていましたが、違うみたいです…先見の明はんぱねぇ)

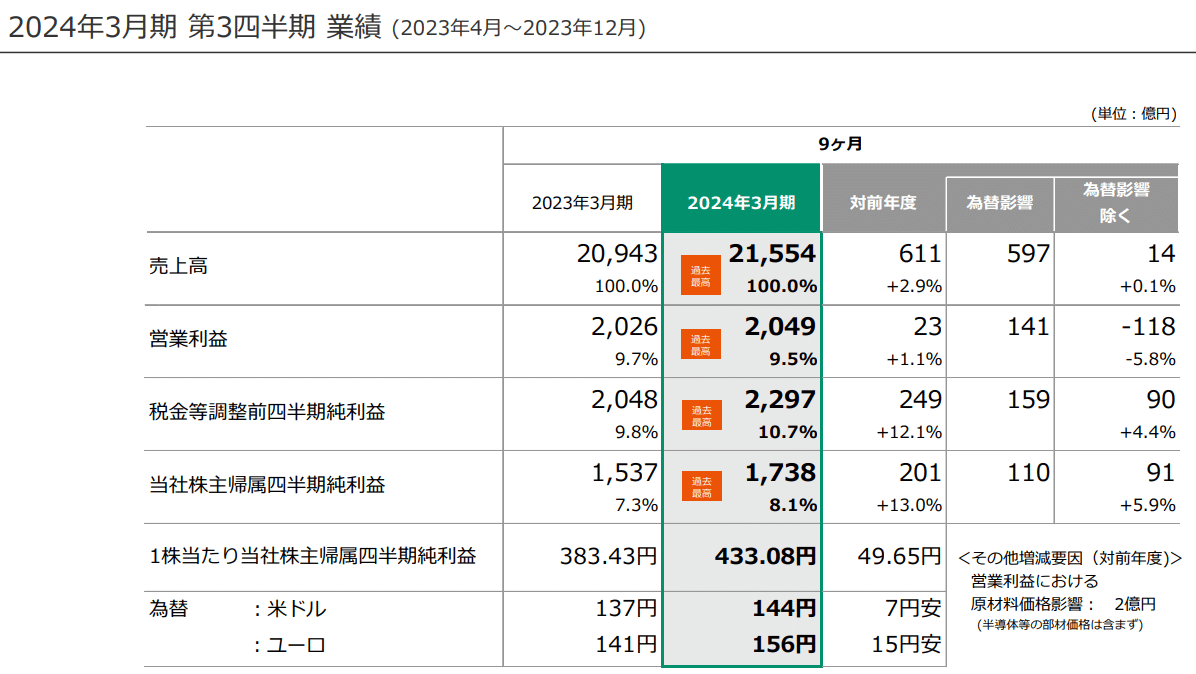

ここから、四半期決算の内容を見ていきます。

ご覧のとおり、「過去最高」の文字が並ぶ決算となりました。

売上高営業利益率は9.5%です。おおむね10%程度ありますので悪くありません。

こうしてみると為替影響って大きいですね。

こちらはセグメント別の売上高と利益利益です。

まず売上高。前年度比で最も高い伸びを示すのがイメージングで+13.8%、次いでヘルスケアの+7.6%です。

他2つのセグメントは前年度比マイナスです。

つまり、イメージングとヘルスケアに助けてもらって前年度比売上高プラスを達成したということです。

↑次に営業利益。

マテリアルズのマイナス分をイメージングで巻き返してなんとか営業利益を前年度比プラスに持っていった感じですね。

(為替のプラス影響がなければ前年度比でマイナスになるところでした)

それにしてもイメージングの伸びはすごいですね。前年比+41.7%です。

プロ向け機材がこんな爆伸びするとも思えないのでおそらくチェキでしょう。

各セグメント別の概況を見てみましょう。

まずはヘルスケアから。

売上高はサブセグメントのいずれも前年同期比プラスですが、営業利益となるとバイオCDMOのマイナス分により前年同期比‐19億での着地となりました。

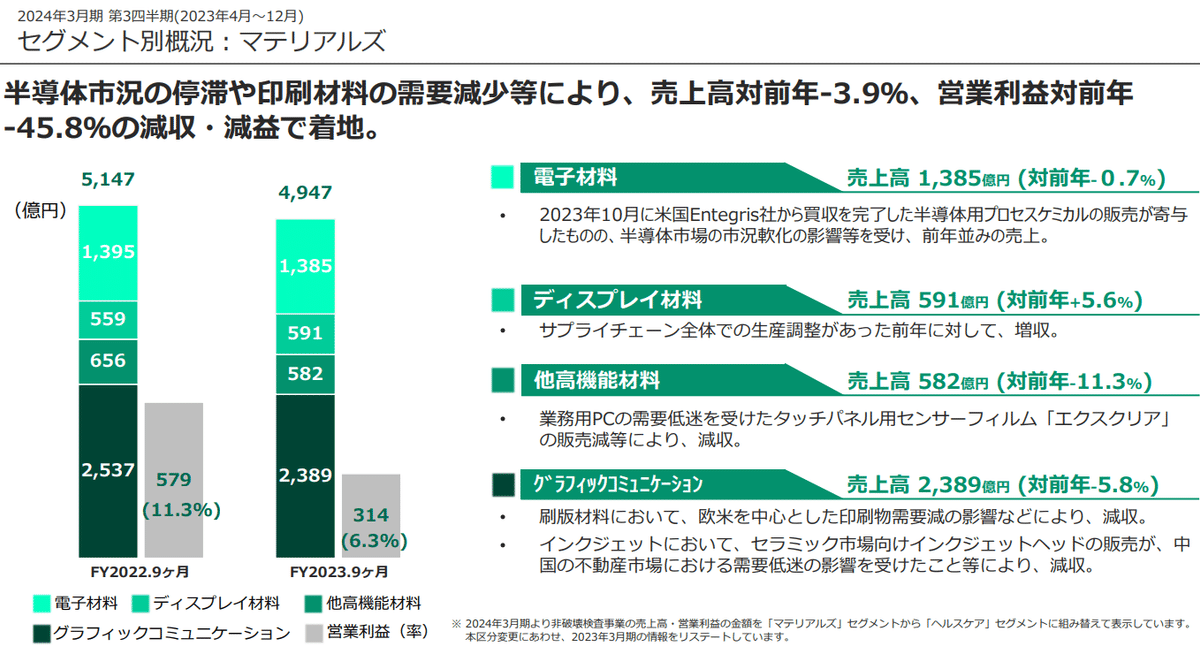

続いてマテリアルズです。

こちらは売上高、営業利益ともに前年同期比マイナス。特に営業利益は

‐45.8%と大きく減益。

このときは「半導体市況が停滞」と記載されています。

次の四半期決算のときは改善するかなとは思います。

ビジネスイノベーションは、オフィスが減収、ビジネスが増収。営業利益は前年同期比+5.5%の増益となりました。

ビジネスソリューション事業について、2023年4月に子会社を立ち上げ、中堅・中小企業向けにMicrosoft AzureやAmazon AWSなどのクラウドサービスの導入支援・運用保守サービスを提供しているようです。

クラウドサービスについてはやっぱアメリカ強いですねー。

イメージング事業は増収増益です。

売上高の伸びが+13.8%であるのに対し、営業利益のそれは+41.7%と大葉な伸びを示しています。

コンシューマーイメージングの箇所に「…付加価値の高い製品が好調に推移。」とあることから、Instaxシリーズの伸びが寄与したものと思われます。

営業利益の額で規模感を測ると、 ヘルスケア603億、マテリアルズ314億、ビジネスイノベーション504億、イメージング889億となり、営業利益の4割弱はイメージングで稼いでいることになります。

祖業が盛り返してきましたね。

次、連結CFのグラフを見てみます。

今期の投資CFが大きく増加(マイナス方向)していますが、営業CF増加によりフリーCFのマイナス額が前期より改善されています。

投資CFの内訳を見てみますと、

設備投資が前年同期比約1,000億、事業買収が同890億増加しています。

現在投資フェーズである以上、次の決算も数字的にはあまり印象が良くない可能性もありますが、半導体やバイオ医薬品などの分野が成長すれば、そういったネガティブな数字を一気にひっくり返す決算を、近い将来出せるかもしれないですね。

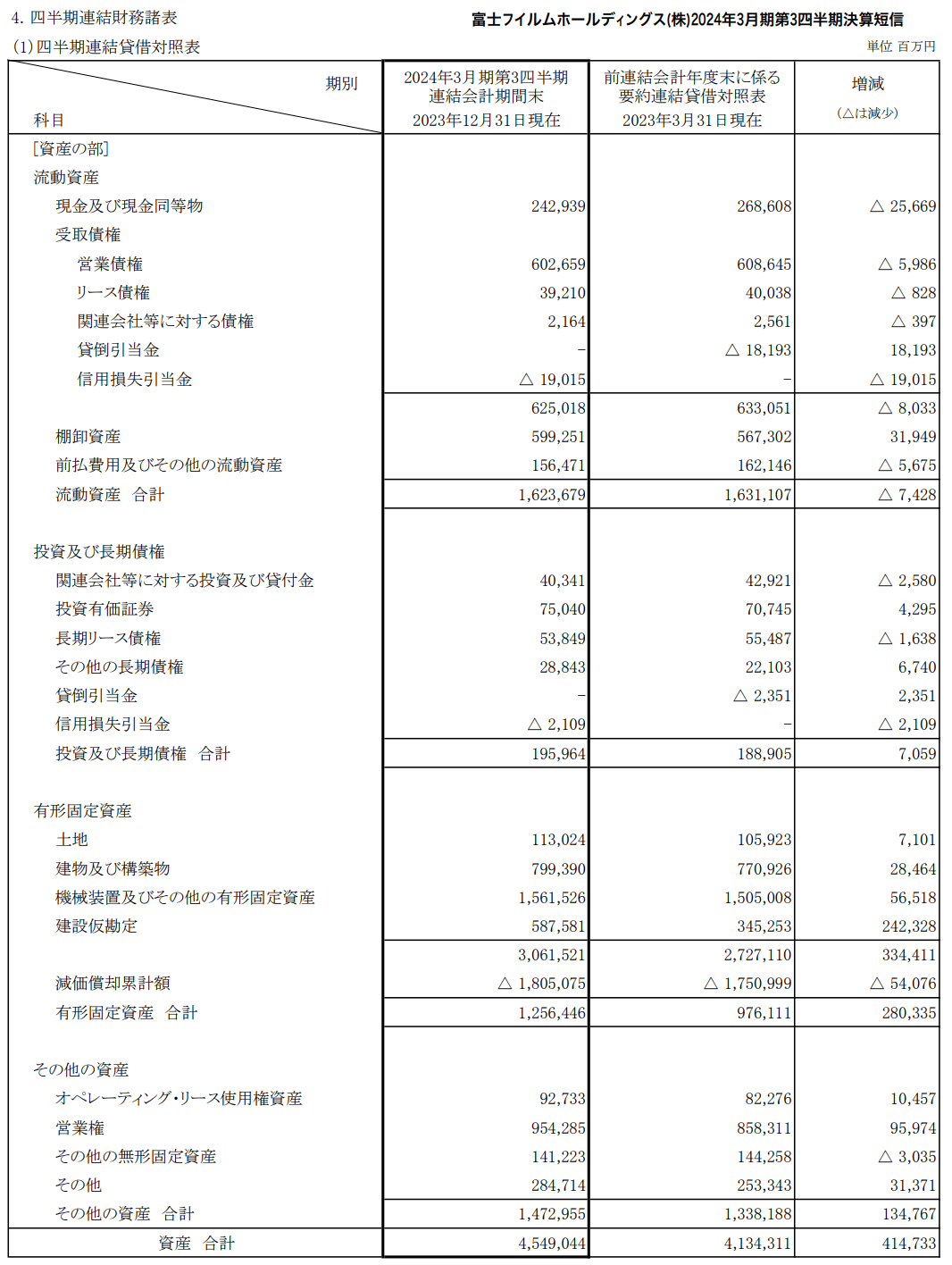

続いて、決算短信より、貸借対照表を見てみましょう。

安全性についてみてみます。

流動比率(流動資産÷流動負債×100)は143%です。流動資産のほうが多くいため、短期的安全性は問題ありません。

固定比率は一般的に(固定資産÷株主資本×100)で計算されますが、以前の記事で書いたとおり、この会社の場合、「固定資産」のカテゴライズが一般的な会社のそれとは少し異なるため、「有形固定資産」と「その他の資産」の合計を「固定資産」として計算したいと思います。

結果、91%と出ました。

固定資産が、株主資本の91%あります。

よって、「有形固定資産」+「その他の資産」の合計額を株主資本で賄えているということになりますので、長期的安全性は問題ないという判断になります。

似たような指標に「固定長期適合率」(固定資産÷(株主資本+固定負債)×100)というものがあります。

(こちらも、固定比率同様、「固定資産が安定した資金で賄えているか」という判断のために用いられるものです)

固定負債の額は貸方に記載があるので計算してみると、79.9%になります。100%以下なのでこちらも問題ありません。

自己資本比率(株主資本÷総資本×100)は65%でこちらも問題ありません。

四半期決算についてまとめます。

主要4事業のうち、ヘルスケア及びビジネスイノベーションはほぼ横ばいで推移。加えてマテリアルズの減益分をイメージングの増益分で打ち返し、営業利益は微増で着地した感じです。

財務面に目を移すと、大胆な投資のためのキャッシュアウトは多いものの、安全性は問題ありません。

・結論

前回記事において、同社が巨額の投資に踏み切るということについて記述しましたが、2024年2月発表の3Q決算で、それらの投資についての解像度が鮮明になってきた印象を受けました。

半導体とバイオ医薬品のCDMO事業に対する投資が今後どうなるのかについては、四半期決算を細かく見ていく必要がありそうです。

それ以上に、今回の決算で私が得たことは、「ポートフォリオの安定性」について改めて考えさせられたことでした。

前回記事において、「事業ポートフォリオのバランスとリスク分散」について書きましたが、今回の決算はその好例かなと思っています。

今回決算の内容としては、

・マテリアルズが前年同期比‐45.8%減益

・イメージングが前年同期比+41.7%増益

そうなった原因としては、

・マテリアルズ→半導体市況の停滞、印刷材料の需要減少。

・イメージング→チェキやデジカメ販売好調によるもの。

→要は「市況」です。

同社は景気敏感セグメント(市況の影響大)が多いですが、バランス良く分散が効いたポートフォリオのおかげで大きなマイナスを同程度のプラスで補うことができています。

(事業ポートフォリオのバランスで言えば積水ハウスも良いと思える部類ですが、事業セグメント間の相関関係を考えると、こちらの方が相関薄いと感じます)

投資における「リスク」とはそれすなわち「振れ幅」のことです。

株価が「下がる」ことだけでなく、「騰がる」こともリスクです。

基本的に、自分が引き受けたリスクの分しかリターンを得ることができません。(ローリスクハイリターンな投資など(基本的には)ない)

今ゴイゴイで爆上げ中の東京エレクトロンですが、仮に市況が本格的に悪化したらどうなるでしょうか。(同社の事業は半導体製造装置とフラットパネルディスプレイの2事業がメインで、富士フイルムの事業ポートフォリオと比べて対照的です)

爆上げした分、爆下げする可能性が高いですね。

それが振れ幅であって、ボラティリティであって、リスクの大きさです。

(爆上げ中はなかなか気づけませんが、爆下げした時に本当のリスク許容度がわかります)

(問)以下の2種類の銘柄のうち、あなたならどちらを選びますか?

A.ボラティリティ高い=爆上げもあれば爆下げもある=リスク大きい

=大きく儲かる可能性がある

B.ボラティリティ低い=株価穏やか=リスク小さい

=大きく儲かる可能性は低い

もしあなたがBを選ぶなら、富士フイルムは有用な選択肢になりえるかもしれませんね。(あくまで投資は自己責任で)

他人が強欲になっている時に恐れて、他人が恐れている時に強欲になることだ。

今日はこのくらいで。

お疲れさまでした。

あざした。

この記事が気に入ったらサポートをしてみませんか?