積水ハウス(1928)

こんにちは。

今回は久々に好配当シリーズです。

(「高」配当じゃなく、敢えての「好」配当)

皆様はハウスメーカーと聞いて何をイメージしますか?

・そもそも日本にハウスメーカー多くね?

・日本の人口減ってるよね?

・持家賃貸論争とか聞くし、一億総中流みんなが家買う時代じゃないよね?

などネガティブな意見もあるでしょう。

(私は賃貸派なので↑こっち側のポジションに立って考えていました。)

ですが、これを見てください↓

↑日経平均との比較でぶっちぎっています。

そして今期配当予測118円。

現在の株価3,300円で計算すると配当利回り約3.5%!!

(NISAの成長投資枠なら無税で丸儲けです)

キャピタル取れて、配当も取れる!

その原動力は何なのか、とても気になるので今回調べてみようと思いました。

好配当戦略をとる方にとって神回となるよう、頑張りますのでよろしくお願いします。

その前にいつもの。

この記事は積水ハウス及びその他の有価証券についての売買を推奨、助言するものではありません。

また、掲載しております資料につきまして、断りなき場合は同社HPからの引用となります。

それでははじめましょう。

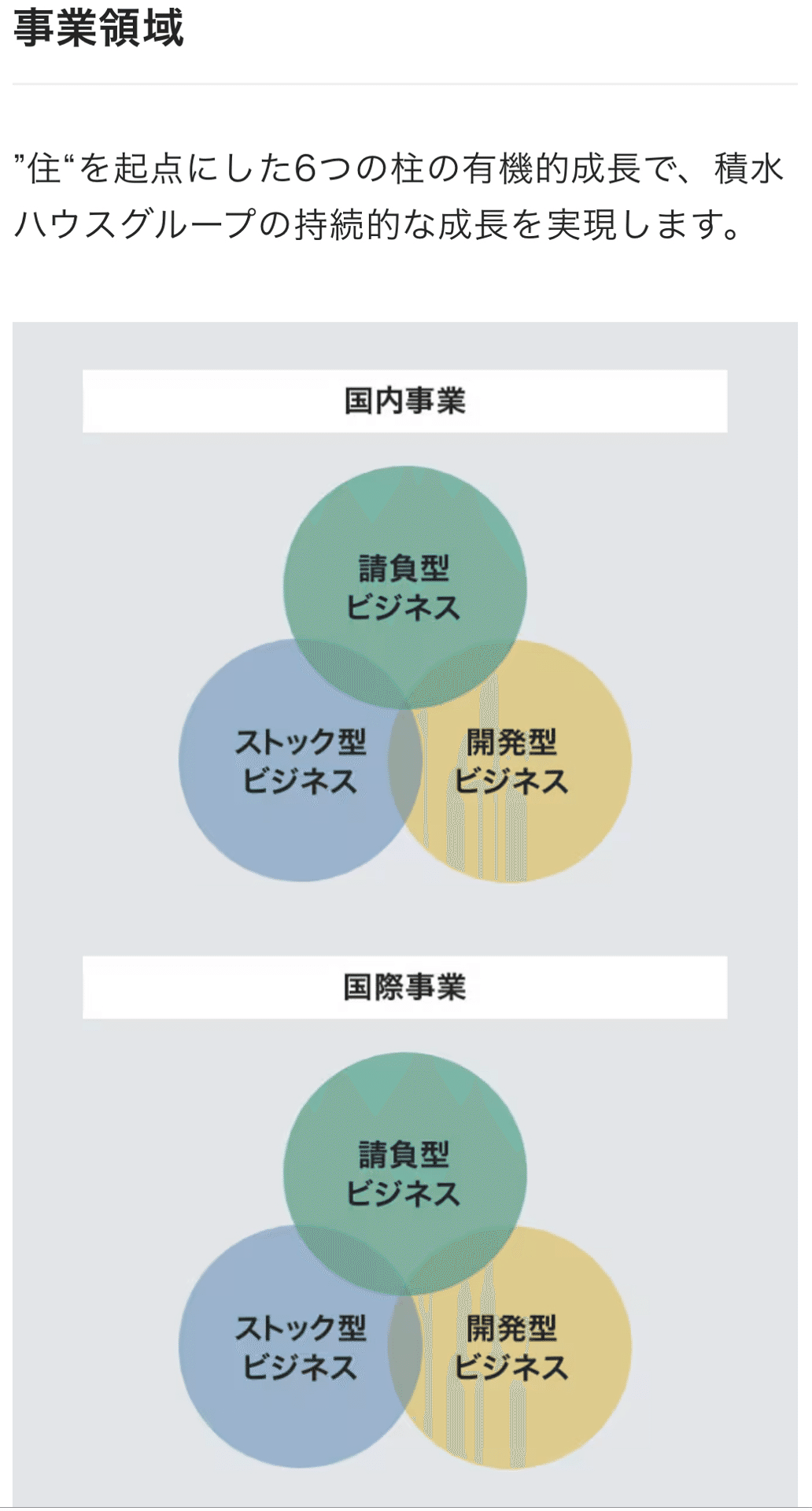

積水ハウスの事業

①請負型

②ストック型

③開発型

これら3つについて見ていきましょう。

まずは①請負型

↓賃貸住宅事業について。

↑こんなのとか、

↓こんなの。

賃貸住宅事業と聞くと、借りる側に対するビジネスのようなイメージが湧きますが、こちらは

貸す側に対するビジネスです。

しかも、サブリースです。汗

↑消費者庁がなぜこんなこと書いてあるか?

騙された(と感じる)人がいっぱいいるからです。(契約書にはきちんと書いてあるわけだから、正しくは騙されてないし、契約者が悪い)

「サラリーマンでも大家さんになれますよー」とか、

「せっかくいいところに土地持ってるんだからやりましょう!」

とか言われてやっちゃう人が多いんですねー。

気をつけてください。

(ドラマ「正直不動産」第一シーズンで山ピーがぶちまけてましたね笑)

余計な話はここまでにしまして…

(積水ハウスが悪いことしてるなんて言うてません。あくまで一般論ですよ汗)

ここで投資家として考えるべきことは、

「サブリースはどう転んでも会社側がリスクを負わない仕組みであり、ゆえに高利益率」であるということです。

これだけ問題になってるのになくならないし、法律の改正もない。

…つまりそういうことです。

(積水ハウスが悪いことしてるとは言うてない。重ね重ね。)

では次、

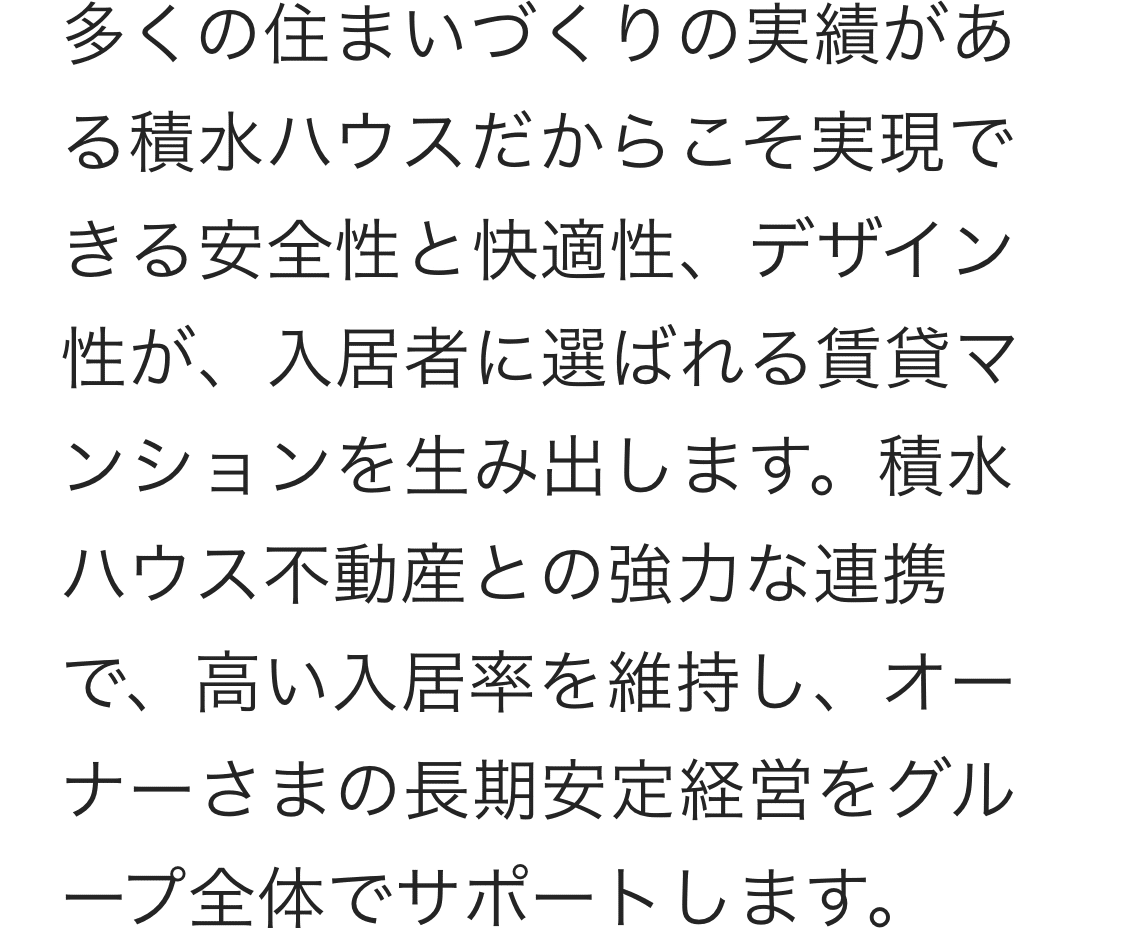

②ストック型ビジネス

↓こちらは前述の、賃貸住宅事業と重なる分野ですね。

↑図の左側を見てください。

オーナーは積水ハウス不動産と一括借上契約を締結し、賃貸に係る業務(物件管理、修繕、リフォーム、入居者募集など)は積水ハウスが請け負います。

素晴らしいエコシステムですね。

次、③開発型ビジネスです。

三菱地所の記事でも書いたとおり、開発型ビジネスはその仕組み上レバレッジがかかりますから、①、②で得た利益を③に回してレバレッジ運用するみたいな感じですね。

(↓7べぇ〜界王拳のくだりです。)

開発型ビジネス

(マンション事業、都市再開発事業)

都市再開発事業についていくつかご紹介します。

(個人的には「こんな大規模なことやってたんだー」と感じました。)

(企業体のうちの一社としてプロジェクトに関わってる)

いやー、この会社ってほぼリテール向けの事業でしょ?くらいにしか思ってなかったので意外でした。

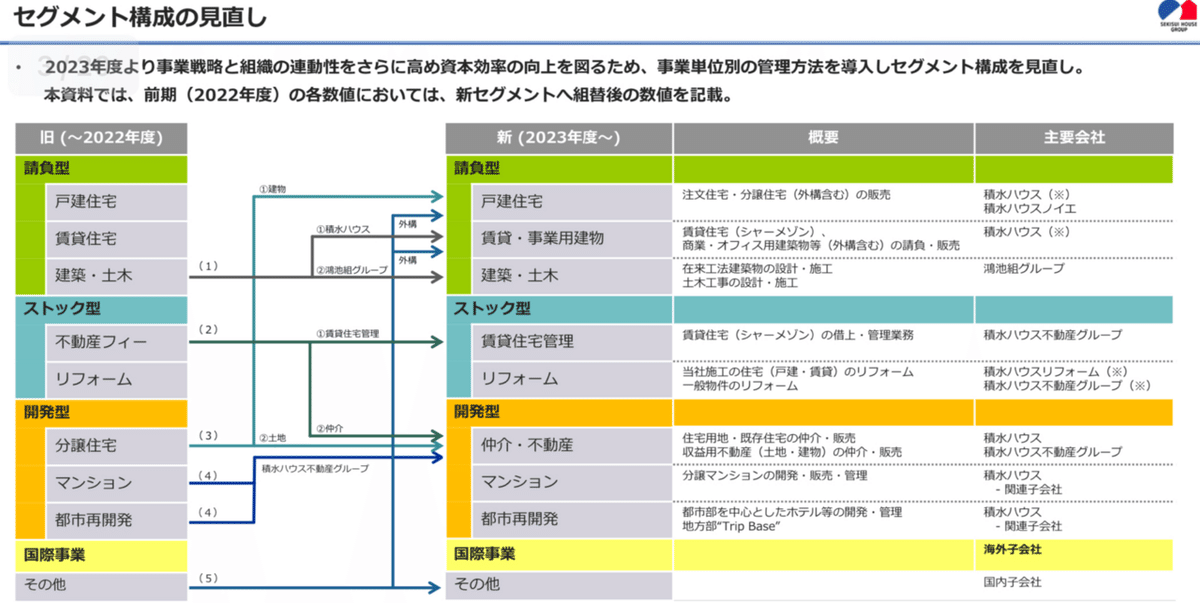

さて、国内事業についていろいろ見てきましたが、まとめるとこんな感じです。

(出典 統合報告書より)

右半分を拡大します。↓

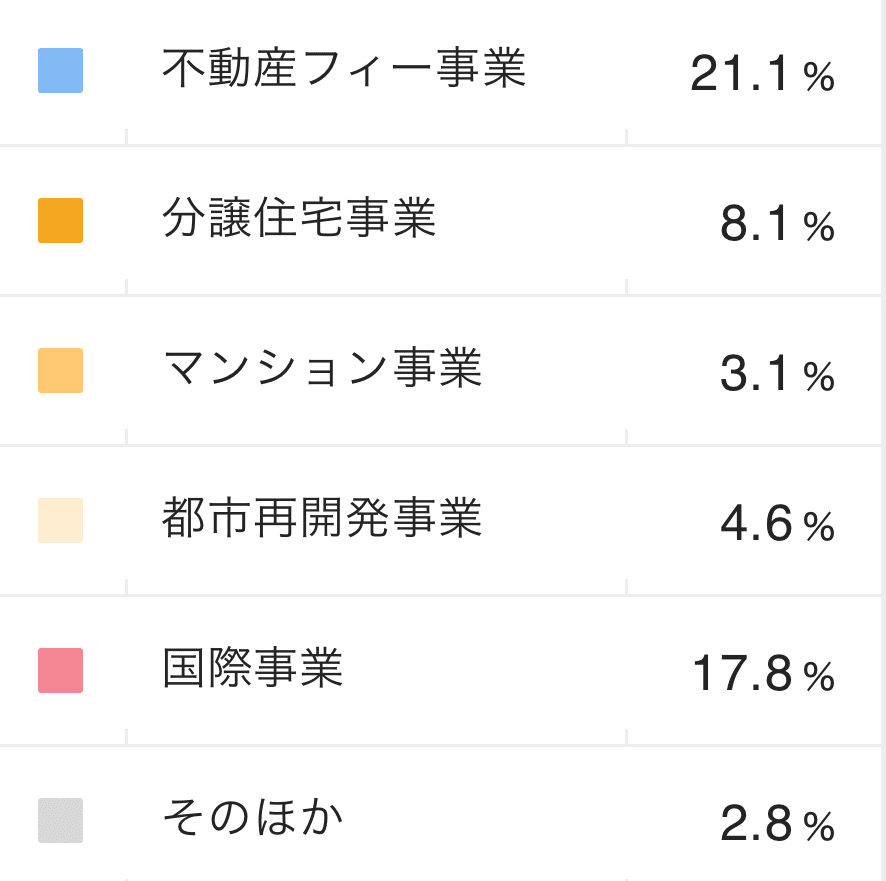

次に、売上高構成比はどうなってるのか見ていきましょう。

2022年度売上高構成比

まず、国際事業での売上高比率は2割いかないくらい。

ほか、国内事業は極端な偏りはなく、概ねバランスが取れているように感じます。

国内の、不動産フィー事業が海外売上高より割合が多いです。

(一括借上のエコシステムはやっぱり儲かるんでしょうね。)

で、不動産フィー事業を担うのが、積水ハウス不動産ホールディングスという子会社です。

2022年2月に組織改変により始動しました。

ではでは、

次は海外事業について見ていきましょう。

国際事業

米国、豪、英、シンガポールの4カ国で住宅事業を展開しているそうです。

まずはアメリカ🇺🇸

米国は住宅に比重を置いています。

woodside homes社やholt homes社って米国でどのくらいの規模の会社なのか気になりますね。

ニュースリリースがありました。↓

↓こちらもどうぞ。

(出典)

2024.1.30/htonline.sohjusha.co.jp

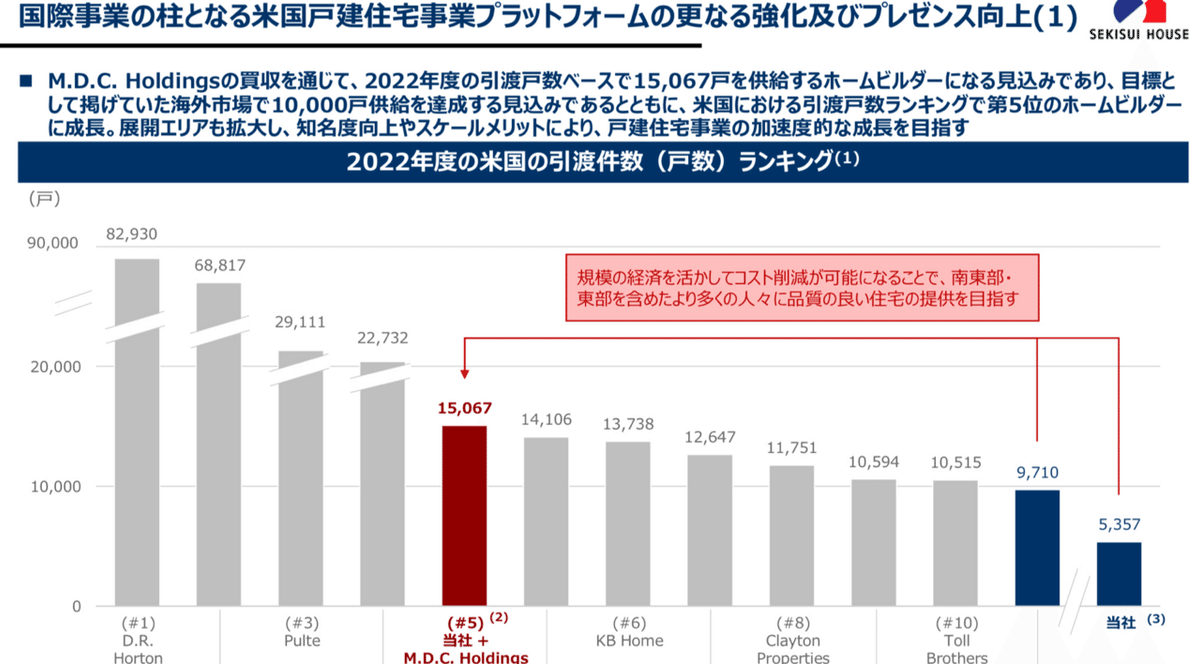

↑これにより同社は米国における引渡戸数ランキングで5位のホームビルダーとなるそう。

米国事業における本気度がヤバいですね。

さて、次、オーストラリア🇦🇺

ここはさらっと流します。

次、シンガポール🇸🇬

↑こちらは住宅ではなく開発事業に大きく振っているっぽいです。

まー国土狭いし戸建住宅って感じではないですよね。

次、イギリス🇬🇧

英国事業の資料はこれだけでした。

あまりウェイト高くないっぽい…

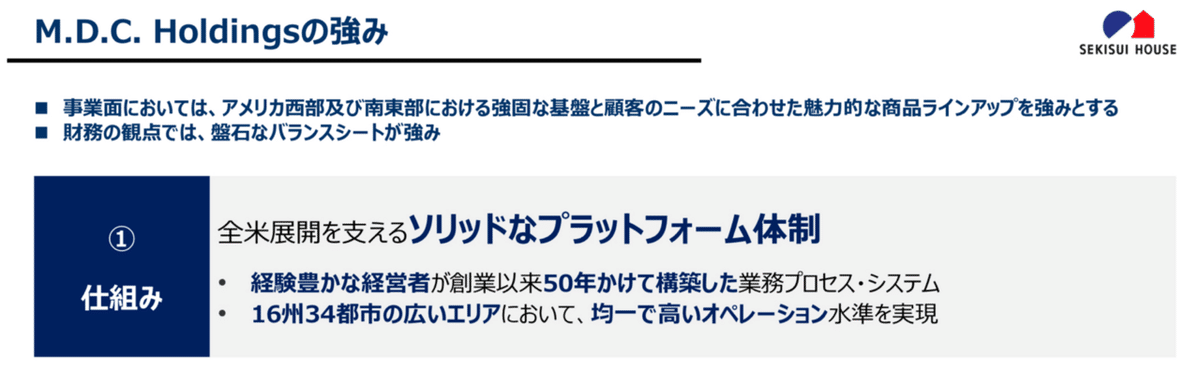

積水ハウス的には米国に1番力が入っていますね。

同社IRページに「国際事業説明会資料」というものがあるんですが、内容は米国事業に関するものです。

次からは、そちらを見ていきます。

2024.1.18/国際事業説明会資料

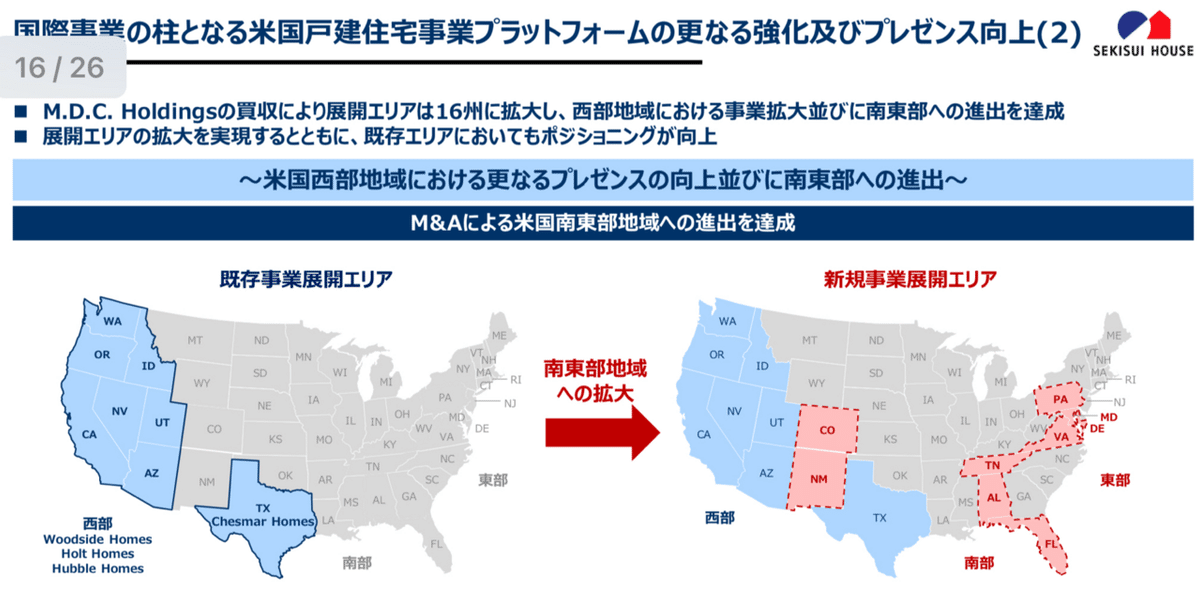

↑積水ハウス社は2025年に海外市場で一万戸の戸建住宅供給が目標らしいのですが、MDC HDの買収により早期達成の見込みのようです。

↑見にくいので転載します。

step1.Woodside Homesとともに米国戸建住宅事業の基礎をつくり、

step2.米国全土の有望なエリアへの水平展開を完成。

step3.SHAWOODを全米展開。

以上の3ステップにより、戸建住宅事業の拡大を目指すというものです。

↑MDC HDの買収により、供給戸数は全米5位相当へ。

↑買収により米国南東部にも進出できるようになりますの図。

後述しますが、西部及び南東部ですと、地理上、海上輸送がしやすくなります。

(陸送よりもより多くのモノを運べます)

売上高の98%がHome buildingセグメント。

過去10年「安定して」11〜13位をキープ。

↑画像下部の西部と南部の特色について拡大して掲載します↓

↑まず、ブリッジファイナンスって何ですかという話ですね。

いわゆる「つなぎ融資」と言われるやつです。

じゃあ、なんでこんなややこしいことしてるん?て話なんですが、将来的なキャッシュインフローが見込めるが、足元で大きなお金をすぐに必要とする場合によく使われる手法だそうです。

その代わりデメリットもありまして、通常融資よりも手数料が高かったりするようです。

↓それを踏まえての財務への影響。

短期的に負債が増えますよと。

まあ、仕方ないですね。

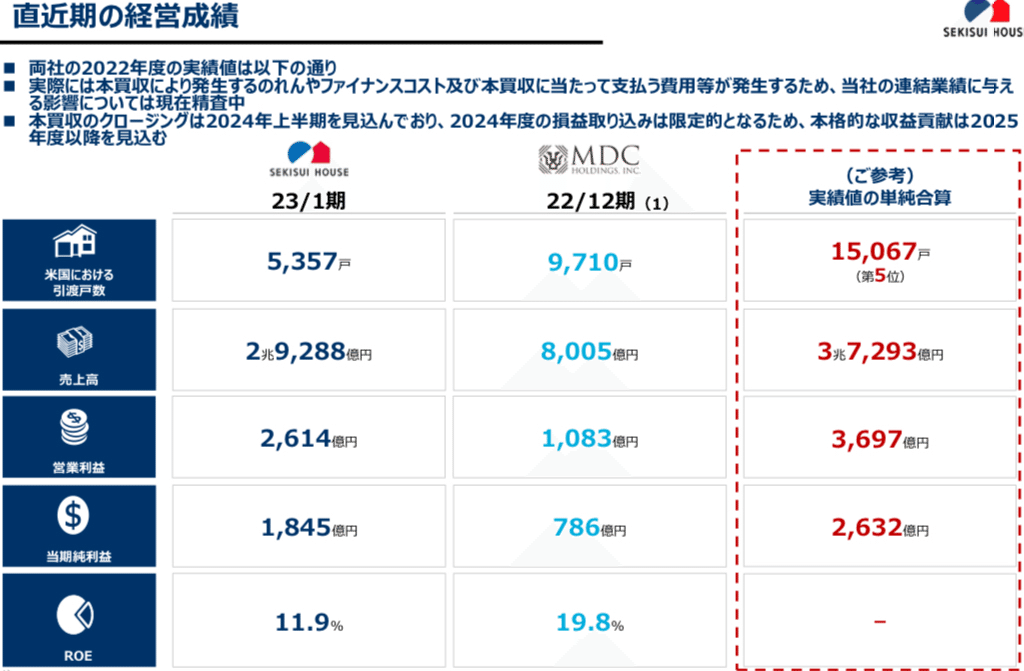

あくまで単純合算ですが、MDC HDの買収で経営規模がこのくらい変化しますよ的な資料です。

このとおりか、近似値ならばかなりのインパクトがありますね。

ここで一旦まとめ

>>米国事業は大きなM&Aにより全米5位相当の売上規模となる見通しです。

それに伴い、ブリッジファイナンスの影響が短期的には出てくるだろうけど、FCF強化(売上強化)やハイブリッド社債などの資本性資金により財務健全性を回復するとのことです。

よって、今後の財務状況を継続してよく確認する必要がありそうですね。

ちなみに資本性資金というのは…

資本性借入金とは、銀行などの金融機関が財務状況を判断する際に、負債ではなく十分な資本性が認められる借入金のこと。 資本の性質を持つ借入金であることから、「資本性借入金」と呼ばれている。

以上、国際事業でした。

次に、直近の決算についてみていきましょう。

2023年度第3四半期決算

↑前段で説明しました、セグメント構成の見直しについてです。

次、第3四半期の業績概要です。

売上高は過去最高とのこと。

ですが販管費も増加したため営業利益は前年同期比マイナス158億円。

営業利益率も低下しています。

営業外損益の詳細の説明が右側にありますが、結果的には前年同期とほとんど変わっていませんのでスルーでいいでしょう。

特別利益は海外関係会社の売却益が計上されているものの、前年同期比26億減となっています。

まあ、本業とは関係ないのでここも深く見る必要性は薄いと思います。

で、最終的な3Q純利益は前年同期比マイナス5.3%でフィニッシュしています。

次、ビジネスモデル別の業績推移です。

↑視覚的には営業利益における国際事業の減少、開発型事業の増加が目に付きますね。

↓開発型事業について、見やすいよう再掲します。

棒グラフを見る限り、開発型事業における売上高の伸び率と営業利益のそれを比べると、営業利益の伸び率の方が大きいように感じます。

(つまり、開発型事業の事業効率が上がったと考えられます。)

あと、営業利益は前年同期比で減少していますが、受注高は増加しています。

この会社の場合、受注してからお金が入ってくるまである程度の期間を要するビジネスモデルでしょうから、今期で受注が増加しているなら、今後の決算で売上等が前年同期比増になる可能性は高いと思われます。

次、請負型ビジネスについて。

戸建住宅の弱さが目に付きます。

それぞれのカテゴリで増えた減ったはあるものの、請負型ビジネス全体で見ると営業利益も同利益率も微減です。

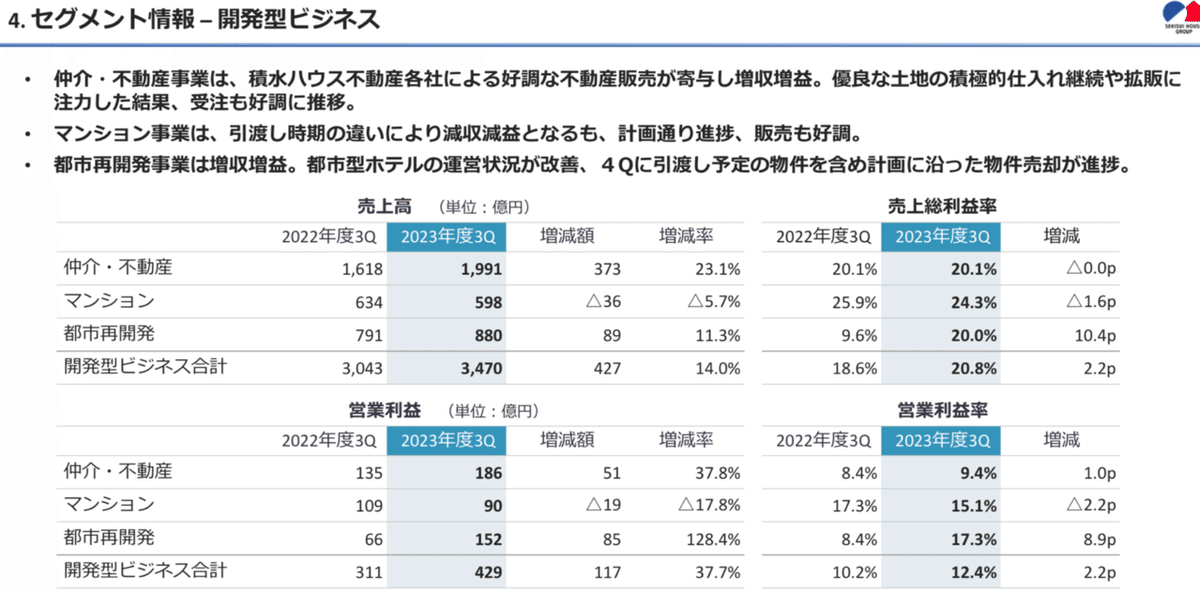

次、開発型ビジネスです。

仲介、不動産事業は増収増益です。不動産販売が寄与したとのことです。

マンション事業はこのカテゴリの中では唯一減収減益ですが、引き渡し時期の違い(キャッシュ発生時期の差)によるものであり、計画どおりの進捗のようですからそこまで気にしなくてもよさそうです。

規模感としては、請負型ビジネスの約3分の1です。

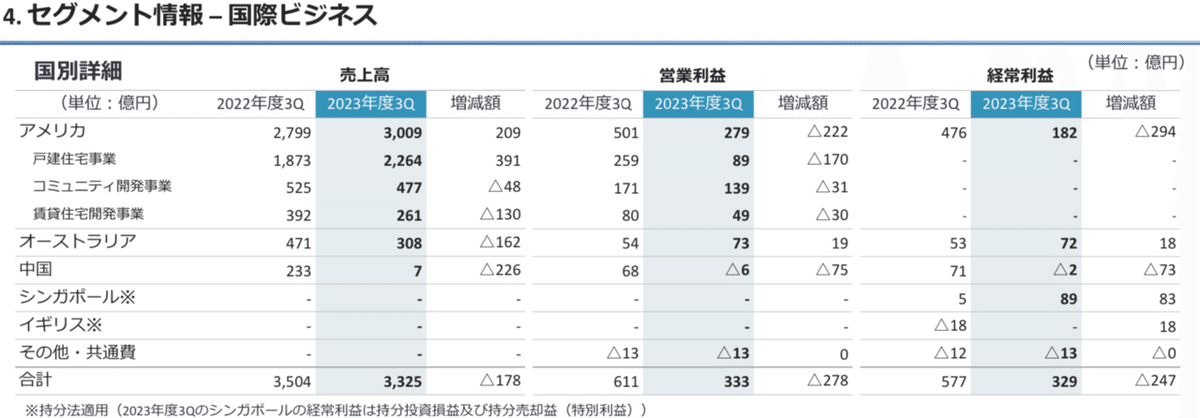

次、国際ビジネスです。

先ほども軽く触れましたが、売上高はマイナス5%程度なのに営業利益になるとマイナス45%。何があったのか。

説明文には記載がありません。

決算短信の説明部分を見てみましょう。↓

(国際事業)

当事業の当第3四半期連結累計期間における売上高は3,325億8千1百万円(前年同期比5.1%減)、営業利益は 333億1千1百万円(前年同期比45.5%減)となりました。

アメリカでは、戸建住宅事業及びコミュニティ開発事業において、前期における住宅ローン金利の急激な上昇 に伴い受注残高が減少した影響を受けましたが、高品質な新築住宅等へのニーズは高く受注は回復傾向で推移しました。加えて、米国子会社であるWoodside Homes Company, LLCは、住宅販売エリアを拡大し積水ハウステクノ ロジーの更なる展開を進めるべく、アイダホ州の住宅販売会社であるHubble Group, LLCの持分を取得しました。

また、賃貸住宅開発事業において、「St.Andrews」(ロサンゼルス)の引渡しが計画通りに完了しました。

オーストラリアでは、戸建住宅事業の販売戸数減少等はあったものの、マンション開発事業において「West Village」(ブリスベン)の商業棟の一部、「Melrose Park」(シドニー)のマンションの引渡しに加え、計画し ていた開発物件の引渡しが順調に進捗しました。

…書いてない。なんでやねん。

「計画どおり」とか「順調に進捗」とかしか書いてないですね。

まあ、規模的には開発型ビジネス程度の売上高ですし、気にしなくてもいいと言われればそれまでですが。

この四半期において、原価か販管費、またはその両方が爆増したということは頭の片隅に入れておきましょう。

次、同ビジネスの国別詳細について。

あー!ここですね。

営業利益の欄を見てください。

前年同期比でアメリカが大ヤラレしています。(大やられって方言ですか?)

ここで決算短信の説明文を読み返してみましょう。

「住宅ローンの急激な上昇に伴う受注残高の減少」があったとのこと。

これが大きい原因ですね。(米の経常利益はマイナス。。)

はー、スッキリした。

はい次、通期見通し。

期初計画据置きです。

EPSしっかり増加。配当7.3%増!

なのに配当性向ほぼ変化なし。

ホルダーさんはホクホクですね。(7.3%!わしの給料こんなに増えん)

ここでちょっと面白いものを見ていただきたいので紹介します。

通期業績の推移とCF推移のグラフです。

売上高や営業利益は右肩上がりなのに営業CFは右肩下がりです。

(営業CFが大きく下がり、投資CFの出ていく量が増えてるのでフリーCFも右肩下がりになります。)

なぜだかわかります??

〜〜〜〜〜

営業利益は発生主義といって、帳簿上の値です。

一方、営業CFは現金主義なので、お金入ってこないと計上されないんですね。

で、この会社の場合、家やマンション、都市開発など、契約後にすぐお金入るビジネスモデルじゃないですよね。ラグがある。

「契約成立で売上には計上されるけど、お金は入ってきてない」状態なので、このような感じになるんですね。

(ちなみに今期は売上高3兆円で過去最高更新)

ちょっと面白いなーと思ったので追記させていただきました。

次からは、長期で各種指標を見ていきましょう。

(出典 IR BANK)

長期的分析

リーマンショック翌年は赤字ですがそこから数年で回復し、各指標は安定的に推移しています。

コロナでもほとんどダメージを受けていません。強いですね。

次、効率性です。

リーマンショックで落ち込んだ後、ROE、ROAはしっかり回復。ここ数年は安定的に推移しています。

売上高販管費率は長期で緩やかに減少。販管費をかけずに利益率を伸ばしているわけですから経営の効率化が図られていると考えていいでしょう。

この会社いいですね。

次、短期安全性。

直近で少し下がってはいるものの、流動比率、当座比率も問題ありません。

営業CF対流動負債比率は2020年を除けば概ねレンジ内です。

一般的には40%以上が安全ラインとは言われますが、不動産を扱う会社ゆえ、低くなるのは仕方ありません。(悪いことではない。)

有利子負債月商倍率は緩やかに増加しています。

次、長期安全性です。

固定比率、固定長期適合率はコロナ以降は減少しています。

(一般的に低ければよい)

自己資本比率はほぼ一定です。

負債資本倍率はここ数年あまり変化ありません。

0.36倍ですから問題ありません。

次、価値算定です。

長期的に価値が増加しています。

理論株価に対して実際株価が下回ることはなく、乖離がここ数年で広がってきている印象を受けます。

安く買ってやろうと思うとなかなか難しそうです。

次、株式指標です。

自分ならどこで買おうかなーなどと「たらればゲーム」しながら見てください笑

PERもPBRも上がる。で、株価も上場来高値を切り上げて伸びていく。

バリュー株の買い方してる人なら買えません。

そんな人にとっては心理的に苦しいでしょうが、グロースの買い方するのが正解です。(この会社買うなら)

↓これ見てください。

長期でほぼ右肩上がりです。

一瞬のグリッチを逃さずエントリーできたらいいんでしょうけど、人間なかなかできるもんじゃないですし。難しいですね。

ま、いい会社なのはわかりました。

結論

事前知識がなく、イメージのみで考えると、「人口減の日本で家は今後きびしいやろー」などと安直に考えていましたが、ただのハウスメーカーというわけではなく、賃貸や、不動産ディベロッパーの側面もあります。

かといって、そこに注力しすぎるわけでは決してなく、本業の「家を創る」ということを主眼に事業を展開しています。

特に、米国事業に力を入れており、主力のSHAWOOD事業で勝負していくために、地理的優位性も加味したM&Aを実施。短期的にはファイナンスの影響はあるでしょうが、長期的にはそれ以上の価値をもたらしてくれるものであると私は考えます。

また、攻撃力(稼ぐ力)や防御力(安全性分析の各種指標)もしっかりしているため、株価も長期で上昇し、上場来高値を更新し続けています。

さらに、配当意欲もあり、配当利回りは高めの部類で配当性向はまだまだ余裕があります。

一言で表現するならば、「長期投資に適う優良銘柄」であると私は考えます。

難しいのはその後。いい会社をどのタイミングで買うか。

(いい会社はそこが難しい)

(もちろんこの銘柄の売買を推奨しているわけではありませんのでそこはご理解ください)

最近日本株の調子がいいですね。

今日は一時、1989年大納会の38,915円を上回ったようです。

この辺りになると「そろそろ暴落やー」と言い出す高所恐怖症おじさんが出現してくる頃です。

他人の声に惑わされず、リスク許容度に応じた長期投資を続けていきたいなと改めて感じているところです。

ではでは、今回もお疲れさまでした。

あざした。

この記事が気に入ったらサポートをしてみませんか?