マイホームは資産か?

こんにちは。

ここ数年、私の周りでマイホームを建てる方が多くなってきたのでこんな記事を書いてみます。

まず前提として、建てる派も建てない派も様々な理由があり、それらの結論に至っているのだと思います。

私は建てない派ですが、その考え方を押し付けるつもりは毛頭ありませんし、「それぞれの正義」を侵すつもりもありません。

ですので、この記事をご高覧いただくにあたり、「こいつはこういった考えを持ってるんだな」くらいに感じていただければ幸いです。

さて、よくある話、

「(賃貸は違うけど)家は資産になるからなぁ〜」

の意味について簿記の考え方で考察します。

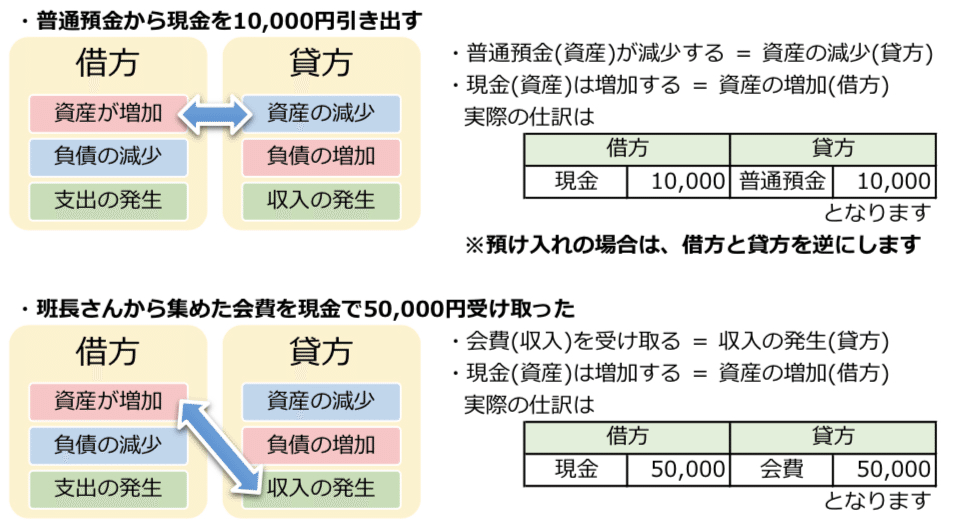

まずはこちらをご覧ください。

簿記をこれから勉強しようと思われている方には特に重要なポイントです。

(以下2枚、出典 system-audit.co.jp)

と私は思っています。

上記の図が理解できたら次に進んでみましょう。

借方が左で貸方が右とか覚える必要はありませんが、借方と貸方は必ずイコールになることだけは覚えてください。

以下、例題

(話を単純化するために、土地購入費用や税金その他諸費用は無視します。)

「銀行から借り入れた3,000万でマイホームを建てた。」

これを仕分けするとこうなります。

貸方→負債の増加

首都圏やその他資産価値が高くなるような住宅であれば別ですが、一般的な日本の木造住宅の場合、価値が減っていくのが常ですから、その前提で話を進めます。

減価のスピードについてググってみるとこんな記事がありました。

上記の記事によると、10年後は50%の減価ですから以下のようになります。

貸方→負債の増加

借方と貸方は常にイコールですから、

家を売却しようとするわけではないにせよ、帳簿上はこうなります。

家を売った場合、「評価損」が「売却損」に変わるだけです。

では20年後はどうなりますか?

答えはここに書くまでもありません。

さて、ここで付加想定をしてみます。

ローンの利息についても考えます。

上記のような借入をしたとすると、貸方に支払利息を記入します。

支払利息を、引き落とし用の普通預金口座から30年間支払うとすると、新築時には(将来的に)このような仕分けになります。

貸方→負債の増加

ちなみに、支払うとこうなります。

貸方→資産の減少

再掲します。

貸方では、普通預金という「資産の減少」が起こった。

簿記講座みたいになってきたのでここで結論に入ります。

この前別の記事でバランスシート(BS/貸借対照表)の話をしました。

企業だろうが家計だろうが本質は変わりません。勘定科目が変わるだけです。

こちらの図をご覧ください。

BSにおいても、仕分けにおいても、

「マイホームは資産」

なのは間違いありません。

ただ、問題なのが、

資産であるマイホームが減価するということです。

賃貸であれば資産は増えませんが減価もしません。

もちろんローンも利息もありません。

「借金は資産」という人がいます。

借方と貸方はイコールですから、

貸方に借入金が入り、借方の現金や預金口座の額が増えるからです。

その増えた分で支払が可能になります。

上のBSをもう一度ご覧ください。

借方と貸方の関係と同様、総資本と総資産はイコールになります。

その意味では、借入金という「資本」によりマイホームという「資産」を増やしたと考えることもできます。

さらに、マイホームによる精神的な満足感などは帳簿には載りませんから、その分が借方に入るのであればマイホームの減価分を補って借方がプラスになるという見方もできるかもしれません。

余談ですが、

多くのローンを抱えているにも拘らず生活水準の高いキラキラ生活のAさんと、

ローンはそこまで多くなく、地味な身の丈生活をしているBさんがいます。

貸借対照表的に考えると、

Aさんの方が総資産と総資本は大きいですよね。

借入金が多いのですから当然です。

バランスシートを拡大させて生活しているといえます。

「総資産と総資本が多い」と言われるとAさんの方が財務的にいい感じがしないでもない。

ここで大切なのが、上の図の下の方に書かれている、自己資本比率なのです。

借入によりバランスシートを膨らませているAさんの純資産(資産−負債)の額自体は、もしかしたらBさんよりも多い可能性はあり得ますが、その割合、つまり自己資本比率は、確実にBさんよりも低くなっていると考えるのが自然です。

だったらBさんの方が財務的に問題なしとなりますよね。

何が言いたいかというと、

企業でも同じなんです。

外見はキラキラでも、中身はそうでもない。

そんな企業に投資しようとは思いません。

ふぅ〜

話が長くてすみません。

私からの最終結論としては、

簿記やりましょう。笑

私の場合、順番が逆でしたが、たかが3級であろうと簿記がわかってたら、企業の決算資料読むために変な苦労しなくてもよかったんだろうなと思います。

企業分析、めんどくさいけど楽しいですよ。

ではまた。

あざした。

この記事が気に入ったらサポートをしてみませんか?