今後10年の成長はどこから来るのか?Future 50を地理的に深堀りする

フォーチュン誌とBoston Consulting Groupが共同開発した、世界最大の上場企業を評価した「Future 50」ランキングを考察する記事を紹介する。

2024年は地政学的不安定や経済変化が予想される中、米国と中国、特に、米国西海岸と中国東海岸が活気のあるホットスポットとして浮上している。産業セクターでは、ITおよび通信サービス企業が大半を占めており、米国やカナダではその比率が高い一方、アジア太平洋地域では消費者関連企業や工業関連企業が台頭している。欧州は活力面で遅れをとり、EUの規制が成長を制約している可能性がある。企業は新しいビジネスモデルや事業モデルを模索し、地政学的な緊張にも柔軟に対応する必要がありそうだ。

フォーチュン誌は毎年、Boston Consulting Group (ボストン・コンサルティング・グループ)と共同開発した、長期的な成長が見込まれる世界最大の上場企業のランキング「Future 50」を発表している(Future 50とその手法について詳しくはこちら)。本連載では、企業の将来的な成長性に関するトレンドを評価する。前回の記事では、テクノロジーが今後も経済の成長エンジンであり続ける理由と、企業がリーダー層により多くの年齢の多様性を求める理由について概説した。

成長は長期的な価値創造の鍵であるが、どのセクターや地域、ましてや企業が成長できるポジションにあるかを見極めることは、これまで以上に難しくなっている。例えば、ハイテク・セクターは2022年、大量解雇や評価額の下方修正で危機に瀕したかに見えたが、ジェネレーティブAIをめぐる盛り上がりに後押しされて復活した。中国は、パンデミックとCOVIDゼロ政策、米国との貿易摩擦で大きな打撃を受けたが、それでも2023年のGDP成長率はOECD加盟国の中で2番目に高かった。

2024年も、地政学的不安定や戦争、マクロ経済情勢の変化、世界40カ国での選挙など、波乱含みの状況が続くだろう。投資家が将来の成長がどこからもたらされるかを判断できるよう、Fortune(フォーチュン)とBoston Consulting Group(ボストン・コンサルティング・グループ)は、AIを活用した独自の活力指標に基づく上場企業の年間ランキング「Future50」を共同開発した。本記事では、世界中で最も活力のある200社を評価することで、成長の可能性の地理的分布に深く切り込む。

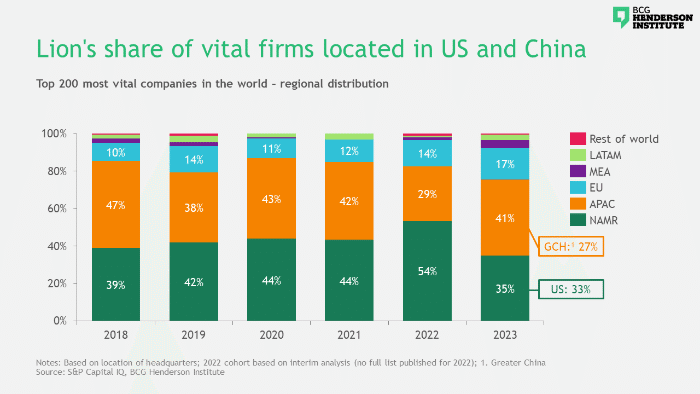

成長ポテンシャルの高い地域:米国と中国

将来の企業成長ポテンシャルが最も集中しているのは米国であり、世界で最も勢いのある200社のうち33%が米国を本拠地としている。圧倒的なハイテク・セクターと、2023年にGDP成長と並行してインフレ率の低下と低失業率を達成し、順調に舵を切った経済に支えられ、米国は依然として世界の経済成長エンジンである。

大中華圏はそのすぐ後ろに続き、上位200位のうち27%を占めている。最後に、欧州は活力面で大きく遅れをとっており、消費者市場の分断やベンチャー資金調達の制限など、構造的な弱点が大陸での戦争によって悪化している。最も活力のある200社のうち、欧州の企業は17%であり、2023年のフューチャー50にランクインしたのはわずか3社であった。

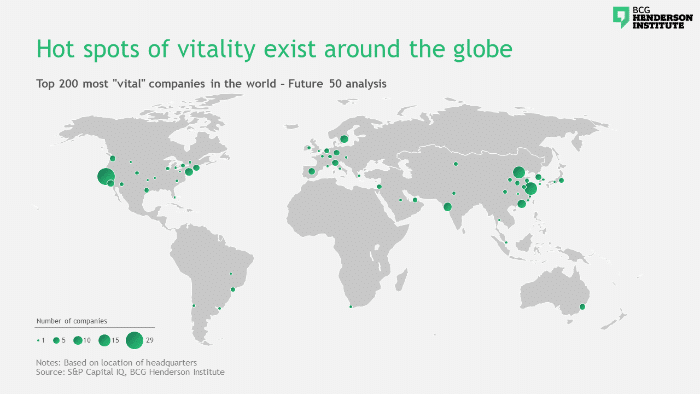

世界の活力あるホットスポット

米国と中国には、地理的に活気のあるホットスポットがあり、上位にランクインした企業の大半は、シリコンバレーを含む米国西海岸と、上海・杭州や香港・深圳地域を含む中国東海岸という、2つの「ゴールドコースト」に拠点を置いている。

この2つの支配的な地域以外にも、活力のある企業を複数抱える小さなホットスポットが世界中にあり、成長の実現はどこでも可能であることを示している:

この2つの支配的な地域以外にも、活力のある企業を複数抱える小さなホットスポットが世界中にあり、成長の達成はどこでも可能であることを示している:

ヨーロッパでは、イタリアとスペインが特に強く、上位200社のうちそれぞれ6社と5社がランクインしている。イタリアでは、決済会社のNexi(ネクシー)やオンライン銀行・ブローカーのFinecoBank(フィネコバンク)など、いくつかのフィンテック企業が最も重要な企業のひとつとなっている。イタリアのフィンテック・スペースは長い間、欧州の他の地域に遅れをとっており、2019年に欧州全域で投資された全資本のわずか2%しか引きつけていなかったが、その差はかなり縮まり始めており、資金調達額は急増し、取引額は著しく成長すると予想されている。

イスラエルは、最も重要な200社のうち3社を擁しており、そのすべてがハイテクセクターで、同国は重要なプレーヤーとしての地位を確立している。しかし、2023年には政情不安と戦争の影響で資金調達が急減し、イスラエルのスタートアップ企業にとっては困難な時代が待ち受けている。

ブラジルは、フューチャー50のメンバーである国内最大の民間病院グループであるRede D’Or São Luiz(レデ・ドール・サン・ルイス)や サンパウロを拠点とするラテンアメリカ最大の証券取引所であるB3など、トップ200に4社がランクインしている。

最後に、韓国は、地元のハイテク大手のNaver(ネイバー)(韓国で圧倒的なシェアを誇る検索エンジンのほか、さまざまなコミュニケーション、ソーシャルメディア、エンターテインメントを運営)や、バッテリー技術に積極的な複数の産業プレーヤー(Samsung(サムスン) SDIなど)を含む、最も重要な企業6社を擁している。

異なる地域、異なる産業構成

産業構成という点では、フューチャー50は歴史的にITおよび通信サービスセクターのプレーヤーが大半を占めており、今年の指数の36%もITおよび通信サービスセクターのプレーヤーが占めている。しかし、地理的な内訳を見ると、この分布は地域によって一様ではないことがわかる。世界トップ200にランクインした米国とカナダの企業の61%はIT・通信サービス業界の企業で、世界トップクラスの教育、資本の豊富さ、スタートアップ企業のエコシステムの繁栄がその要因となっている。

一方、アジア太平洋地域では、この2つのセクターが世界平均とほぼ同じ比率を占める一方、産業と消費者関連企業が上位200社に占める割合が特に高い。消費者関連企業には、フューチャー50で取り上げたオンライン薬局(JD Health(JDヘルス)とAlibaba Health(アリババ・ヘルス))や、中国の消費者の可処分所得増加の恩恵を受けているアルコール飲料企業が含まれる。これらの企業は現在、国際的な高級ブランドと競争するためのプレミアム・オプションや、健康志向の高まりに対応するための低アルコールまたはノンアルコールの飲料を導入し、成長に向けて準備を進めている。工業分野では、中国の野心的な再生可能エネルギー目標や、多くの重要な原材料の採掘・加工における中国の優位性が後押しし、バッテリー・テクノロジーやソーラー・エネルギー企業が圧倒的な強さを見せている。

最後に、欧州ではIT・通信サービス企業が特に少なく、世界トップ200にランクインした欧州企業のわずか21%に過ぎない。これとは対照的に、金融セクター(前述のフィンテックを含む)とエネルギー関連産業では、世界的な分布に比して強力な代表が達成されている: 欧州で最も石炭を多用するエネルギー企業のひとつから、わずか10年で持続可能エネルギーのリーダーへと変貌を遂げたデンマークのØrsted(オルステッド)社や、風力発電で世界をリードするスペインのEDP Renováveis(EDPレノヴァヴェイス)社などがその例だ。

成長の可能性を現実のものに

私たちの活力指標は、成長の可能性を特定するものだ。それを現実のものとするためには、それぞれの地域が短期的・長期的な課題を克服する必要がある。

米国にとっては、学生ローン返済の再開や住宅ローン金利の上昇により家計への圧力が高まる中、2024年に「ソフトランディング」を達成し、経済的優位性を確保することを意味する。より長期的には、米国は経済の不確実性を引き起こしている社会的・政治的分裂を調整する必要がある。この点では、2024年の選挙が重要な次の脈拍チェックとなるだろう。

中国では、成長の可能性の実現は政府に大きく依存している。現在、再生可能エネルギー目標や多額の補助金によって、グリーンテックやクリーンテックといった分野が活力ランキングの上位を占めている。一方、過去のランキングで高い評価を得ていたエンターテインメント産業は、中国共産党からの圧力(未成年者のインターネット利用制限や、支出抑制策、ビデオゲームのプレイを奨励する特典の使用など)を受けてランキングから脱落し、中国最大のゲーム会社2社の時価総額から800億ドル近くが消えた。

過度な不確実性と動揺を生み出さないために、議員たちは今後微妙なバランスを取る必要があるだろう。長期的には、中国は迫っている人口問題との闘いを余儀なくされる。2022年、中国は60年以上ぶりの人口減少に見舞われ、2100年までには世界で最も高齢の国になると国連は予測している。労働力人口が減少し、社会制度や医療制度への圧力が高まり、需要パターンが変化する中、政府や企業は豊かな高齢社会を創造するという困難な課題に直面することになる。

もちろん、米国と中国の運命は相互にリンクしており、冷え込んだ関係は両市場(そして世界)の成長の可能性を制限している。このことは活力分析にも表れており、高い評価を得ている中国勢の多くは、グローバルな舞台ではなく、国内市場に力を注いでいる。例えば、Meituan(メイチュアン)のようなeコマース・プレーヤー、Beijing Kingsoft(北京キングソフト)のようなソフトウェア・メーカー、BYDのようなEVメーカー(最近テスラを抜いて世界最大のEV販売会社となったが、その売上の90%以上を中国で稼いでいる)などである。バイデン大統領と習近平総書記は米中関係改善への意欲を示しているが、台湾情勢や米国の選挙、AI開発用チップに関する米国の輸出規制が引き続き厳しいことから、緊張は高まったままだ。

一方、欧州は、ベンチャーキャピタルの資金調達も含め、市場の調和を図る努力を続けることで、分断による構造的な不利を正面から受け止めなければならない。さらに、EUはその強力な消費者保護法やデータ・プライバシー法が称賛されるのは当然だが、その規制が成長を制約しているとの見方もある。AIが将来の成長性を牽引する主要技術として台頭している今、すでにAI規制の最前線にいるEUの法律家たちは、これを、イノベーションを阻害するのではなく、むしろ助長する環境を整えることによって、米国や中国に追いつくチャンスと捉える必要がある。

最後に、政府と市場が作り出した状況の中で、成長の可能性を実現するのは個々の企業である。激動の時代にあっては、新しいビジネスモデルや事業モデルを取り入れることが重要かもしれない。少なくとも欧米諸国では、金利上昇は今後も続くと思われるため、企業はより効率的にイノベーションを行い、将来の成長と競争優位のための選択肢を開発する必要がある。さらに、地政学的な緊張がデカップリングや経済圏の形成につながるにつれ、企業の新しいグローバル・モデルを定義する必要性が生じる。それは、「ホーム・アドバンテージ」を活用する方法、地政学的に遠く離れた市場に参加する方法、レジリエントな国際サプライ・チェーンを構築する方法などを再考することである。

この記事が気に入ったらサポートをしてみませんか?