石原なんでも通信 No.6 をお届けします。

今回は少々趣向を変えて、今後さらにホットになりそうな産業に焦点をあてたいと思います。その名前は「蓄電池」。いかにも 地味な名前ですが、造られた「電気」を蓄える「蓄電池」の機能はますます重要になることは間違いありません。

蓄電池の果たす役割は「電気を蓄え好きなタイミングで使えること」です。

例えば、太陽光発電設備を家庭容量で自宅に導入している場合、太陽光さえあれば電気を作り出すことができます。電気を作り自家消費した後に余った電気は売電され収入になりますが好きな時に売れるわけではありません。 蓄電池は太陽光発電で作った電気も 蓄えられますので電気代の高い時間に 使用することも売ることもできます。この観点から、災害や停電時にも 蓄電池は大きな役割を果たしてくれるはずです。

1.国の位置づけ、需要予測

国は蓄電池を2050年カーボンニュートラル実現の鍵ともみています。特に 自動車等の電動化においてバッテリー(蓄電池)は重要技術としてみてその技術開発支援を加速しています。

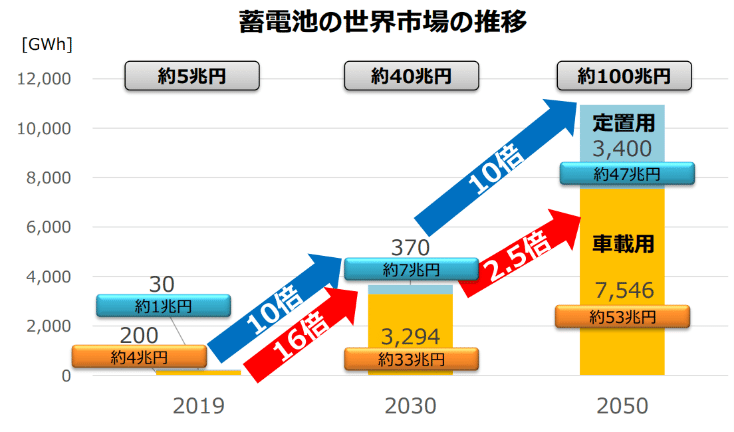

世界各国も同様の動きを見せており、蓄電池需要は急速に増えるとみられています。 (以下グラフ参照)

2.国内での蓄電池投資の拡大

私の前職の住友商事は2000億円をかけて全国に蓄電池を設置することを発表しました。太陽光や風力などで発電した電力が需要を超えた場合などに 蓄電池にためて、必要に応じて放出することで売電ビジネスを拡大しよう としています。同じ総合商社の伊藤忠商事やENEOSも同様の取り組みを 進めており、主力電源に必要な安定供給に向けて前進しています。

太陽光や風力は発電量が天候や時間帯、季節で大きく変わります。需要に 発電量が届かない時や、需要を超えて発電してしまうこともあります。 送電網の容量を超えた再生エネは出力制御という形で捨てているのが現状 です。再生エネを蓄電池にためておくことができれば、力制御が予想された時に充電し、逆に電力が逼迫した時に迅速に放電できることになります。

3.蓄電池の重要性が高まっている背景

24年度からは電力の需給を調整して報酬を得る「需給調整市場」が全面解禁され、需給に応じて高い価格で売電できるようになりました。蓄電池網の 費用対効果が上がることは間違いありません。

送電網は不足しており、出力制御は23年に前年の3倍の約290回に増えたとのこと。九州では再生エネの9%を廃棄したとのこと。

政府は6兆〜7兆円を投じて送電網を整備する計画ですが、10年以上かかる 可能性と言われています。

4.日本の畜電池産業の実力

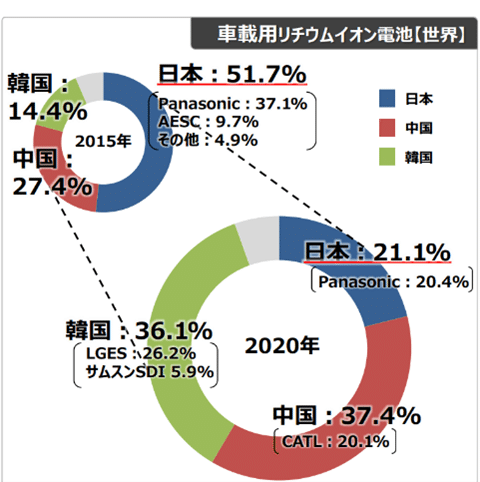

日本勢は技術優位で初期市場を確保しましたが市場拡大に伴い、中韓 メーカーがシェアを拡大しています。下のグラフは車載用リチウムイオン

電池の世界シェアの推移です。(2015 →2020) 。引き続き技術面では優位性を保っているものの、世界市場の急速な拡大の中で投資を拡大した中韓勢に一気に世界シェアを奪われた状態となっています。

最新2023年のメーカー毎の世界シェアはCATL(中国)が36.8%、EVメーカーでもあるBYD (中国)が15.8%、LG(韓国)が13.6%, 日本勢では パナソニック6.4%で 第4位。

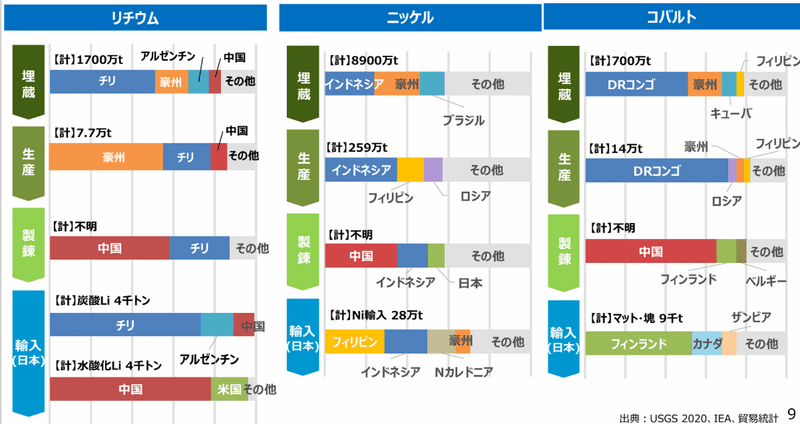

5.蓄電池材料(バッテリーメタル)サプライチェーンの現状

蓄電池材料の多くは埋蔵、生産と特定国に偏在、中流の精錬工程はコストの安い中国に集中しています。サプライチェーンの確保という意味では

上流権益の確保に加え、中流精錬工程でのシェア拡大をめざす必要が あります。

6.今後の日本の主な課題

以下のような点が挙げられます。

✔ 蓄電池・材料の国内製造基盤の確立

✔ 友好国との国際的な協業推進

✔ 国際ルールの構築推進

✔ 上流資源の確保、中流精錬工程のシェア拡大

✔ 日本が技術的に先行する「全固体電池」など次世代技術の開発

日本は過去、技術的に先行し優位に立ちながら、その後市場の変容、拡大に柔軟に対応できず、一挙に市場を失った「半導体」、「太陽光発電」といった苦い経験があります。中韓勢に比較して日本に欠けていたのは、官民一体となった支援体制に加え、将来の市場をコントロールする国際ルール構築の主導です。「蓄電池」においては過去の二の舞を演じることがない様頑張りたいものです。

この記事が気に入ったらサポートをしてみませんか?