同一名義証口座を複数もつ話~岡三オンライン証券編~

前々回に書いた、私が同一名義の証券口座を複数もつ話の第二編。

前回は配当をこつこつ蓄積させるマネックス証券について、

敢えて別口座にしてそれをどう運用・活用しているかを書いた。

今回は、岡三オンライン証券。

最初にざっくり用途を書くと、これはお小遣い補填用口座だ。

我が家の家計の仕組み

私が我が家のCFOとして家計を管理している。

ただし、管理をするのは残高のみ。

「そもそも無駄遣いをしないため、

出費の中身と金額を管理する必要がない」

という自負があるから残高管理のみとしている理由だ。

管理そのものは直接的に出費の軽減や資産の増加につながるわけではない。

これは会社の予算会議をやっていてもよく日々私が感じることだ。

予算会議をやると受注が増えるわけではないのに、

管理コスト以上に力を注ぎ達成感を得るという大きな勘違いがある。

私が組織の長になったら意味のない予算策定に労力はかけないし、

家庭のCFOとしても意味のない管理はしないのがこれまでもこれからも

変わらないであろう方針だ。

我が家のお小遣いの仕組み

私も妻も現金を渡されて、今月はこの中でやりくりしてね

というお小遣い運用はしんていない。

現金がそもそも嫌いだし、ポイント・利便性からしても

基本はキャッシュレスだ。

デジタル通貨を全面適用してお金の管理コストを国全体で下げるべきと

思っている。

家計のところでも述べたけど、欲しいものは買うし、

欲しいものを買うことは無駄遣いと定義しない。

欲しいものは購入して大事に長くる使うのであればそ

れは浪費ではなく投資。

モノではない経験だとしても、

ポジティブな経験値になるのであればこれも投資だし

惜しむべきではない。

また、そもそも、物欲があまりない。

正確にいうと、物欲はあるけど物欲に際限がないことを理解していて、

これ以上モノを買っても幸せ指数が劇的に上がらない境地に至っている。

さて、話題をお小遣いの仕組みに戻そう。

私のお小遣いは、月2万円。

39歳、会社員(管理職)としては決して多くないだろう。

この記事でも平均3万円だとすると、2/3だ。

私なりに、我が家の小遣いの特徴ポイントはこの3点

①お小遣いの範囲が曖昧

大きなコンセプトは、自分のために使うものか家族に必要なものかで

決まるが、グレーな場合は小遣いにカウントする。

服は生活品だけど、小遣いだし、家族で行くキャンプやアウトドアグッズも

帳簿上は私の小遣いでカウントしている。

②妻への報告不要

これは信頼関係があるから成り立つことであり、妻もいちいち

聞いてこないし、聞かれても小遣いアプリで管理しているから報告は可能。

妻もそうだけど私も物欲が小さく、無駄遣いをしないという

大前提とお互いの信用があるから、報告レス制度が成り立っている。

(組織論の話になるけど信用が成り立つ組織ほど生産性は高い。)

ちなみに、口座を分けたり、へそくりで運用したり、そんなことは

家庭の大きな単位で見たら意味がないので一切やっていない。

(ちなみに、給与明細も隠しているわけではなく一切見せていない。)

報告が不要というより、

報告の要否がそもそも我が家では論点・問題になりえない。

③お小遣いが足りない時の運用

ここが今日の記事の本題。

無駄遣いをしないといえど月2万円はちょっと厳しく、

足りない際に、岡三オンライン証券の口座で得られた稼ぎで

補填をしている。

今はないけど、コロナ前は会社の仲間と飲みに行き、

当然、小遣い2万円とは言わず、部下には気前よく払ってあげるので、

2万円の小遣いは現実問題として、慢性的に足りない。

よって、株の収入でやり繰りが必須となる。

岡三オンライン証券の運用

具体的にどう運用しているからというと、

この口座は2015年に開設し、原資26万円で運用をスタート。

結婚前に行っていた外貨預金を円に換金した際に約26万円あり、

これを元本にこつこつ運用したもの。

当時の日経平均は2万円前後を行き来していたくらい。

色んな銘柄に投資したけど、一番印象に残っているのは、お金2.0を読んで衝撃を受けたメタップス(当時のこの会社の社長が著者)という銘柄だ。

今では株価が低迷しているものの、最近ではGoogleが決済サービスであるpringを買収したことで話題となった会社だ。

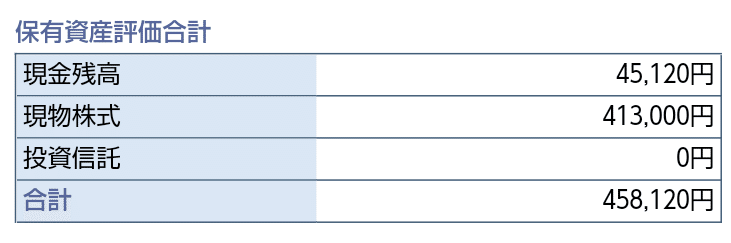

ちなみに、この口座の資産合計は現在、458,120円。

厳格なルールではないけど、一つの目安として、

60万円を超えたら、証券口座から超過した分を銀行口座に振り替

という運用をしている。

振り替えた金額と同額を小遣い口座の収入としてカウントしていて、

これが月に2万円という小遣いでやりくりできているポイントだ。

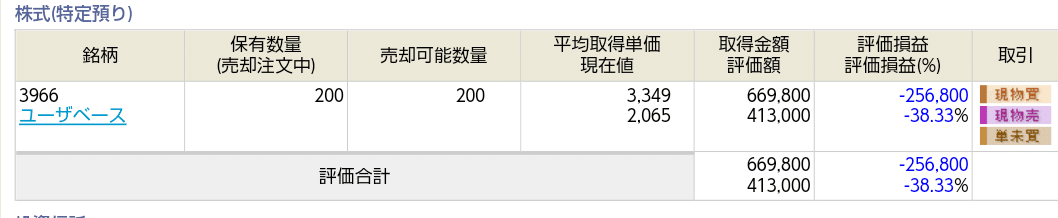

ちなみに、岡三オンライン証券の至近の状況はというと…

なんと、▲256,800円という含み損!

原因は私が保有する期待銘柄であるユーザベース。

メタップスは別口座で300株保有(約30万円の含み損(笑))しているけど、

岡三オンライン証券では利確済だ。

26万円の元本を割るとなるとさすがにシビアにならざるをえないが、

これだけの含み損が発生してもまだまだ余裕だし、

おそらく損切りもしないだろう。

ちなみに、「お金2.0」は出版社が「News Picks」であり、

私の投資の傾向や価値観・好き嫌いをよく反映している。

好きだからこういう本を読むし、こういう本を読むから

関連する会社を応援したいし、投資したくもなる

複数口座を運用する話について、2回分けた2回目はこれでおしまい。

明確なメッセージをもって書いた記事ではないけど、書きながら振り返る

きっかけにもなったので、まとめておこう。

・子どもの未来・将来のためにこつこつ貯めた配当を蓄積すること

・自分のお小遣いくらい、自分で手当てして自立すること

これが、複数口座をまとめる私なりの理由・意義だ。

マネックス証券も岡三オンライン証券も、保有銘柄の躍進に期待!

この記事が気に入ったらサポートをしてみませんか?