【週2回】ブルースの日経記事解読(1)

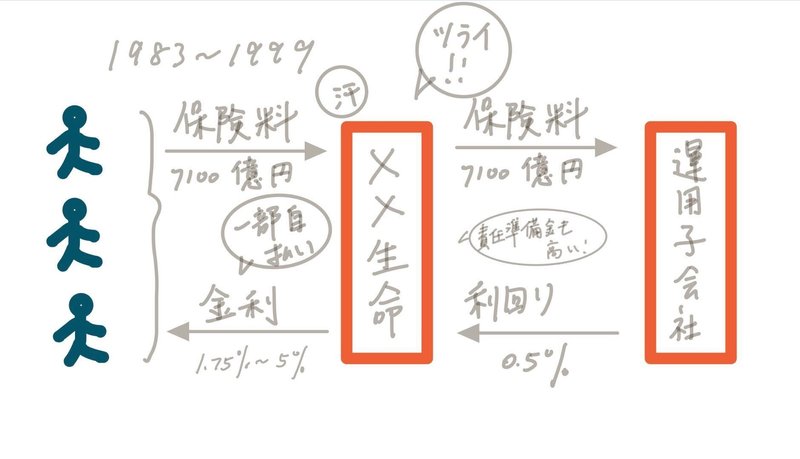

T&Dホールディングス(HD)傘下の太陽生命保険は14日、2022年3月期の最終損益が720億円程度の赤字(前期は102億円の黒字)になりそうだと発表した。過去に高い予定利率で結んだ個人年金保険の運用が長引く低金利で「逆ざや」となっていた。高利率の保険を再保険に回し、損失計上した。

Noteの皆さん始めまして、在日外国人のブルースと申します!今日から週2回に日経記事の解読をしていきたいと思ってます。自分は外国人かつ素人として、未熟な意見を勝手に出させていただいていきますが、少しだけでもご覧の方の参考になれたら幸いだと思います!よろしくお願いいたします!!

早速ですが、本日にピックアップした記事は太陽生命保険が2022年3月期の最終損益は720億円程度の赤字になる記事です。

赤字や黒字の繰り返しは企業としてよくあることですが、13年ぶりの単体の赤字はさすがに注目を集めるでしょう。赤字の理由について、日経の記事にも書いてありますが、20世紀末の保険契約を再保険に回すためのコストです。

生命保険会社はお客様(保険契約者)と契約を結ぶとき、保険料をもらいます。その保険料から事業費を引いた後のお金は、将来に条件が満たされる場合に順調に保険金の給付できるように、資産運用に回されています。資産運用の収益率は通常、契約を結びつく時に決めます。その決め方はもちろんいろいろありますが、当時の市場金利とかなり相関性が高いです。

太陽生命保険は20世紀末にたくさんの保険契約を結んだゆえに、高い予定金利を支払い続かなければなりません。保険会社は安定的なキャッシュフローを保証するために、株式に重み付けしてはいけなくて、債券投資に回すのが普遍的でした。ところで、近年は低金利の環境が続く中、債券投資は予定金利と比べると低収益にならざるを得ません。

保険会社は予定金利との逆ザヤが高いほど、高額の責任準備金の積み立てが求められます。案件数が足りないまま、事業費も十分に稼げないと、埋め込むべきの責任準備金も埋め込めなくなってしまいます(規制と反します)。更に、記事にも書いた通り、3年後の資本規制には新たな計算方式が導入され、これらの不足は全て負債に回されます。こうすると財務の健全性は影響されます。

予定利率に達成できない保険会社は事業安定のために、「再保険」という方法を取り、保険契約を再保険会社に回します。一定の再保険料を支払うことによって、一時的に損を食らうが、リスクを転嫁できるので、保険業界でよく使われています。

というわけで、太陽生命は26万件の再保険を結び、相当の料金を払いましたので、赤字計上の結果に繋がることになりました。

*責任準備金や、逆ザヤの定義について、ネットから集めてみましたので、本文章の説明が足りないな…と思った方はぜひ下記のリンクをご参考ください。

最後に、皆さんが元記事の内容についてより容易く理解していただけるようにマインドマップを作成してみました。気になる方はぜひダウンロードしてみて下さい!

ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?