なぜ"原油の大暴落"に市場は反応しなかったのか

WTI先物は史上初となるマイナス価格まで大暴落。

しかし、より正確に言うのであれば、「5月限の原油先物が大暴落」して、「限月間スプレッドが拡大した」というのが正しい表現だろう。

なぜ、限月間スプレッドが拡大してきたのかは前回、記事にしているので参考にしていただければと思う。

前回の記事で書いた理由は3月以降に起きた「中期的な理由」であるが、本日はそれに「短期的な理由」が加わり、5月限の原油価格が大暴落した。

その短期的な理由として、一部で言われているのは、米国最大の原油ETF(ティッカー USO、資産380億ドル)のロール方針変更である。

原油ETFは通常、期近(今月であれば5月限)の先物をロングし、最終取引日(今月は4月21日)の2週間前から、次の限月(今月であれば6月限)へとロールを行う。(今回のケースでは、5月限を売って、6月限を買うこと)

しかし、実は同ファンドは先週の木曜に、急遽ロール方針の変更を発表している。

それによると、限月間スプレッドがあまりにも常軌を逸しているので、資産の20%は次の限月(6月)ではなく、2限月先(7月)にロールすると発表している。

これにより、限月間のスプレッド拡大に拍車がかかったのだと思われる。

また、あくまで想像だが、(USOがと言う意味ではなく)本来なら既に終えているはずの5月限のロールを、限月スプレッドがあまりに開いていた為、完了させていなかったファンドもいたのではないだろうか。

なぜ、株・金利・為替はそれほど反応しなかったのか?

まず、今回の原油暴落は本当に"暴落"だったのか検証してみたい。

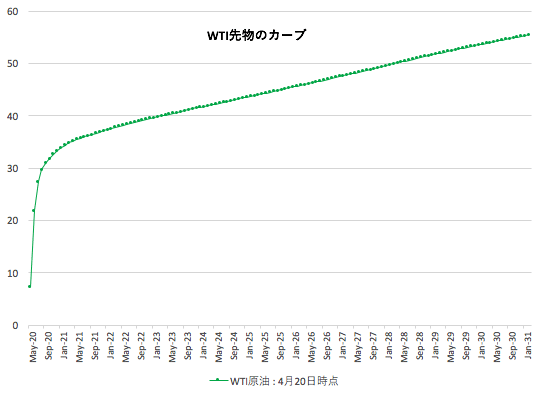

以下は、WTI先物のカーブを可視化したもので、横軸に先物の限月、縦軸にそれぞれの原油価格を取っている。(データ取得のタイミングの問題で5月限がマイナスになっていないのはご容赦頂きたい)

緑が本日の原油先物のカーブであるが、手前(期近のMay-20)が極端に下落していることがわかる。このような右肩上がりのカーブをコンタンゴと呼ぶが、通常原油には保管コストがかかるため、コンタンゴは決して特殊なことではない。しかし、ここまで極端なコンタンゴはリーマン以降で初めてである。

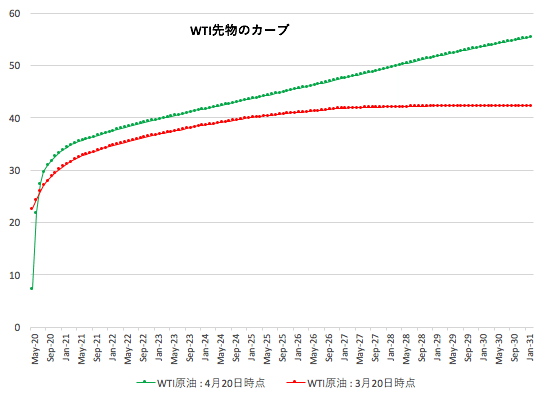

一方、このチャートに"1ヶ月前の原油先物"のカーブを付け加えてみると少し違った景色が見えてくる。

赤の線は3月20日時点での原油先物のカーブであるが、実はこの二つを重ねると、手前の原油価格以外は、1ヶ月前よりも今の方が高いことがわかる。

つまり、期近の原油先物は「先物のロールといった特殊要因」で暴落したが、市場の中期的な原油見通しは揺らいでいないということなのである。

そして期近である5月限の最終取引日は、CL1(現物受け渡しがある先物)が4月21日、EN1(現物受け渡しがない先物)は4月20日となっており、何れにしてもすぐに解消されるのである。

株や金利、為替などのプレーヤーは5月受渡という目先の原油価格ではなく、今は半年〜1年先の原油価格を見て取引しているため、本日、"暴落したように見えた"原油相場に対する反応は薄かったのである。

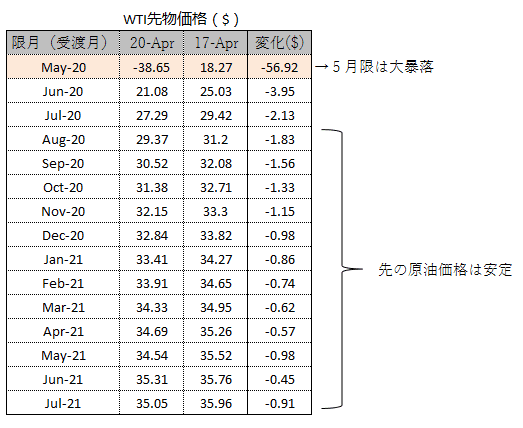

ちなみに以下は、NY時間15:30頃の先物価格のスナップショットである。

これをみると分かるように、8月以降の受け渡しについては2ドル未満の下落に留まっている。