早わかり!FOMCの結果と市場の反応

FOMCの結果と市場の反応についてポイントを纏めています。

ポイント① 経済・政策金利の見通し(SEP)について

FOMCは3ヶ月に一度、経済と政策金利の見通しを公表しています。

しかし、3月はコロナウイルスの影響があまりにも不透明だった為、発表を見送りました。

なので、今回は昨年12月以来、半年ぶりの公表になります。

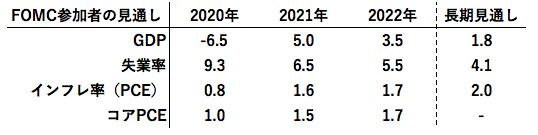

まず、経済見通しは以下のようになっています。

FEDが考える米国経済の『適温状態』は長期見通しに示されています。

今ならGDPが+1.8%の状態で、失業率4.1%とインフレ率2.0%を達成することがFEDの望む米国経済です。

重要なのは、FEDのマンデート(目標)である失業率とインフレ率の見通しが少なくとも2022年まで達成できないと考えている点です。

これは市場に2022年までは現状の緩和姿勢を崩さないというメッセージを送っています。

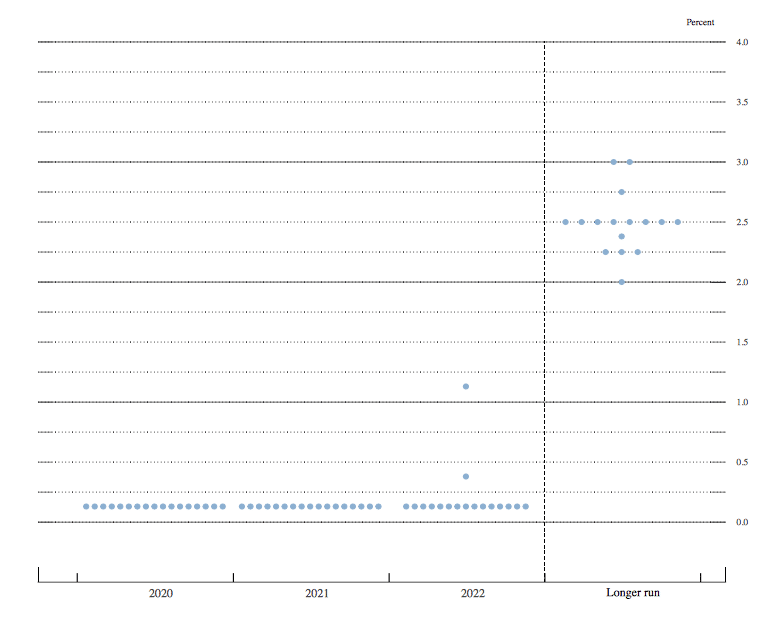

次にFOMC参加者の政策金利見通しについて見てみましょう。

ほとんどのFOMC参加者が2022年末まで現状の政策金利が据え置かれると予想しています。

二人だけ2022年に利上げが行われると予想する参加者がいますが、マーケット的には無視して問題ありません。

経済見通しと政策金利の見通しはFEDのページから確認することができます。

ポイント② QEの金額について

これまでFEDは毎週金曜日に翌週の買取金額をアナウンスしてきました。

買取対象は米国債とMBS(住宅ローン証券)です。

しかし、この1ヶ月ほど、買取金額が断続的に減らされてきた為、一部の参加者は『FEDはどこまで減らすつもりなのか?』と不安になっていました。

今回の FOMCでは『今後数ヶ月は米国債とMBSの買取を少なくとも現状のペースで維持する』ということが示され、目先の買取金額削減リスクは無くなりました。

『今後数ヶ月』というのは曖昧な表現ですが、FOMCの日程も考えると9月まで継続される可能性が高いと思われます。(買取金額は一日平均、米債40億ドル・MBS45億ドルです。)

本日、6月25日までの買いオペの詳細を発表しています。

ポイント③ パウエルの記者会見について

YCC(イールドカーブコントロール)の導入について、『YCCの是非はまだ結論が出ていないが、今後のFOMCでさらに議論を深めていく』とパウエル議長は話しています。

今後のFOMCで議論を深めるということは、どこかのタイミングで導入される可能性が出てきたことを示唆しています。

マーケットでは早ければ9月のFOMCでYCCが導入されると見る参加者が多いです。

また、記者から利上げについて問われると、

『利上げも、利上げを考えることすらも、一切なかった』と明確に否定しました。

ポイント①で指摘した経済・政策金利見通しと同様に、当面の間は緩和状態が続くと考えられます。

市場の反応、投資家はどう動いたか

今回のFOMCは概ね市場の予想に沿う形の結果でしたが、ややハトな印象です。

マーケットはFOMCの前から、ハトな会合になることを期待して、ドル安と米金利の低下が目立っていました。

FOMCが実際にハトな結果となると、ドル安、金利低下、株買いで反応しましたが、為替と株については”Sell the fact”のような動きとなり値を戻しています。

株はアロケーションフロー(Nasdaq買い/ラッセル売り)がFOMC前から目立っていましたが、FOMC後もその流れが継続しています。

この記事が気に入ったらサポートをしてみませんか?