先週の注目チャートを解説。EUR/JPY, VIX, 米国コロナ第二波など

以下は私が注目した先週のチャートです。見解は個人的なものになります。

<為替>EUR/JPYとSoftbank

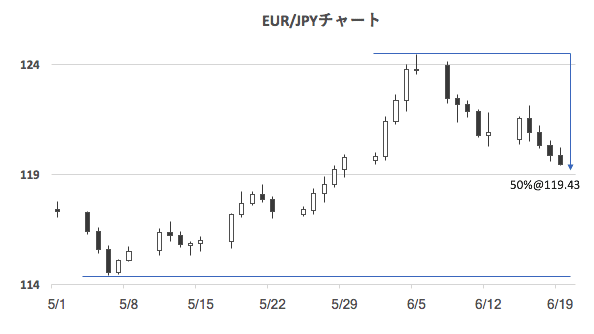

先週、為替で一番気になったのはEUR/JPYの動き。

正確にはその前の週に鬼門の125抜けを失敗して反転していたので気になっていました。

特に今週、注目したのは、ソフトバンクのTmobile売却に関する報道が多くなってきたからです。

だいぶ前からソフトバンクが保有するTmobile株をドイツテレコムに売却する話が出ていましたが、来週にもこの案件が実行されるだろうとCNBCが報じています。

ソフトバンクはTmobile売却で得たドルを、自社株買いや債務返済に充てる予定です。

つまりドルから円に為替を起こす必要があり、Tmobile売却に伴う潜在的な為替フローは200億ドル相当のドル売り/円買い材料です。(もちろん、すでに終わっている可能性もあります)

加えてドイツテレコムがTmobileを取得するのであれば、同規模のユーロ売り/ドル買いのフローが出る可能性があります。

結果として、相当規模のERU/JPYの売りが出るのではと考えられ、(実際に先週出ていたのかはともかく)市場にそういった憶測に広がった可能性は高いと考えています。

テクニカルには『200日移動平均』と、『5月Low vs 6月High』の半値戻しが重なる重要なポイントでクローズしています。

<米株>VIXとシステムファンドのフロー

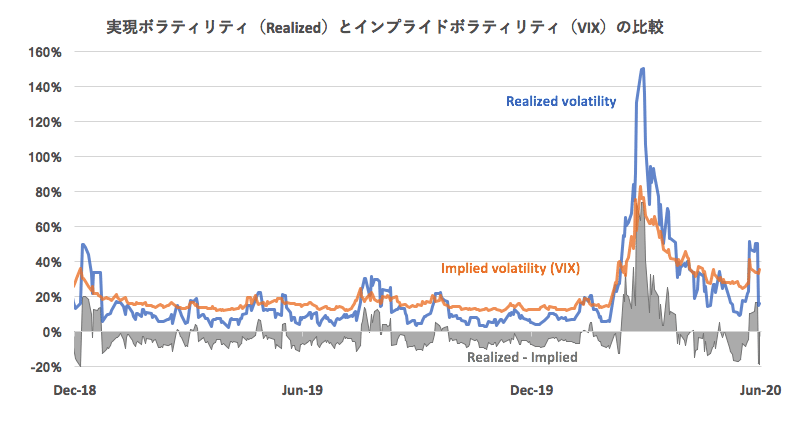

上のチャートはS&P500の実現ボラティリティ(Realized volatilityとかHistorical Volatilityとも呼んだりもします)とインプライドボラティリティ(VIX)を比較したものです。

実現ボラティリティは1週間(5営業日)で計算しています。

インプライドボラティリティ(VIX)が『今後、どのくらいマーケットの動きが激しくなるか』という将来の市場期待を表しているのに対し、実現ボラティリティは『過去(このケースでは5営業日)、どのくらいマーケットは激しく動いたか』ということを示しています。

つまり、やや雑な言い方をすると、実現ボラティリティがインプライドボラティリティよりも低ければ、インプライドボラティリティ(VIX)を売ることで利益を得ることが出来ると言えます。

3月のコロナショックで実現ボラティリティもVIXも急騰しましたが、4月以降、株価が上昇に転じると、実現ボラティリティの方がVIXよりも低い時間帯がだいぶ増えてきました。

実現ボラティリティがVIXを下回る時間帯が長く続くと、VIXを買って(プレミアムを払って)儲けようとするインセンティブよりも、VIXを売って(プレミアムを受け取って)儲けようとするインセンティブの方が高くなっていきます。

なので先週は、そろそろVIXが25を下回って低下するだろうと思っていました。

もちろん、実際にはデルタ(S&P500先物)のオペレーションや将来の不確実性(コロナ第二波や大統領選)もあるのでそれほど単純ではありませんが。

しかし、VIXの低下が重要なのは、『いま一番、株をアンダーウエイトしているシステム系ファンドの買い戻し』に繋がるからです。

一言にシステム系といっても多種多様のファンドがありますが、特にこの数年で存在感を増してきたのが、VolファンドとRisk Parityファンドです。

いずれも基本的な戦略はポートフォリオ全体のボラティリティが最適になるように、アセットの構成比率を調整する類のものです。

つまり、株のボラティリティが高くなると、株の比率を引き下げ、ボラティリティの低い債券などの比率を上げます。逆に株のボラティリティが下がれば、債券の比率を下げて株の比率を上げたりします。

3月のコロナショックでVIXが急騰したため、これらのファンドは大きく株の比率を落としていますが、その後の株価上昇局面では、(VIXが下がらなかった為)株の復元が進んでいません。

おそらく、VIXが20〜25を下回り始めると、彼らの資産復元も進むと考えており、個人的には注目しています。

<米金利>早くも夏枯れ相場?

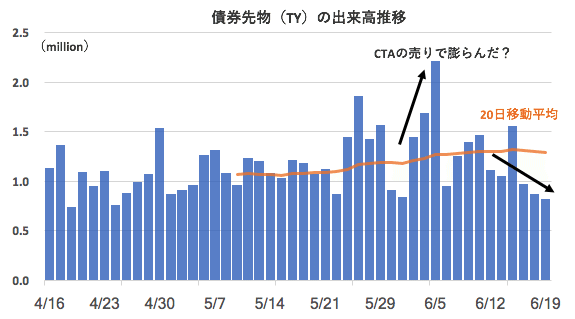

金利市場は一言で言えば『閑散』の一週間。

上のグラフは米10年債先物(TY)の出来高の推移です。

6月第1週に金利が大きく上昇した局面では、CTAがかなり先物を売ったと言われていましたが、その流れは続かず、先週は出来高が平均を大きく下回る一週間でした。

【追記】そのままズルズルと米債売られていますが、CTAも入ってきたとの声がちらほら聞こえてきました。米株の上げ方も見ると、昨日に続いて債券→株へのアロケーションフローが出ていそう。https://t.co/y4jBZzJSnG

— Big Daddy (@BigggDadyy) June 4, 2020

一週間の米10年債のレンジは僅か13bp(1bp=0.01%)、10年債 が0.65%〜0.80%の間では利食いも損切りも発生しない、様子見ムードということでしょう。

ニューヨークはまだ"Work from home"が続いている中、天気も良く、投資家のやる気がないといのも往々にしてありそうですが・・・。

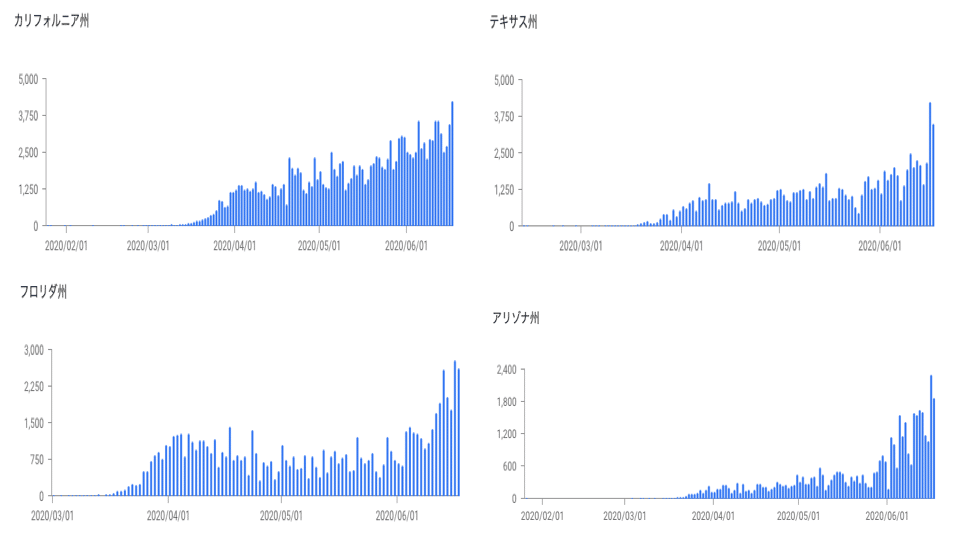

<米国経済>感染拡大が顕著に

上のグラフは現在、感染拡大が深刻になっているカリフォルニア、テキサス、フロリダ、アリゾナの新規感染者の推移です。

米国全体で見ると、コロナの感染拡大『第二波』ですが、これらの州で見ると『第一波』が遅れてやってきたと言えます。(つまり抗体獲得率が低い)

アメリカでは検査数がそもそも以前の倍以上に増えている為、単純な新規感染者数では深刻度合いを測りにくい部分がありますが、テキサスなどでは入院患者数も急増している為、やはり大きな波が来ていると言えるでしょう。

ポイントになるのは、ロックダウンが再び起こるのかという点と、大統領選への影響です。

ロックダウンの権限は州知事に委ねられていますが、州主導のロックダウンだけでなく、アップルのように企業主導で店舗を自主的に一時閉鎖する場合もあります。

また、今起きているコロナ第二波は共和党寄りの州が圧倒的に多くなっています。

民主党のバイデン候補が共和党のトランプ大統領をリードする世論調査が多くなってきていますが、コロナ第二波で共和党州での支持率も低下するようだと決定的なダメージになりかねません。

とはいえ個人的には、大統領選までまだ時間があること、そして、バイデン候補とトランプ大統領の直接対決(米国では大統領候補が秋頃にTV番組で討論を行います)ではトランプ大統領にかなり分があるということを考えると、現状程度の差であれば心配する必要はないと考えています。

この記事が気に入ったらサポートをしてみませんか?