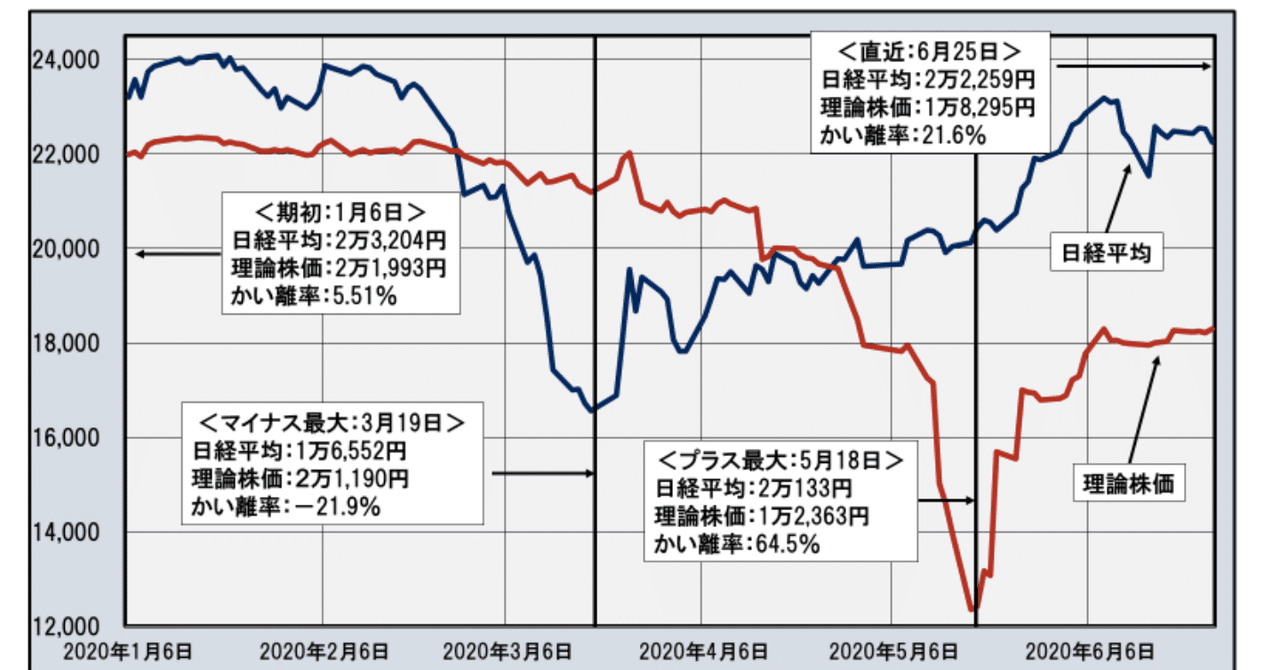

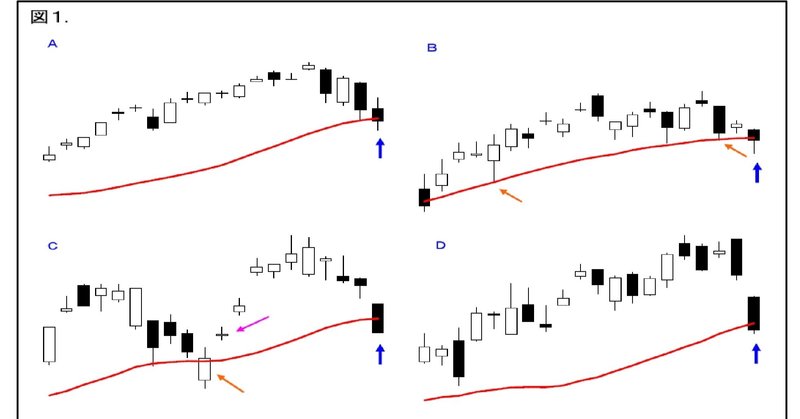

ファンド・マネージャーの視点から:「コロナ相場と関連企業―富士フィルムの変身を期待」

この講座は30年以上にわたって日本株運用を担当したファンド・マネージャーが折々の相場環境に即した日本株選定のカン所を解説するものです。

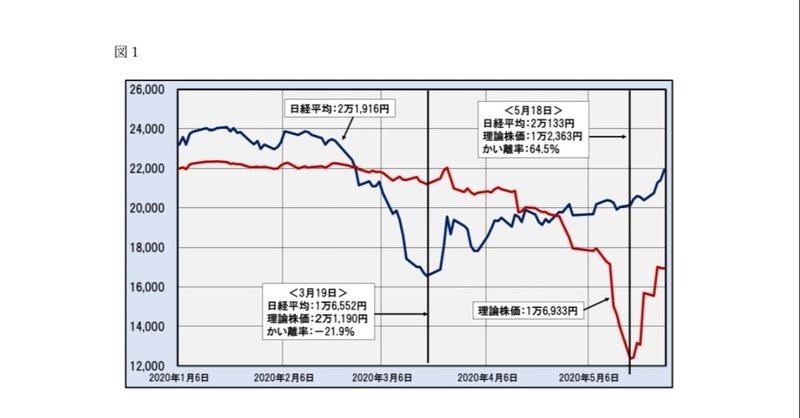

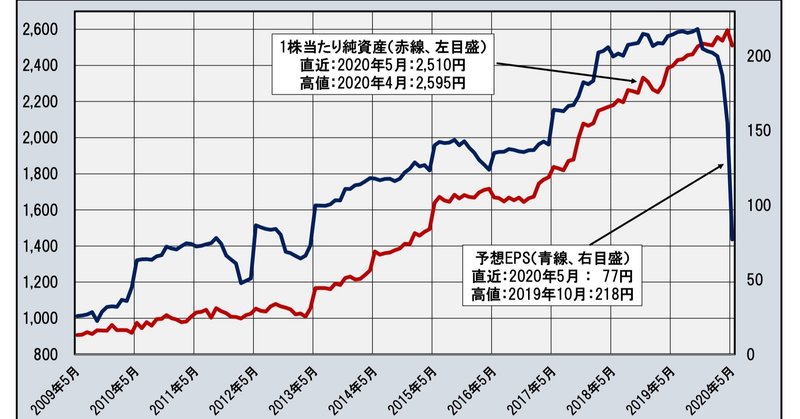

今回は今話題の「アビガン」に絡んで富士フィルム(4901)を取り上げます。アビガン開発元の富山化学工業は曲折を経て2018年に当社の完全子会社となりました。

昔から言われる「新薬が話題になる時、患者に効く前に株価に効く」との言葉が改めて思い当たります。

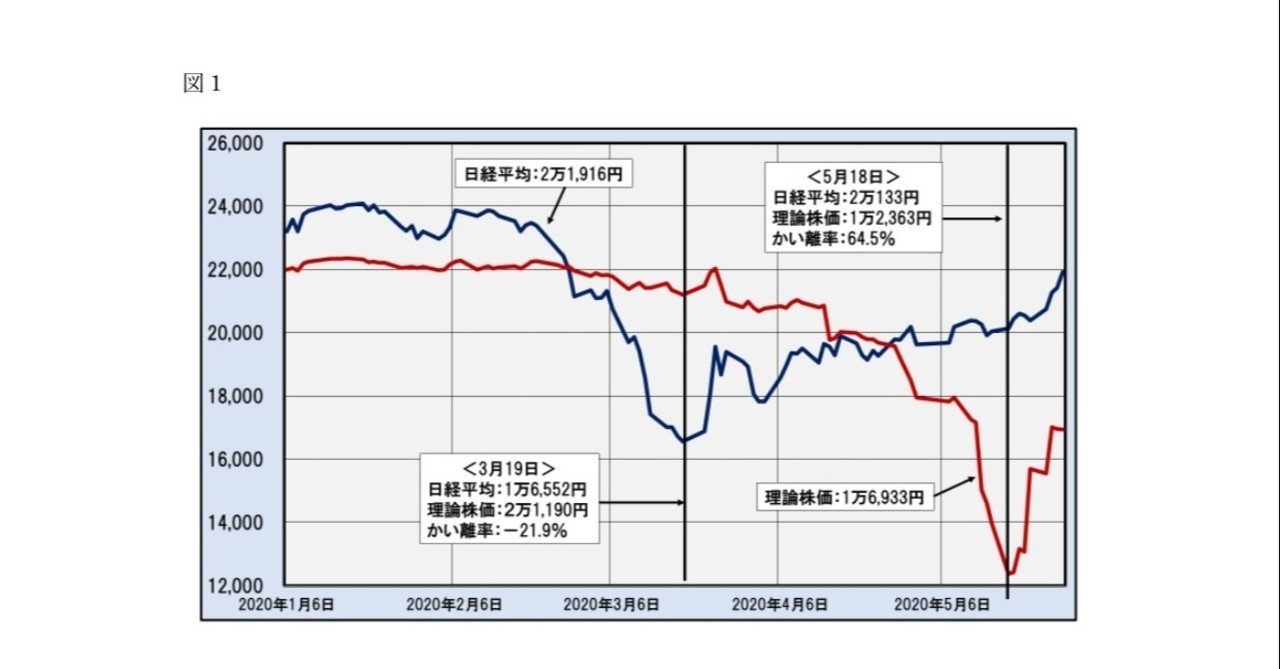

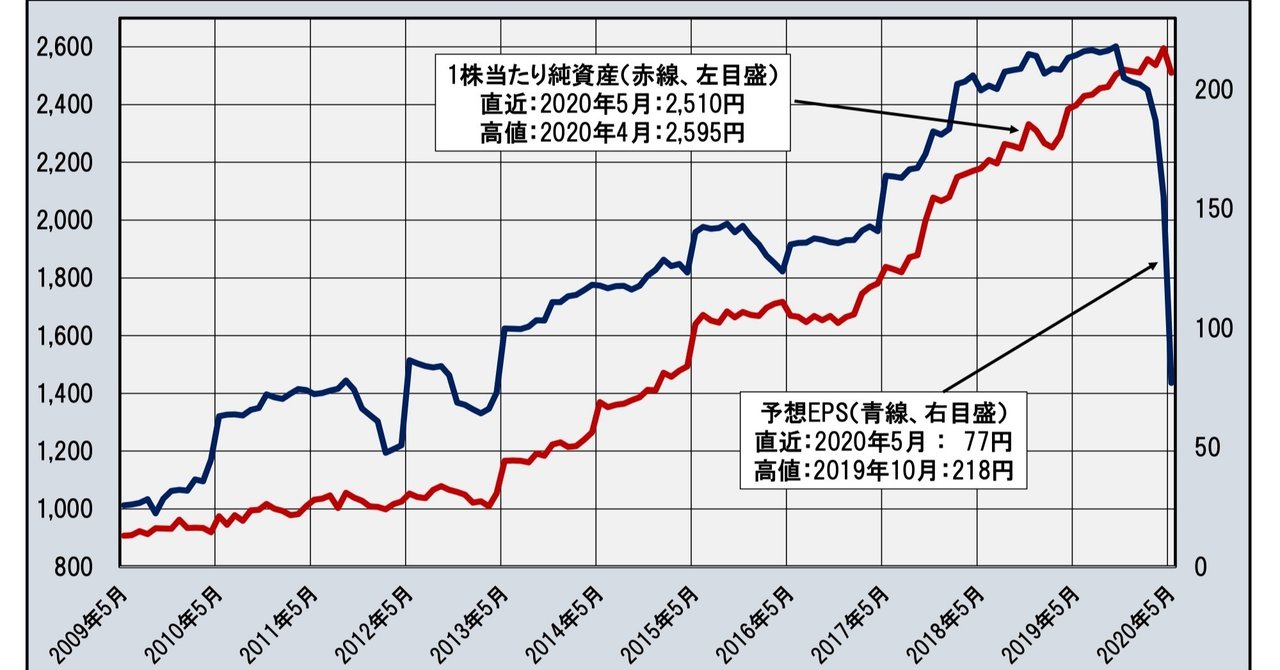

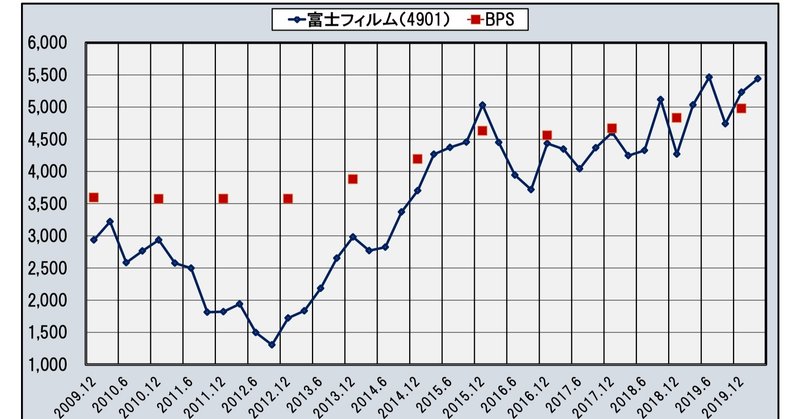

当社はデジタル化の流れの中でフィルム事業は著しく縮小していますが医薬、化粧品分野への進出