【どこよりも詳しく】インボイス制度の経過措置を解説します

2023年10月から始まったインボイス制度。

発注者はインボイス登録していない事業者からの仕入れ分の消費税は控除できなくなりました。

けれども、インボイス制度には経過措置があり、いきなり発注者側に大きな影響があるわけではありません。

この記事ではこの経過措置について詳しく解説していきます。

【10秒で分かる記事のまとめ】

経過措置がある2029年9月末までは、インボイス未登録でも、発注者は一部を税額控除できる

経過措置の期間中、消費税分(10%)の値下げに応じると結果的に発注者の負担がインボイス制度開始以前より軽減されるため、値下げ依頼には慎重に対応すべき

経過措置とはどのようなものか?

インボイスの経過措置は、課税事業者がインボイスに登録していない事業者へ発注をしても、支払った消費税の一部は控除が認められるという制度のことで、今のところ2029年9月末までの6年間はこの経過措置が続く予定になっています。

このため、仕事を受ける側のインボイス非登録事業者が2023年の10月から消費税分をまるまる値下げすると、経過措置の影響で発注者側がこれまで以上の利益を受ける可能性があります。

もう少し詳細に説明をしていきましょう。

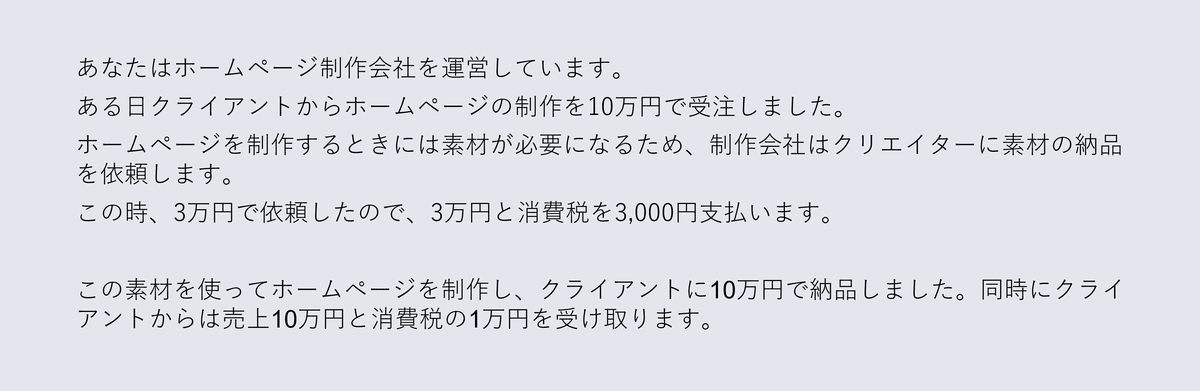

インボイス制度が始まる前(2023年9月末まで)

以下の例を使ってご説明しましょう。

このときクライアントから受け取った消費税は国に納める必要があるのですが、受け取った消費税から支払った消費税を差し引いた分、つまりこの場合は7,000円を納めることになります。この差し引いた3,000円分を「仕入れ税額控除」と言います。

これが2023年9月末までのお話です。

経過措置が終了する2029年10月以降はどうなるのか

先ほどの例にも出てきたクリエイターがインボイス未登録だった場合について、ご説明します。

ここまでは2023年9月末までと同じです。

2029年10月以降になると、クリエイターに支払った3,000円の消費税が仕入れ税額控除できなくなるため、クライアントから受け取った消費税の1万円を全て国に納める必要があります。

つまり2029年10月以降、クリエイターがインボイス未登録の場合は、制作会社が納税する金額が7,000円から1万円に増えます。

一方でクリエイターがインボイス登録した場合は、今まで納付しなくてよかった消費税の3,000円を納付する必要が出てくるということです。その代わりに制作会社が国に納める消費税はインボイス制度開始前と同じ7,000円で済みます。

これらの負担を軽減するための経過措置

今まで説明してきた内容では、このままいくとどちらかの負担が一方的に増えてしまいます。

その点が考慮され、負担を軽減するための経過措置が設定されました。

期間によって、2通りのケースがあります。

ケース1:2023年10月~2026年9月末

ケース2:2026年10月~2029年9月末

図にまとめると、以下のようになります。

仕入れにかかった消費税額のうち、2026年9月末までは80%、2029年9月末までは50%が納税する消費税から控除できます。

これらについて、詳細に見ていきましょう。

ケース1: 2023年10月~2026年9月末の経過措置

ここまでは2023年9月末までと同じです。

2026 年9月末までの経過措置では、クリエイターがインボイス未登録の場合でも制作会社は80%の仕入れ税額控除ができます。

そのためこの場合の制作会社は、クライアントから受け取った消費税1万円から仕入れにかかった消費税3,000円の80%の2,400円分を控除して、1万円から2,400円を引いた7,600円の消費税を納付することになります。

ケース2: 2026年10月~2029年9月末の経過措置

2029 年9月末までの経過措置では、クリエイターがインボイス未登録の場合でも制作会社は50%の仕入れ税額控除ができます。

そのためこの場合の制作会社は、クライアントから受け取った消費税1万円から仕入れにかかった消費税3,000円の50%の1,500円を控除して、1万円から1,500円を引いた8,500円の消費税を納付することになります。

制作会社の負担の変化まとめ

これまでのことをまとめると、制度開始前、経過措置期間、経過措置終了後で制作会社が国に納める消費税額は次のように変化します。

経過措置によって、制作会社の負担の増加はゆるやかになっています。けれども制作会社の負担が少しずつ増えていくことには変わりがないため、クリエイターの方は値下げを相談されることもあるかもしれません。

この次では値下げに応じた場合の数字も見てみてみましょう。

インボイス未登録業者が値下げに応じた場合

ここからは、ホームページの素材を提供していたインボイス未登録のクリエイターが、価格交渉に応じて値下げをした場合のホームページ制作業者の消費税納税額の変化について見てみます。

こちらも経過措置期間によって、2つのケースに分かれます。

ケース3:2023年10月~2026年9月末

ケース4:2026年10月~2029年9月末

ケース3:2023年10月~2026年9月末

ここからは、以下のケースで見てみましょう。

今までは税抜き3万円で依頼していましたが、今回からは税込み3万円で依頼しています。

この時、クリエイターへの支払いのうち、2,727円が消費税になります。

制作会社がクライアントに10万円でホームページを納品して、消費税を1万円を受け取っている場合、制作会社は2,727円の80%の2,181円が仕入れ税額控除になるので、1万円から2,181円を引いた7,819円の消費税を納付することになります。

ケース4:2026年10月~2029年9月末

ここも先ほどのケースと同じです。

この時、クリエイターへの支払いのうち、2,727円が消費税になります。

制作会社がクライアントに10万円でホームページを納品して、消費税を1万円を受け取っている場合、制作会社は2,727円の50%の1,363円が仕入れ税額控除になるので、1万円から1,363円を引いた8,637円の消費税を納付することになります。

制作会社の負担の変化まとめ(ケース1~4)

これまでのことをまとめると、制作会社の国へ納める消費税額は以下のように変化します。

まとめ:経過措置によって、発注元の負担が一気に増えるわけではない

ここまで見てきた経過措置によって、インボイス制度開始から仕入れ税額免除が完全になくなり、インボイス未登録事業者と取引する発注事業者の負担が大きく増えるわけではないことが分かりました。

一方的な値引きは法律違反にもなりかねませんし、発注元の事業者の方はお気を付けください。

またそれと共に、受注側のインボイス未登録事業者の方も値引き要請に応じることは必須ではありません。

外部リンク:中小企業庁『インボイス制度後の免税事業者との取引に係る下請法等の考え方(PDF)』

インボイス登録の選択や、登録しない場合に金額を据え置くのか値下げをするのかは、状況に応じて発注者の方とよく相談し、慎重に判断してください。

YouTube「駆け込み寺VTuberまっちゃんのBansouチャンネル!!」でもインボイス制度の経過措置についてゆる~く、分かりやすく解説しています。

ぜひ、ご視聴ください。

この記事が気に入ったらサポートをしてみませんか?