世界の決済シリーズ:インド編

銀行口座決済を簡単にするPay by BANKを開発中のBANKEYがお届けする世界の決済シリーズの第一弾インド編です。

序章:2013年5月@ムンバイ空港

筆者がまだフレッシュな銀行員だった2013年。New Delhi、Mumbai、Anandとぐるりと訪問する弾丸出張の全日程を終え、ムンバイからの帰りの便を待っていた筆者。空港内でお土産を買おうとしたところ、カード決済が通りません。店員さんは「It's a trouble, please pay by cash」と。

ただ、エラー音も鳴らないので怪しいと思った筆者がカード読み込み端末を観察したところ…

電源コード抜けてるやん。

ツッコミを入れたところ無事にカードでお買い物できました。

店員さんを問い詰めると「Very expensive」と言っていたのでクレカの手数料が嫌だ(そして現金をポケットに入れよう)と思っていたのでしょう。

あれから10年経ちました。

インドの決済インフラ

インドは広いです。

日本みたいに誰でも銀行口座を持っているなんてことはありません。2021年の成人の銀行口座保有率は78%だそうです(ちなみに2011年は35%)。日本で言うところのマイナンバーに当たるAadhaar(公的なマイナンバー+生体認証の仕組み)の展開がこの口座保有率の倍増に貢献したとも言われています(Aadhaarで本人確認をして銀行口座を開設、ログインにも生体認証の仕組みであるAadhaarを使うことができます)

と言うわけで、Chat GPTにインドの決済システムについて聞いてみました。

1. リアルタイムグロス決済 (RTGS)

RTGSは、インド中央銀行(RBI)によって運営されるリアルタイム決済システムです。このシステムは、高額取引をリアルタイムで個別に決済するために使用されます。取引額の下限は2ラフ(200,000インドルピー)であり、取引は即座に完了します。

2. ネショナル・エレクトロニック・ファンド・トランスファー (NEFT)

NEFTは、電子的に資金を移動するための全国的な決済システムです。このシステムは、バッチ処理を通じて取引を処理します。バッチは通常、30分ごとに処理され、送金が完了するまでに数時間かかることがあります。RTGSに比べて低額の取引に適しています。

3. イミディエート・ペイメント・サービス (IMPS)

IMPSは、24時間365日稼働するリアルタイムの少額決済システムです。このシステムは、インド国立決済公社(NPCI)によって運営されており、銀行間で即時に少額の資金を移動することができます。モバイルバンキングやインターネットバンキングを通じて利用可能です。

4. ユニファイド・ペイメント・インターフェース (UPI)

UPIは、インド国立決済公社(NPCI)によって開発された革新的な決済システムです。UPIを使用すると、ユーザーは単一のアプリケーションを通じて複数の銀行口座間で即時に資金を移動することができます。UPIは、銀行間の直接決済を容易にするための仮想決済アドレス(VPA)を使用します。

5. インド国内銀行ネットワーク(INFINET)

INFINETは、インドの銀行間で安全なデータ転送を可能にするためのネットワークです。これにより、銀行はリアルタイムでのデータ交換や決済を行うことができます。

日本だと主に決済システムとして日銀ネット、全銀ネット、ことらとあるわけですが、イメージとしては1.RTGSが日銀ネットに、2.NEFT、3.IMPS、4.UPI、5.INFINETが全銀ネット・ことらに該当します。

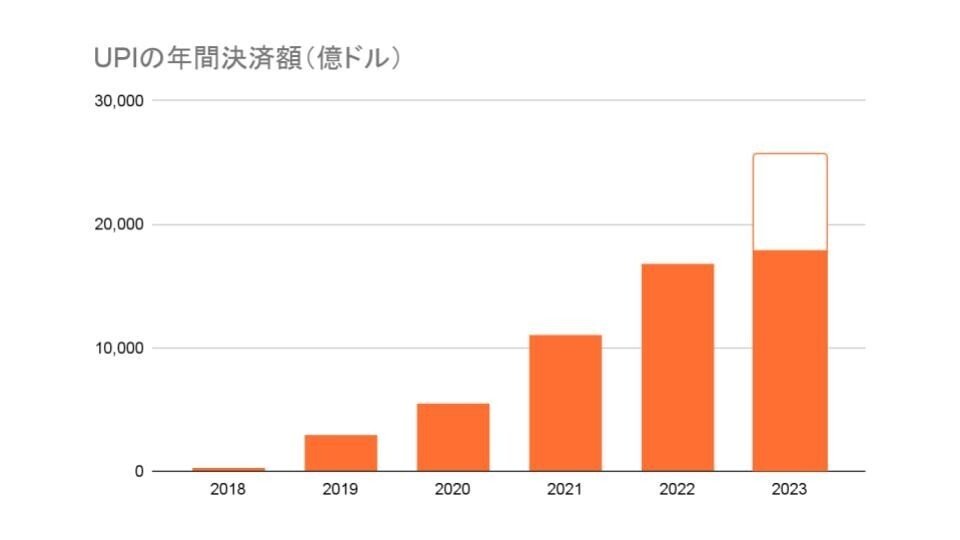

そして、どうもこの4.UPIというのがインド国内の決済を抜本的に変えてきているようで、2023年におけるUPIの年間決済額は19,989兆ルピー(約2.19兆米ドル)、取引件数は1,310億件に達しています。

急成長するUPI

ユニファイド・ペイメント・インターフェース(UPI)は、インド国立決済公社(NPCI)によって開発されました。

UPIを使うと、1つの画面から複数の銀行口座間で即時に資金を移動することが可能になります。

UPIのユーザー体験については超わかりやすいこちらの解説をご覧ください。

ここからはややこしい話をします。UPIって結局日本で言うと何なのかというと、オフラインではコンビニATM、オンラインではリアルタイム口座振替が近いと言えます。

ただし、近いというだけで大きな違いがあります。

1つ目は認証方式です。コンビニATMでは自分の銀行のキャッシュカードをリアルタイム口座振替では銀行のインターネットバンキングのID/PWを使います。基本的には1つずつの銀行との契約に基づいて、個別の銀行画面に遷移して決済サービスを利用します。一方でUPIは銀行口座があいのりする形で口座を紐付けさえしておけばUPIのID/PWで個別の銀行画面にアクセスすることなくUPIの画面上で銀行口座決済を完了させることが可能です。

2つ目は手数料です。UPI取引は低コストまたは無料で行うことが可能です。2024年1月時点では、個人間送金、銀行口座間決済については手数料は無料です。デジタルウォレットを経由して2,000ルピー(約3,000円)以上の取引を行う場合には0.5-1.1%のインターチェンジフィーが代金回収を行う事業者側に課されます。しかしこの手数料水準は日本の決済手数料と比べても非常に低く抑えられています。

そんなUPIですがものすごい勢いで決済額を伸ばしています。2018.4-2019.3の期間では140億ドルに過ぎなかった決済額は2021.4-2022.3には1.7兆ドルを越え、その翌年には8ヶ月経過時点で既に前年実績を超えています。

UPIの主な特徴

即時決済

UPIは24時間365日稼働しており、IMPSをベースにリアルタイムで即時に資金を移動することができます。

取引は通常数秒で完了します。

シンプルな操作

ユーザーは仮想決済アドレス(VPA)を使用して取引を行います。これはメールアドレスのような形式(例: user@bank)で、銀行口座番号等を必要とせずに取引を行うことができます。

多様な取引オプション

UPIは、送金、請求支払い、リクエスト送金など、多様な取引オプションを提供します。

QRコードを使用して支払いを行うことも可能です。

セキュリティ

取引ごとに生成される一回限りのパスワード(OTP)とともに、UPI PINが必要です。これにより、高いセキュリティが確保されます。

UPIアプリは、二要素認証(2FA)を採用しており、安全性を高めています。

オープンAPI

UPIはオープンAPIを提供しており、フィンテック企業や開発者が独自のアプリケーションやユーザーフレンドリーなインターフェースを開発しやすい環境を整えています。

この結果、UPIはフィンテック企業を通じて銀行口座を持つことが難しい農村部や低所得層の人々に対しても、アクセスしやすい決済手段を提供し、金融包摂を促進しています(具体的には銀行口座に代えてプリペイドアカウントや簡易的な銀行口座を提供するフィンテック企業がUPIを通じて金融包摂を実現しています)。

なぜ、UPIのような仕組みを実現できたか

最後に、インドの決済システムに対する筆者の仮説で投稿を締めくくりたいと思います。

UPIがインフラとして普及した背景はいくつかの要因があると考えられます。

1. 政府の支援(規制)

どの国でも金融、決済は規制業種です。

UPIはインド政府によって主導されていますが、政府はデジタル決済の普及を推進するために、UPI取引に対して手数料を課さない方針を採用していますす。またOpen APIを整備することが、銀行やフィンテック企業が利用者のデジタルシフトを後押しするインセンティブになっています 。

2. 規模の経済とコスト効率

UPIは、インターネットベースの新しいインフラであり伝統的な決済システムと比較して運用コストが低いとされています。また、国内の統一的なインフラとして規模の経済を働かせることで1取引あたりのコストを低く抑えることを可能にしています。

3. 商業取引におけるインターチェンジフィー

とはいえ商取引では、インターチェンジフィーが適用されます。この手数料は、代金回収を行う事業者が負担し、銀行や決済サービスプロバイダーの収入源となります。決済事業者は加盟店(事業者)に対する付加価値で競争し決済インフラを共通化することで社会的コストは低く抑えているのです。

4. 銀行の協力

UPIの前提として、インド国内の銀行のUPIへの接続が挙げられます。UPIを経由すればワンストップでどの銀行にでもアクセスできる相互運用性が確保されています。当然ながら個別銀行に対するAPI利用料などはありません。

2024年時点でUPIの仕組みはインド国内のほか、スリランカ、モーリシャスでも利用されています。それらの国に銀行口座を持っている人は例えばGoogle Pay(ウォレット)からUPIを経由して銀行口座直接決済が可能になります。

旅行者・出張者からすれば少しハードルの高い決済手段(なぜならばインドの銀行口座を持っていないため)ですが、おそらくムンバイ空港のお土産屋さんは今日もクレジットカード端末の電源コードを抜いて商売を続けていることでしょう。ではまた!

この記事が気に入ったらサポートをしてみませんか?