進撃のYAHOO!JAPAN Eコマース事業を解剖!

3週目!こんにちは。アヤナです。

今回は『YAHOO!JAPAN Eコマース事業を解剖』ということで、

またまたEC事業をテーマに。

最初、楽天市場とAmazonを調べながら、その後を追うYAHOO!ショッピングの戦略も大変興味深かったです、、!

競合に追いつき追い越すためにYAHOO!ショッピングはどんな戦略をとったのか?また運営会社のYAHOO!JAPAN(ヤフー株式会社)はEコマース事業としても興味深い戦略をとり、勢いを増しているのでその辺りについても解説しこうと思います。

目次はこちら

1. YAHOOショッピングとは?(ビジネスモデル・Eコマース革命!)

1999年に開始したオンラインショッピングサービス。

運営しているのはYAHOO!JAPANです。

国内でのシェアはアマゾン、楽天市場に大差をつけられながらも3位。

しかし、出店数は87万店、商品数は3億点を誇り、楽天市場よりも多い巨大なプラットフォームです。

ちなみに前提情報として運営会社のヤフーについて。

ヤフー株式会社は去年、Zホールディングスという持株会社(親会社はソフトバンク)を設立し完全子会社化。ヤフー株式会社はYAHOO!のメディア、Eコマース事業を運営する会社として集中することに。2015年にEコマースサービスを強くしていくために資本・提携したアクスル、去年買収したZOZOなどはZホールディングスのグループ企業になっています。

楽天、アマゾンに追いつくべく様々な施策を打ってきたYAHOO!JAPAN

(以下ヤフー)ですが、どんな戦略をとってきたのか、、、?

まず基本的なビジネスモデルは楽天市場と同じくマーケットプレイス型です商品を販売したい店舗と商品を購入したいユーザーをマッチングさせる場を作っています。

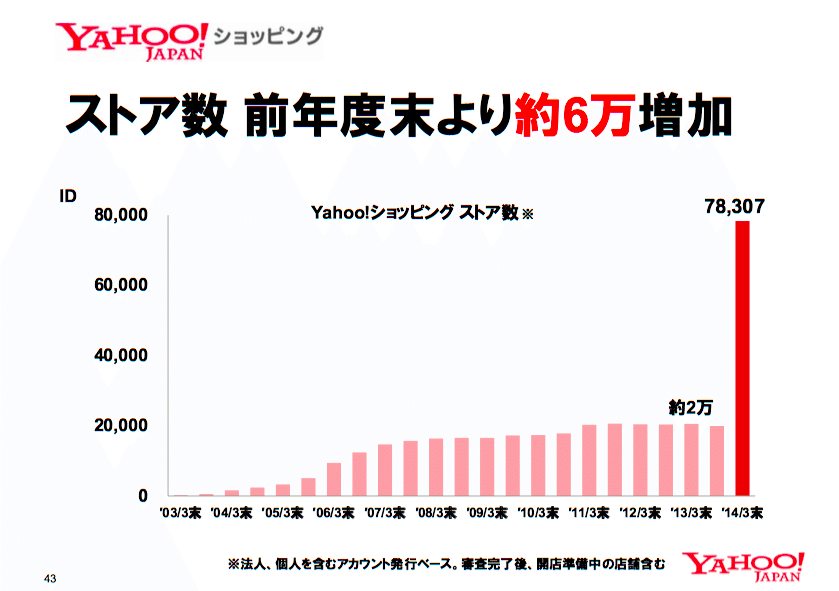

しかし、プラットフォームの規模で劣っていて中々シェア率を伸ばせなかったヤフーは2013年に『Eコマース革命』を提唱し、新たな戦略に乗り出します。

マネタイズポイントを変えることでした。

楽天市場と同じく、出店者から出店料・売上手数料・広告掲載料を取るのが従来のモデルでしたが、ヤフーは出店料・売上手数料をタダにしました!

出店者からは広告掲載料のみを貰うことに。競合と差別化を図るために大幅に戦略変更です。

ヤフーはこの戦略をとることで

ストア数・商品数が増加する→すると競合激化して売り場が消費者にとって魅力的になる→その影響で、購入者、流通総額が上がっていく→結果、場の魅了が高まり、出店者による広告出稿が増える。

この循環を作ろうとしました。ヤフーはもともとポータルサイトを持っていて、Web検索事業を中心にやってきました。なのでこの体勢にパッと切り替えられる強みがあったのです。

このビジネスモデルに切り替えたので、YAHOOショッピングには出店したい店舗にとって強いUSPが生まれました。

・とにかく低価格で出店できること

→初期費用、出店料と売上手数料がタダ。月商100万の場合も、見積もりだとたったの56,204円。競合と比較すると2分の1以下!

・また、日本人の3分の1がYahooJapanのトップページを

訪問しているので、圧倒的集客力が強み。

USPとしては主にこの2つですね!

この戦略により、革命後の翌年には驚くべき店舗数の成長率。

2. YAHOOショッピングのこれまで(KPIの成長)

この戦略をとった2013年から2019年までの6年間でYAHOOショッピングはEC事業における主要なKPIをどんどん伸ばしていきます。

①Eコマース全体の取扱高 約1.5倍

②ショッピング事業取扱高 約3倍以上

③ショッピング広告売上収益 約11倍

④テイクレート 約4倍

⑤店舗数 約40倍以上

(2013年度から2019年度までの成長率)

ちなみに、ショッピング事業取扱高にはYAHOO!ショッピング、2015年からLOHACO、ASKLU(アスクル)、20193Q決算からPayPayモールと20194Q決算からZOZOも含まれる。Eコマース事業取扱高には、ヤフオク、PayPayフリマのリユース事業も含んでいます。

Eコマース事業で大事な数値は①②の取扱高(流通総額)と④のテイクレートです。ここで楽天市場と比較してみます。

(YAHOOのショッピング事業は、アクスルのLOHACOとZOZOが含まれてしまうためアクスルとZOZOを抜いた数字。楽天ECコマース事業のセグメントはは楽天市場・楽天トラベルのマーケットプレイス型と直販型(楽天24,楽天ブックス、楽天ファッション他)にわかれるので、マーケットプレイス型のみの数字。)

さて、テイクレートとは、、

取扱高が100あった時に、いくらの売上になるかを示す割合のことです。この事業の売上の方程式は、取扱高(GMV)✖︎テイクレートになる。

テイクレートを出すには、売上(Yahooの場合はシィッピング広告収益)➗ショッピング事業の取扱高(GMV)をすればオッケーです。

日本のECの平均テイクレートは7%~8.5%ほどです。

YAHOOショッピングはEコマース革命後のテイクレートは2%前後でしたが、2019年には楽天市場らにほぼ追いついています。

3. YAHOO Eコマース事業の戦略

さて、2013年〜2019年とテイクレートも着実に成長していますが、

ショッピング事業の取扱高は約3倍、Eコマース事業全体の取扱高も約1.5倍と着実に伸びているヤフー。背景には、同業のEコマースサービスを買収したり、業務提携することで、強み弱みを補い相乗効果を狙うヤフーの戦略があるようです。

*ヤフー✖︎アクスル! 日用品に強いオンラインショップ『LOHACO』

株式会社アクスルと資本・提携し2012年にスタートしたBtoCオンラインショップ『LOHACO』。ロハコは日用品に強く、購入者も日用品を買うことが多い。YAHOOショッピングにも出店、両者でポイントも活用できる。

コロナでECで日用品を買うユーザーも増える中、リピート回数は向上するなど相乗効果を生める良いコラボだと考えます。

*ヤフー✖︎ソフトバンク!

ヤフー株式会社、Zホールディングスのバックにいるのはソフトバンク。

ヤフーはソフトバンクと連携し、2018年からPayPay決済サービスをスタート。Eコマース事業において、会員向け施策によ る利用者数の拡大や、「PayPay」のオンライン決済導入によるオフラインからの新規顧客の獲得により、取扱高を増やす。また、「Yahoo! ショッピング」や「ヤフオク !」のオンライン上で貯めたポイントを「PayPay」を通じてオフラインで もご利用いただくことでさらにデータが蓄積され、新たな収益の土台を強固にできるよう。

ちなみにPayPayはすでに3000万人が登録し、加盟店も231万カ所と約3年で一気に成長している。キャッシュレス化は遅れをとりつつも進んでいるので、これからもどんどん成長していくでしょう。

また、ユーザーがソフトバンクキャリアだとLOHACOやYAHOOショッピングにてTポイントやPayPayポイントを還元される。ソフトバンク・PayPayユーザーが増えるとヤフーのショッピング事業のユーザーも増える見込みです。

*ヤフー ✖︎ ZOZO!

去年にZOZOを買収。ZOZOが運営するZOZOTOWNはファッション大手ECサイト!YAHOOショッピングからZOZOTOWNの服も買えることで、ファッションECに圧倒的に強くなったYAHOOショッピング。

ZOZOTOWNでもPayPay支払い可能になり、LOHACOと同じくPayPayなどのポンとを併用できる。

YAHOO! JAPANのユーザーが30~40代中心で男女比6対4であるのに対し、ZOZOTOWNは20~30代中心で男女比率は3対7だ。利用頻度においても属性においても両社の顧客層は全く異なる。だからこそ、相互に送客し利用層の幅を広めることができるようです。

*最後に ヤフー ✖︎ ヤマトホールディングス!

さて、ヤフーのEC事業の店舗数、取扱高、ユーザーがどんどん増える中で配送などのサービスのクオリティが下がっていくことが問題視されていたよです。そこで2020年3月にヤマトホールディングと提携し、「欲しいものが欲しい時に手に入る」の実現を目指すという指針のもと、物流・配送強化の一環として実施。この提携によって物流品質の大幅な改善を図り、翌日配達率の向上や、ヤフーのEコマースサービスに出店しているストアの負担軽減を実現させる方針のようです。

さてこれらの施策を通して、2019年度/直近四半期決済での流通総額(GMV)や売上はこのようになってます。楽天と比較します。

ヤフーはこれでも短期間でものすごい成長を遂げてきましたが、まだ追いつかず。。という状況です。

4. YAHOO Eコマース事業がもっと勢いをつけるには?!

2019年度は新しい動きが見られたヤフーでした。

ZOZOTOWN・アスクル・ソフトバンク、ヤマトとの連携により決済サービスの利便化や物流・配送の強化を行うことによって、顧客体験価値は上がり、よりユーザーも伸びていくことは予想はされます。

さらに、YAHOOショッピング含め、Eコマースサービスの流通総額を伸ばすには、より多くのユーザーを囲う必要があると考えられます。

アマゾン、楽天とは異なる独自のサービスやUX/UIを生み出し、YAHOOショッピングにおける顧客体験価値を向上させていきたいところです。

・例えば!

オンラインで買い物するときは、よりリアルな商品のイメージを掴みたいというニーズが大きいと思います。

そこで、ショップページに組み込む形で、動画による広告枠で商品の紹介をできないかと思いましや。(5Gが利用できそうですし。)近年、ユーチューブでインフルエンサーが商品を紹介する動画も多くあります。それをオンラインで買い物する際に観覧できたら購入意欲も購入する際の安心感も高まるとおもいました。

また、ヤマトと提携し『Xショッピング』というサービスを打ち出してます。これは実店舗の在庫から欲しい商品を検索、購入できる機能を提供するとともに、購入した商品を最寄りの実店舗で受け取ることができるようにするサービスです。オンラインとオフラインを融合した買い物はこの先もっと需要があるのではないかと思います。

この戦略はうまくいけば、良い流れを作ることができそうですね!

また、これは楽天市場のNoteも書きましたが、アマゾンと楽天には最低ならぶサービスを提供することはマストです。

配送・物流の強化はもちろん、加えて送料の設定です。現在は、お店側が送料、送料無料、条件付き送料無料を設定できるようですが、ショップを超えると送料が増しになってしまう場合が多いので、統一するようにした方がユーザーのストレスは減りそうだなと思いました。

ーーーーー

以上!長くなりましたがYAHOOショッピングから拡大して、Eコマース全体の事業戦略まで解剖してみました。

競合になり得るサービスや会社と協働することで、より相乗効果を生み出す戦略を楽天は近年積極的に取っているようです。ビジネスにおいて、強みと弱みを補うとはこういうことか、、!と新たな気づきがありました!

今日はここまで!

<参考資料>