プレミアムウォーター 企業分析

こんにちは

SDGsの7番目の目標は「水」、環境企業ではないですが今回面白いビジネスをする企業を記事にします。昨日SBI証券より会社説明などあり、その動画内容を参考にしつつ記事にしました。

清涼飲料水(天然水)市場

後ほど述べるプレミアムウォーターの売上は約400億円。宅配水市場は約1600億円である。自販機などで購入できるミネラルウォーター市場を合わせると約4600億円に市場規模である。

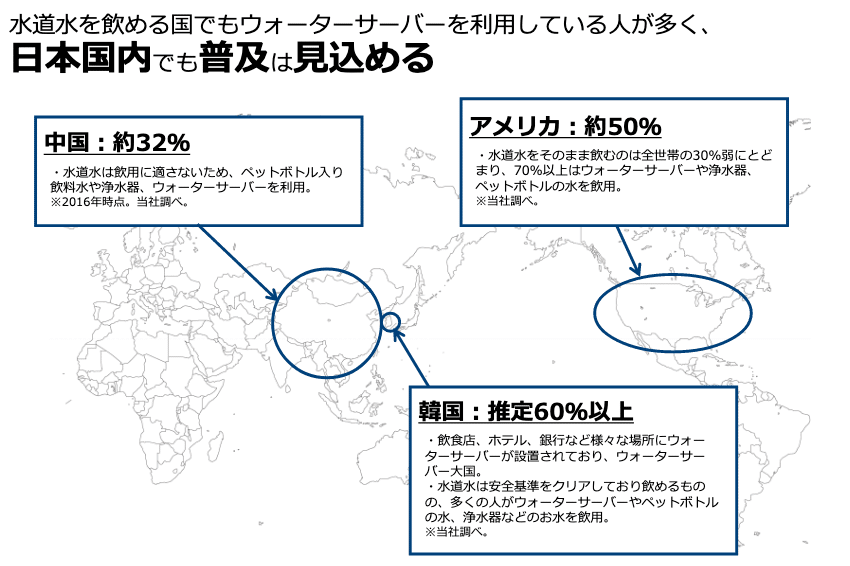

日本における水道水普及率は約97%。如何に日本が水資源に恵まれた国であるかがわかる。その97%のうち約8%の家庭が宅配水を利用している。清涼飲料水の市場規模を見ても今後の成長次第で市場獲得余地のある事業である。

また、世界の水事情はというと水サーバーの利用率は比較的高く、天然水等の水需要を考えると市場規模はどんどん大きくなるものと思われる。

事業及び営業の概要

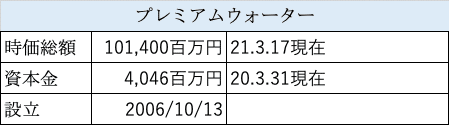

時価総額などは下表の通りです。現在東証2部上場の企業である。

プレミアムウォーター(PW)は、自社ブランド「PREMIUM WATER」を中心とする非加熱ミネラルウォーターの宅配事業No.1企業である。家庭向け富士山天然水を製造、宅配する。宅配後のボトルは回収不要なのが特色。

以下の画像(PWのHPより引用)はPWが自社基準により選定した水源地であり、現在5箇所で製造し各家庭に配送している。

またOEM供給にも力を入れ、JR東日本のエキナカを中心に自動販売機事業を展開。「From AQUA(フロムアクア)~谷川連峰の湧き水~」を、法人向けに展開している。最近NTTとの提携し、それぞれのユーザー似たいする供給による、ブランド知名度を活かした業績には注目である。

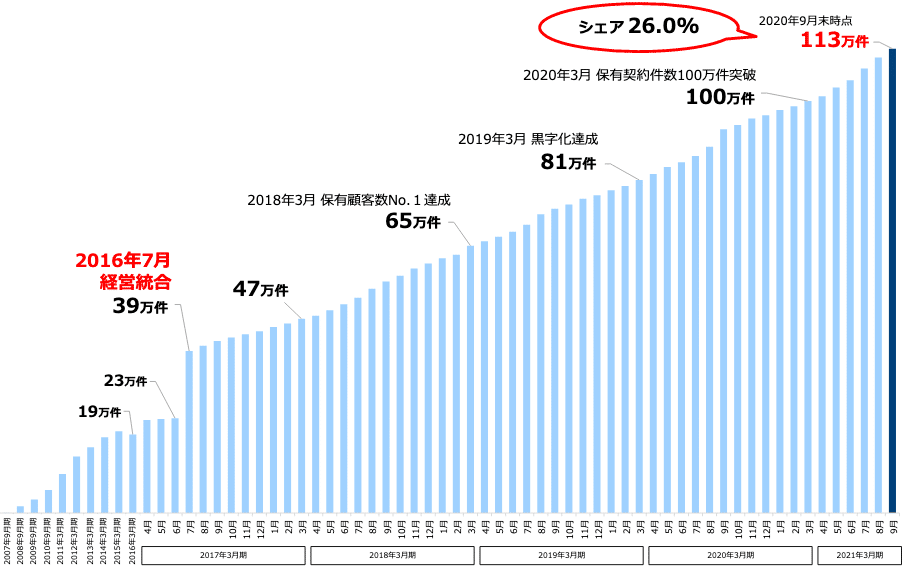

PW本体はというと、天然水の巣ごもり需要を既存客からしっかり取り込み、従来からの防災需要も引き続き旺盛なこと、さらに感染拡大による営業をテレマーケットを活用することで、デモ販売機会の損失などを補っている。今期末には120万契約(20%増)を獲得する勢いであり、工場稼働率(富士吉田)も向上するなど堅調な営業である。また、昨今の運送コスト増による宅配費値上げが一服したことから、営業益は上昇余地があるものと思われる。

中期末の22年3月期における目標である契約者数が、「140万契約」であり、達成を視野に続伸継続する企業である。

また新たな水源を開拓。配送に好適な岐阜県本巣郡に6番目となる水源を確保を予定。22年6月までに稼働できるよう急ピッチで準備を進めている。ただ、投資を継続し、売上を伸ばすことで営業利益を出す経営をし、そのため社債を発行するなどにより自己資本比率は低い。現在は16%程度である。

中期計画と進捗

売上収益の業況です。グラフは18年以降の売上(実績)です。今期は3Qまで決算を公開しており、今期は予想を踏まえ560億円の売上を予定。また、19年以降の中期計画における予想と比べると、予想を大きく上回る売上をたたき出している状況です。

営業利益の推移

18年までは顧客数を伸ばし、そのため水源確保のための開発費及び設備投資へ積極的に投資していたことから赤字でした。しかし、19年に営業利益を大幅な黒字達成を実現。それ以降、堅実に顧客数を伸ばすともに、営業利益も大きく黒字を叩き出している。今期は41億円の予想となっている。売上とともに中期計画を2年前倒しで達成している状況である。

今期3Qの決算

PWは、2月10日に発表した決算内容は、連結最終利益は前年同期比2.2倍の18.1億円であったことを公開した。上述のとおり前倒しで利益達成をしていることから、通期利益を従来予想の29億円(前期は18.6億円)へ当初予想より2億円上乗せした7.4%上方修正であった。前述のとおり過去最高益であり、予想からさらに上乗せしている。

なお、3Q単体で前年同期比84.2%増、売上営業利益率は前年同期の8.9%(前回5.9%)に大幅改善している。

たま、決算発表にあたりPWからコメントが出ている。

売上収益につきましては、感染拡大の影響による生活様式の変化を受け、既存顧客の宅配水の消費量の拡大、ウォーターサーバーに対する認知度の向上による新規顧客数の増加等の結果、当初予想を上回る見込みとなりました。 また、利益面につきましては昨夏に引き続き、宅配水の出荷数の増加に伴う製造原価の効率化、原材料費の仕入価格の低下に加え、新規顧客獲得に係る営業が計画を上回る進捗であったため、費用の効率化を図ることができた結果、営業利益、親会社の所有者に帰属する当期利益が前回発表した予想を上回る見込みとなりました。 なお、現時点では、感染拡大による業績への影響は限定的であると見通しております。

今後の決算の見どころ

宅配水事業はの原価構造を理解する必要がある。まず、水はタダです。原価としてはボトル(プラ容器)、搬送費用で閉めている。前述のコメントにもあるように、獲得ユーザ数に応じた水源を確保することでユーザ数の増加と配送費の最適化を図っている。また、ボトル容器は、安全に天然水を封入する技術はもとよりプラスチックの材質などの改良を兼ねる、そのための研究開発費も投じている。従って、価格は据え置きでも年々原価率が低下する企業努力をしている。

また、顧客数は毎年順調に増えている。その営業力は強く、獲得顧客の半数近くは対面営業であると社長は語る。残りの顧客獲得は電話営業などであり、WEBからの獲得は数%である。いかに営業力が大切であるかが言える。

参考にPWの顧客獲得数推移を載せます。

また、感染拡大による巣ごもり需要が終了すると利益が減るかについて。PWは確かに、巣篭もりの需要が増加したと言っている。しかし、増加分は既存顧客の注文本数である。一方で感染拡大下であっても新規顧客を例年通りに伸ばしているところは評価でき、次年度の感染収束局面になっても順調に成長するものと感じる。

最後、解約率について「解約率は好評できない約束」とのことであったが、「解約率は1から2%の間」であるとのこと。この低さは忘れてはいけないと感じる。

ここまで読んで頂き、ありがとうございます。