カスタマーサクセスの貢献利益ってどうやって計算するの?という話(前編)

こんにちは!株式会社ナレッジラボの小野と申します。

前回のnoteで、私が「カスタマーサクセス部をプロフィットセンター化するための土台構築」に取り組んでいることを紹介しました。

今回は、カスタマーサクセス部をプロフィットセンター化するにあたって、ナレッジラボではどのように貢献利益を計算しているかを紹介します。

そもそもプロフィットセンターとは?

一般的に、プロフィットセンターは次のように定義されます。

収益から費用を差し引いた利益によって業績が評価される部門

つまり、カスタマーサクセスがプロフィットセンターとしての評価を得るためには、

カスタマーサクセス活動により生じる収益からカスタマーサクセス活動によって生じる費用を差し引いた貢献利益の最大化

を求めなければなりません。

すなわち、カスタマーサクセスがプロフィットセンター化するためには、①カスタマーサクセス活動により生じる収益の最大化と②カスタマーサクセス活動によって生じる費用の最小化を目指す必要があります。

②カスタマーサクセス活動によって生じる費用は、カスタマーサクセス部に所属するメンバーの人件費など、計算可能な場合が多いと思います。

では、①カスタマーサクセス活動により生じる収益、ひいてはカスタマーサクセスの貢献利益はどのように計算するべきなのでしょうか?

貢献利益の計算方法

SaaSビジネスの場合、マーケ、セールス、カスタマーサクセス、カスタマーサポートなど、多くの部署やメンバーの活動によって、売上が積み上がっていきますよね。

したがって、MRR(Monthly Recurring Revenue:月次経常収益)=カスタマーサクセスの貢献収益(=貢献売上)という等式が成立しないことは明白だと思います。

ナレッジラボでは、カスタマーサクセスの貢献売上(=純然たるカスタマーサクセス活動によって積み上がったMRR)を次の算式で計算しています。

① 年度内のMRR合計額(=年度内の実際売上高)

② カスタマーサクセス活動を行わなかった場合の仮定MRR合計額(=年度内の仮定売上高)

③ ①-②(=カスタマーサクセスによって生じた売上高)

①の実際売上高は計算可能であるとして、②の仮定売上高はいくつか前提をおいて計算する必要があります。

ナレッジラボでは、カスタマーサクセス活動をしなかった場合の仮定売上高を計算するにあたり、次の前提をおいています。

一定のチャーンレート悪化

アップセル未発生

→一定のNRRの悪化

チャーンレートについて、「カスタマーサクセス活動を行わなかった場合」のチャーンレートを予測することは非常に困難ですが、ナレッジラボでは感覚的に実際のチャーンレートに数%を加えた率をおいています。ここは感覚ベースにならざるを得ないかと思いますが、たとえばサービス立ち上げ当初の体制が整っていなかった時期の実際のチャーンレートなどを参照してもいいかと思います。

アップセルについて、シンプルにカスタマーサクセス活動をしない=アップセルが発生しないという前提をおいています。

そして、これらの結果によりNRR(継続率)が悪化するという大きな前提をおいています。

*****

と、ここまで説明したのですが、テキストだけではイメージが伝わらないと思いますので、実際の計算例を紹介します。

【計算の前提】

NRR:101%(12ヵ月連続)

毎月の新規売上高:1,000,000円

上の画像は、契約月別の売上高の推移と、1年後の売上高合計額を計算したシートです。たとえば、2021年1月契約ユーザーは、2021年2月以降、毎月101%売上が増加し、12ヵ月後の売上高は1,115,668円となります。

このフォーマットはナレッジラボで実際に使用しているものなのですが、これを利用すれば、契約月別の売上高推移が確認できます。この例では、年間売上高は約81,000千円となることが分かります。

【計算の前提】

NRR:97%(12ヵ月連続)

毎月の新規売上高:1,000,000円

上の画像は、NRRが97%の場合の計算例です。この場合の年間売上高は、約70,000千円となります。

仮にNRR100%のケースが①実際売上高、NRR97%のケースが②カスタマーサクセス活動を行わなかった場合の仮定売上高とした場合、①と②の差額がカスタマーサクセスによる貢献売上となります。

![]()

今回の計算例では、約11,000千円の差額が生じています。すなわちカスタマーサクセスによる貢献売上は約11,000千円ということになります。

ここで留意が必要なのは、11,000千円はあくまでも売上への貢献のみであることです。ここからマーケティングコストなどの変動費を差し引き、さらにカスタマーサクセスに係る人件費などの固定費を差し引いた金額が、カスタマーサクセスの貢献利益となります。

たとえば、限界利益率が50%、人件費などの固定費が5,000千円の場合、次がカスタマーサクセスの貢献利益となります。

貢献売上11,000千円 × 限界利益率50% - 固定費5,000千円 =

貢献利益500千円

いかがでしょうか?上記はあくまでも複数の条件下の計算一例であるとはいえ、年間売上高81,000千円のサービスにおけるカスタマーサクセスの貢献利益が年間500千円というのは少なすぎる印象ですよね。

個人的にはここにSaaSビジネスの難しさ(面白さでもありますが)があるように思います。上記の計算例はあくまでも単年を切り取ったものですが、SaaSビジネスの場合、2021年以降も同じように継続売上が計上されるという前提があるはずです。

つまり、カスタマーサクセス活動が与える売上や利益への貢献は、単年で計算できるものではないということです。

上記の計算例にもう一年追加してみたいと思います。先程の例と比較しやすいよう、2022年1月以降の新規売上は発生しないという前提をおいています。

【NRR101%の場合】

【NRR97%の場合】

【差額】

![]()

このように、同じ条件で2年間の売上高合計額をみると、約72,000千円もの差が生じます。これを先程の計算式にあてはめると、年間あたりの貢献利益は次のように計算されます。

貢献売上72,000千円 / 2年間 × 限界利益率50% - 固定費5,000千円 =

貢献利益13,000千円

1年間でみると十分ではなかった貢献利益が、2年間でみると大きな利益インパクトになることが分かりますね。

さらに、この前提が3年、4年と継続的に続く場合、カスタマーサクセスによる貢献利益の金額は指数関数的に増加することとなります。

このように、カスタマーサクセスによってNRRが向上することを前提とすれば、カスタマーサクセス部は十分に会社のプロフィットセンターとなるポテンシャルを有しているといえるのではないでしょうか。

逆に言えば、カスタマーサクセスがNRRの向上に寄与しない限り、プロフィットセンターには成り得ないということでもあると思います(カスタマーサクセスの重要指標であるLTV(Lifetime Value:顧客生涯価値)の最大化もプロフィットセンター化のための重要なミッションです。)。

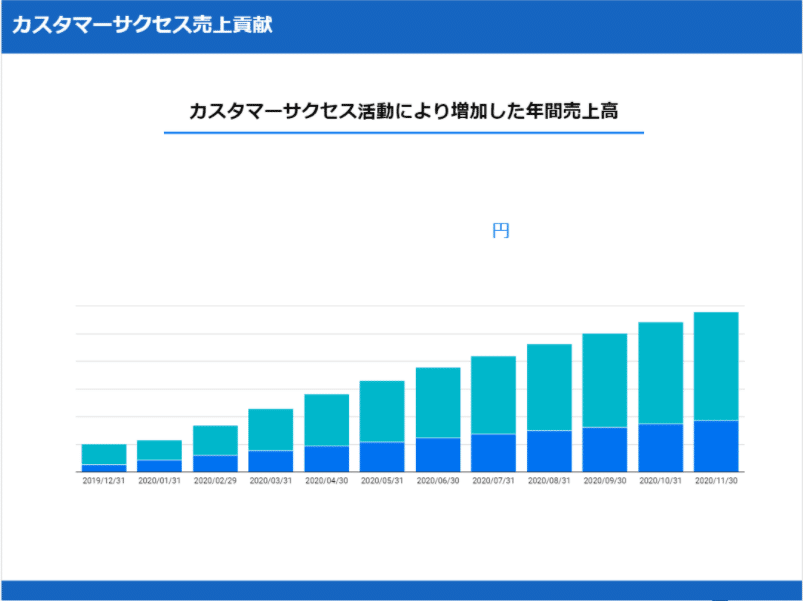

ナレッジラボでは、Googleデータスタジオを利用し、今回紹介したような方法で計算した単年ベースの貢献売上を計算・社内共有しています。

カスタマーサクセスは売上や利益の貢献がみえにくく、ややもすると「何をやっている部署か分からない」という評価をされがちです。

ナレッジラボでは、カスタマーサクセスによる貢献売上や貢献利益を可視化することで、社内へ存在感をアピールする取組みを行っています。これは、承認欲求を満たすことではなく、人材採用をはじめとする資本投下を引き出すことが目的です。ゆくゆくは、「会社の売上や利益を増加させるためにカスタマーサクセスに投資する」という状態に達することを目指しています。

次回予告

上述したとおり、カスタマーサクセスの貢献売上、貢献利益は単年で計算できるものではありません。

次回のnoteでは、もう一歩踏み込んで、LTVの観点からも、カスタマーサクセスによる売上・利益貢献の考え方を整理します。

後編はコチラ。

*****

<Illustration by Freepik Storyset>

この記事が気に入ったらサポートをしてみませんか?