売上高に補助科目は必要?予算管理ベンダーが考える中小企業の理想的な補助科目運用

こんにちは!株式会社ナレッジラボの小野と申します。

多くの中小企業は補助科目を利用して記帳・集計を行っています。補助科目は、勘定科目より小さい単位での残高管理・分析の場面で非常に役に立つ一方、補助科目を細かく設定しすぎたり、表記揺れによる同じ補助科目の二重設定が生じたりするなど、運用を工夫しないと、逆に管理コストがかかってしまいます。

今回は、補助科目に焦点をあてて、中小企業の理想的な補助科目の運用方法について考えてみたいと思います。

なぜ補助科目を使うのか

補助科目は、勘定科目より下位におかれる内訳科目です。たとえば、普通預金の下に「甲銀行乙支店」「丙銀行丁支店」が銀行支店名として設定されたり、売上高の下に、「株式会社ABC」「合同会社XYZ」が取引先名として設定されます。

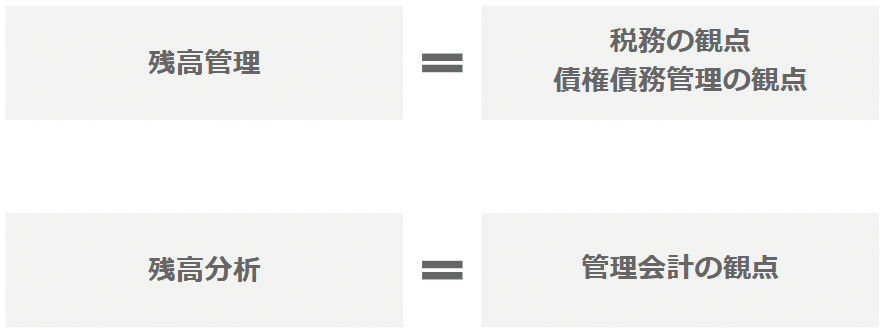

補助科目は主に「残高管理」および「残高分析」の目的で使用されます。

さらに「残高管理」は、「税務」及び「債権債務管理」と、「残高分析」は、「管理会計」とそれぞれ密接に関連します。

残高管理

税務の観点

中小企業が補助科目を利用する理由として、まずは、税務申告における必要性が挙げられます。

【勘定科目内訳明細書】

法人は、原則として事業年度毎に、法人税申告書をはじめとした申告書類一式を管轄国税局また税務署に提出する義務があります。この申告書類一式の中に、貸借対照表および損益計算書の各勘定科目の内訳明細である「勘定科目内訳明細書」が含まれます。

(法人税法74条3項)

第1項の規定による申告書には、当該事業年度の貸借対照表、損益計算書その他の財務省令で定める書類を添付しなければならない。

(法人税法施行規則35条の三)

法第74条第3項(確定申告)に規定する財務省令で定める書類は、次の各号に掲げるものとする。

三 第1号に掲げるものに係る勘定科目内訳明細書

勘定科目内訳明細書は、預貯金をはじめ、売掛金や買掛金など、主に16種類の勘定科目が対象となります。

勘定科目内訳明細書には、内容ごとにその残高の相手方等の名称や金額などを記載する必要がありますので、補助科目で勘定科目の内訳管理を行う、というのが最もポピュラーな補助科目の利用方法ではないでしょうか。

【申告調整】

さらに、補助科目は、法人税申告書の申告調整項目や消費税申告書の免税・非課税取引等を区分するためにも利用されます。

たとえば、「租税公課」に「加算税」という補助科目を設けて、法人税申告書で加算調整が必要な費用を区分する方法や、「売上高」に「免税取引」という補助科目を設けて、消費税法上の輸出免税取引を区分する方法などが挙げられます。

期中の記帳の段階で、税務調整が必要な取引を補助科目で区分しておくことで、申告書作成時にそれらの調整項目等を分かりやすく判別させることが可能となります

債権債務管理の観点

税務とは別の観点として、債権債務を補助科目で管理するケースが考えられます。

具体的には次の勘定科目等が該当しますが、たとえば、売掛金発生時と売掛金入金消込時に、取引先別の補助科目を使って記帳することで、売掛金の補助科目リスト=取引先別の売掛金残高管理表として利用することが可能となります。

売掛金

未収入金

買掛金

未払金

取引先の数が限られている場合、債権債務管理の目的で補助科目を利用しているケースも少なくないでしょう。前述の勘定科目内訳明細書作成の観点からも、債権債務の勘定科目群に対して、補助科目を設定するのは合理的なように思います。

***

このように、主に残高管理(税務、債権債務管理)という観点から補助科目が利用されます。

私も会計事務所勤務時代には、補助科目をよく利用していましたが、肌感覚として、中小企業が補助科目を利用する最たる理由がここにあるのではないかと思います。

特に会計事務所が顧問先の記帳方法を指導するようなケースでは、税務申告の効率化のために、補助科目を利用することが多い印象です。

会計事務所が介在する場合、基本的には、中小企業の会計=税務会計であり、税務申告を前提とした帳簿設計が行われます。多くの中小企業にとって、会計および税務は顧問先の会計事務所の管掌下にありますので、会計は税務申告のためのものであり、税務申告の効率化を前提とした補助科目運用が行われているといえるのではないでしょうか。

残高分析

中小企業が補助科目を利用する理由として次に挙げられるのが、残高分析です。

具体的には、「売上高の商品ごとの残高を確認する」「仕入の仕入先ごとの残高を確認する」など、管理会計的に補助科目を一分析軸として取り扱う方法です。

帳簿(=会計情報)を使って分析を行う場合、帳簿に適切な数の分析軸をもたせることが重要です。たとえば、次の2つの分析結果のどちらが有用でしょうか?

「4月の売上高は10,000,000円でした。」

「4月の売上高は10,000,000円でした。支店別の内訳として、東京本店が7,000,000円、大阪支店が3,000,000円です。商品別の内訳として、A商品が6,500,000円、B商品が3,500,000円です。前年対比では、全社の売上が10%増加しています。特に東京本店におけるA商品の販売が好調です。」

いうまでもなく、後者の分析結果の方が有用といえるでしょう。ここにいう「有用」とは、「経営判断に活かせる」と換言できます。たとえば、後者の報告を受けて、東京本店のA商品の売上を更に伸ばすため、追加投資をするという経営の意思決定も可能となるでしょう。

前者の例では、売上高の分析軸がないため、売上高合計の情報しかありませんが、後者の例では、分析軸として「支店」「商品」「前年売上高」があるため、より詳細な分析が可能となります。つまり、分析軸を多く持つ=経営判断に活かせる会計情報を提供することができるといえます。

従来の会計ソフトでは、「補助科目」と「部門」が主な分析軸でしたが、マネーフォワードクラウド会計やfreeeなどの最近の会計ソフトでは、「タグ」や「取引先」などの分析軸が追加されています。

このように、補助科目を一つの分析軸ととらえ、勘定科目ごとの残高分析を行うために、補助科目を利用する場合もあります。

やってはいけない補助科目設定

ここまで、中小企業が補助科目を使用するケースについて説明しました。

補助科目は便利である一方、使い方を間違えると、逆に管理コストが増大するなど、良くない結果を招いてしまいます。

補助科目を運用する上で大事なのは、「補助科目の目的を明確にすること」と「補助科目に情報をもたせすぎない」です。逆に言えば、目的と情報量さえ気を付ければ、どのような補助科目運用も有用になり得ます。

やってはいけない補助科目設定の例としては、次のようなものがあります。

特に意味はないが、給料手当に従業員別の補助科目を設定している

従業員が10名以下の場合、給料手当に従業員別の補助科目を設定する場合があると思います。しかし、従業員別の給料手当の金額を確認したいということであれば、賃金台帳や給与計算システムから確認をするべきですし、あえて補助科目(=会計情報)としてもたせるものではないでしょう。

給料手当のように、補助科目に分類できる勘定科目は、安易に補助科目を設定しがちですが、そもそもその残高を確認する意味や、残高を確認するにしても補助科目による運用がベストなのかを考える必要があります。

さらにこんな例もあります。

債権管理のため、売掛金に取引先別の補助科目を設定しており、補助科目が100件を超えている

これはよくあるケースだと思いますが、取引先が100件を超えているのであれば、補助科目ではなく、販売管理システムやスプレッドシート等で代替するべきでしょう。

なんとなく売掛金に取引先別の補助科目を設定してしまったがゆえに、取引先が増える度に補助科目が増えてしまい、結果として管理コストが増大する、または、そもそも管理ができなくなってしまうケースがあります。

債権管理という目的があるとはいえ、補助科目で管理するべきでないボリュームであれば、どこかのタイミングで管理方法の変更を検討するべきでしょう。

繰り返しとなりますが、補助科目を運用する上で大事なのは、「補助科目の目的を明確にすること」と「補助科目に情報をもたせすぎないこと」です。

freeeは補助科目ではなく、タグ運用形式を採用していますが、多くの会計ソフトは補助科目を設定できますので、上記の点に留意しながら、うまく補助科目と付き合っていくべきでしょう。

中小企業の理想的な補助科目運用とは

長くなってしまいましたが、タイトル回収に入りたいと思います。

タイトルにある「売上高に補助科目は必要?」という問いに対して、私の回答は、「原則不要。ただし、取引先が数件であれば設定しても可。」です。

売上高に補助科目を設定する目的としては、取引先別の売上高を把握するためだと思いますが、(会社規模によるものの)取引先は多岐に渡ることが多いため、基本的には販売管理システムやスプレッドシート等で管理するべきだと思います。

これは持論なのですが、補助科目は必要最小限にするべきと考えています。そして、補助科目で補わない部分は、専用のツールを使うなど、他の方法を採用するべきだと思います。

要は、何でもかんでも補助科目として帳簿に情報をもたせるのではなく、目的に応じて適切な量の情報を帳簿にもたせることが重要なのです。

前述の通り、多くの場合、中小企業の会計=税務会計です。つまり、帳簿に税務申告で必要な情報をもたせるのはある意味適切なアプローチかもしれません。

一方で、税務会計を前提にしているにもかかわらず、それに加えて管理会計的な分析をしたい、となると、途端に帳簿設計の整合性がとれなくなり、目的のあいまいな補助科目が設定されてしまいます。

つまり、繰り返しとなりますが、「何のためにその補助科目を設定するのか?」という問いかけが非常に重要となります。

これを突き詰めると、「会計情報は何のために使うのか?」ひいては「会計の役割とは何なのか?」という議論に発展しそうですが、「税務申告のための情報は補助科目で持たせつつ、管理会計的な分析は補助科目ではなく他のツールで行う」というのが、中小企業の実務的な落とし所ではないでしょうか。

さいごに

今回は、中小企業の理想的な補助科目運用について考えみました。

特に中小企業では、会計事務所の指導により様々な補助科目が設定されていることも少なくありません。その補助科目が何のために存在するのか、どのように利用されているかについて、意外と説明できない場合も多いかと思います。

このnoteをご覧いただき、あらためて自社や顧問先の補助科目運用について考えてみていただけると幸いです。

(この記事を書いた人)

小野敦志。日米の会計事務所勤務を経て、Big4税理士法人にて国際税務アドバイザリー業務に従事。2020年7月に株式会社ナレッジラボに入社し、現在はManageboardのカスタマーサクセス責任者として、Manageboardの導入支援を統括。米国公認会計士。

この記事が気に入ったらサポートをしてみませんか?