預貯金は今すぐやめろ

タイトルから結構過激。。

どうしても読んでほしいのです。

今回は「預貯金は本当に安全か」

というテーマで書いていきたいと思います。

「とりあえず貯金はしているけど

多分それだけじゃまずいよね」

と思っている人や、あるいは

「銀行に預けておけば、

とりあえず大丈夫じゃない?」

という人たちにも読んでいただきたいです。

結論から申し上げますと筆者の意見としては

「全く安全ではない」と考えています。

理由としては現預金は

インフレに弱いということと、

そもそも、現預金が安全かという以前に、

金融資産を一つの形で持っておくこと

それ自体がとてもリスキーだからです。

投資の世界にこういう格言があります。

「卵は一つのカゴに盛るな」

卵は金融資産のことで、

カゴはそれぞれの保有する形のこと

と考えていただければいいかと思います。

<カゴがひとつ>

100万円分の資産を全て

銀行の普通口座に入れている状態

<複数のカゴ>

100万円分の資産のうち10万円分を株式、

30万円分を債券、20万円分を仮想通貨、

40万円分を現預金として持っている状態

上記のパターンだとそれぞれの金額が卵、

株式、債券、現預金などがカゴの種類、

ということです。

おそらく、数百万円の資産があっても

預金口座に眠ったままじゃないですか?

ほとんどの人があてはまると思います。

<貯金大好き日本人>

ここで貯金について少し余談です。

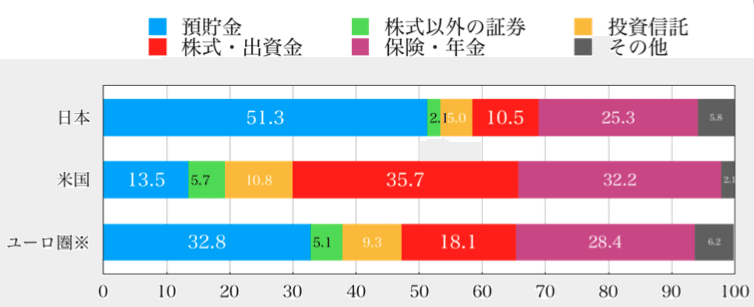

こちらのグラフを見てください。

日本は他国と比べて金融資産の構成の中で

現預金が占める割合が圧倒的に多いです。

率にして50%以上!

半分以上を現金として保有しているのです。

一方のアメリカでは13%、

約5倍近くも差があるのです。

ここまで日本人が貯金好きなのは

約80年前にヒントがありました。

それは第二次世界大戦です。

国は膨大な戦費を調達するため

預貯金を推奨し、それを美徳としました。

「欲しがりません、勝つまでは」

なんて言葉を社会の教科書でも

見たことがあるかもしれません。

この時に美徳とされた考え方を

今でも引きずっているわけです。

<預金の安全性>

冒頭で「預金はインフレに弱い」

と書きました。

安全性について下記の二つの観点から

もう少し詳しく書いていきます。

①元本の安全性

②価値の安全性

<元本の安全性>

預金については元本割れ

(100万円預けていて1年後に

98万円になっちゃった、みたいなこと)

になることはありません。

また、仮に銀行が経営破綻しても

「ペイオフ制度」というものにより

預金者1人につき、預金の元本1000万円と

その利息までは保護されます。

ですので、お金そのものについては

安全ということになります。

<価値の安全性>

しかしながら、お金の価値

という観点だとまた話は変わってきます。

現金がインフレに弱い理由は

この観点から考えるとわかりやすいです。

インフレとは物価が上がることを指します。

例えばインフレで去年1個100円だったリンゴが

200円に上がったとしましょう。

次に100円を基準にして考えてみます。

去年はリンゴ1個100円だったので、

100円はリンゴ1個分の価値だった

ということになります。

今年はリンゴ1個200円になったので

100円はリンゴ0.5個分の価値しかなくなった

ということになります。

仮に100円を去年の時点で

銀行に預けていたとしたら

100円という金額はそのまま変わりません。

しかし、価値として考えると

目減りしてしまっています。

これが資産を現金(預貯金)として持つことの

最大のリスクだと筆者は考えています。

逆にこの100円を去年の時点で

リンゴに変えておき

今年になってから現金に変えた場合

200円に化けるわけですよね。

(厳密には生鮮食品で腐るから

そんなことはないんですけどね(笑)

あくまで「現金を別のものに変えて持つ」

という観点で考えた場合の話です)

現金を他の方法で持つと安全なのか?

デフレに対抗できるのか?

それについてはまた

次回以降の記事で書いていきます。

なるべく間をあけずに投稿していきますので

ぜひまた読みにいらしてください。

最後までお読みいただき

ありがとうございます。

この記事が気に入ったらサポートをしてみませんか?