LBOについて

今回はLBOモデルでリターンを計算する際に、リターンの源泉をどのように分析しているかを書いていく

LBOによる買収では、買収対象会社にLBOローンが引き継がれる。ローンによりファンドが出資するエクイティを小さくすることができ、エクイティバリューで計算した際のIRRを高くすることができる

LBOローンは対象会社の収益力・キャッシュフロー創出能力を担保に返済し、同時にEBITDAの成長・Exit時点で買収時より高いバリュエーションで売却することにより、リターンを創出する。

そのためリターンは以下の3分類に分解できる。①から③について、実際の簡易モデルを基礎に解説をしていく

①:EBITDA growth

②:Multiple expansion

③:Deleverage

取引の前提

ここでは下記のようにLBOによる買収の前提条件を記載する

投資時点のEBITDA:30

エントリーマルチプル:8x

既存の有利子負債:50

エントリー時のBSキャッシュ:20

必要最低現預金:10

Cash bridgeは余剰キャッシュを活用したブリッジローンを指し、TLA・TLB(Term Loan A, Term Loan B) はそれぞれシニアローンと言われ銀行からのLBOローンであり、50ずつ(エントリー時のEBITDAの1.67倍)となっている。さらに劣後債(Subordinated debt)が20計上されている。

LBOローンの合計が120(=50+50+20)になるので、EBITDAに対して4倍のDebtによりレバレッジをかけて買収している取引になることが分かる。

Sponsor equity (ファンドの出資持分)は、Total uses - cash bridge - Loanの差額で135として計算されている。

①:EBITDA growth

EBITDA growthは、EBITDAの成長に基づき企業価値を向上させることと考えて頂ければ大丈夫である。

ここでは簡易的に

Exit時点での株式価値=EBITDA⋆Exit multiple - net debt

として定義する。この式を見れば一目瞭然の通り、株式価値の最大化はEBITDAの最大化 or Exit multipleの最大化 or net debtの極小化の全てを実現もしくは(他を一定として)いずれか1つまたは2つを実現すれば良いことが分かる

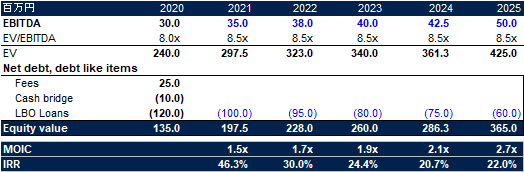

以下のモデルのテーブルで将来期間のバリュエーションが計算されている(ご参考に下記の青字はハードコードした数値で、本設例のために仮置きしている点に注意)

なお、キャッシュマルチプル(MOIC)では時間価値は反映されていないことに留意されたい。リターンの源泉を要素別に分解し、Capital Gainベースで計算したものは下記の通りとなっている。EBITDA Growthは下記ではEBITDA incrementsとして表現されている。

なお、EBITDA growthによる価値の増分=EBITDA増分(⊿EBITDA)⋆Exit multipleになる。なお、上記の各年度のCapital GainはMOIC - ①に等しいことを確認されたい

②:Multiple expansion

Multiple expansionは、Exit時点のEV/EBITDAの倍率で売却し、投資時点より有利なバリュエーションでExitすることによるリターンの上げ方である。

Exit時点のマルチプルは、売却対象企業の業界の類似上場会社(Comps)のマルチプル等を参考にすることが多いが、当該企業が業界平均より高い成長率や収益性を有している場合は、Compsのマルチプルより高い数値でのバリュエーションが主張できる

Multiple expansionによる価値の増分は以下のテーブルの通り計算されている(黄色のハイライト)

投資先の企業を売却する際は、売手としてはオークションプロセスを採用し、複数の買手候補を参加させ競争力の高い環境下で、可能な限り高値で売却するプロセスを採用することが多い

ただし、投資時より高いバリュエーションでExitできるかどうかは、その時に経済状況や売却対象企業の業績・成長性によるところが大きいので、Multiple expansionによるバリューアップを最初から狙うのは、やや不確実性が高いと言える

なお、Multiple expansionによる価値の増分は、

マルチプル増分(⊿Exit multiple)* Entry EBITDA

になる

③:Deleverage

Deleverageは、対象会社が投資後の企業価値向上によりキャッシュフロー創出能力が高まり、その結果としてLBOローンを返済 → バランスシートを改善し有利子負債を減らすことによる企業価値の改善を示すものである。

Deleverageによる価値の増分は以下のテーブルの通り計算されている(青色のハイライト)

Deleverage(Debt paydown)による価値の増分はエントリー時点のネットデットとExit時点のネットデットの差額である。なお、この設例では、Uses, Sourcesのテーブルを使用してTransaction fee等を考慮してSponsor equityを計算している関係上、エントリー時のブリッジローン(Cash bridge), Transaction feeとLBOローンを全てNetしてエントリー時のNet debtとし、Debt paydownの計算をしている点に留意されたい。

なお、リターンの源泉をBar chartで表すと下記のようになる。各年度で想定Exit multipleを一定に見積もっていれば、リターンに対する寄与率は限定的であり、EBITDA growthとDebt paydownが重要な要素であることが分かるであろう