配当リキャップ (Dividend Recap)

今回はLBOモデルの中でも応用論点に該当する配当リキャップについて簡単に解説していく。おそらく日本語の教材で配当リキャップとは何かを解説したものは殆どないと思われるので、ここで概要を掴んでいただければと思う。

配当リキャップ (Dividend Recap) とは

配当リキャップ (Dividend recap)とは、プライベートエクイティによる投資回収の1手段である。通常プライベートエクイティは第三者に対するエグジット(Trade sale)もしくはIPOにより投資を回収するが、先立って投資の回収を特別配当という形で行うことができるため早期に一定のリターンを確定できるというメリットがある。

なお、Dividend recapに際して株主であるファンドは借入 (new debt) を行う点に留意したい。

Dividend recapのメリット (Pros)

配当リキャップを行うことで、株主であるファンドは早期にリターンを一定以上確保でき、IRRの増加につながる(投資期間 = Investment Horizon の初期で投資を回収できるため)

投資先企業を取り巻くマクロ環境に大きな変化がなく、安定してキャッシュフローを稼得していれば、リキャップによるDebt増加をしても返済余力はあり100%エグジットの際にNet debtポジションを減らしており、かつEBITDAも事業計画通り、もしくはそれ以上にEBITDAが改善していれば高いリターンを享受することができる。

Dividend recapのデメリット(Cons)

上記のように一部投資回収を行う手法として優れていると思われるDividend recapであるが、実際には業績が下振れした場合のデフォルトリスク、対象会社が追加的にdebt heavyになるなどレンダーが難色を示す等のリスクもある。

特に業績が下振れした場合にはリキャップのために新規借入したDebtが返済できなくなるリスクに加え、デフォルトに陥るという最悪のシナリオも考えなければならない。勿論レンダーの目線では、業績悪化によりコベナンツヒットのリスクが高まるという点も見過ごせない。

この場合は株主であるファンドはおろか、投資先の会社のレピュテーションも悪影響を及ぼしうる。

計算例

配当リキャップに関するモデルを簡単な数字例交えてリターンがどのように変わるか見ていく。LBOモデル(short form, long form)で、配当リキャップを組み込むときもモデルの行が長いか、短いかの違いなので、ポイントを抑えて組み込めば大丈夫である。

今回は以下のような前提でシンプルなPaper LBOを行う。余裕があれば3表をしっかり組んでも良いが、あくまでもDividend recapの仕組みを理解するために極力シンプルにしている。

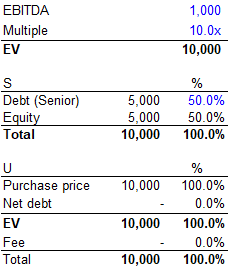

買収時の前提

金額の単位は百万ドル($M)とし、買収時のEBITDAは$1,000M ($1bn)とし、エントリー時のマルチプルは10xにしている。

今回もシンプルにエントリー時のネットデットはゼロ、Transaction feeも無視している、sourcesのデットとエクイティの比率は1:1としている。

Dividend recapに関する前提

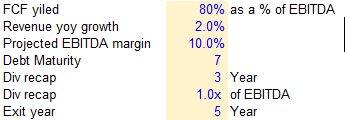

配当リキャップは「いつ」実施するかと、「どの程度の金額を配当リキャップに充てるか」が決まれば良い。ほかにも主要な前提条件があるので以下の通り説明していく。青字で記載しているセルはフレキシブルに調整可能になっている。

FCF yield:

プロジェクション(PLおよびキャッシュフロー)の予測を行う際の変数としている。財務DDでも分析される指標であるが、FCF yield=FCF/EBITDAである。

毎期のFCFは売上高×EBITDAマージン×FCF yield で計算されることになるので、モデル上簡易的にではあるが、PLプロジェクションからFCFを推定できるようになる。

Revenue yoy growth

簡易モデル上、プロジェクション期間における売上高の年成長率を示している。

Projected EBITDA margin

プロジェクション期間におけるEBITDAマージンは一定の数値:X%として設定できるようにしている。この数値を調整することでリターンの水準が変わることを確認できる。

Debt maturity

買収時のLBOローンおよびDividend recap時に発行されるデットの返済年数である。今回はいずれのデットもTLAとしてamortization (毎年約定弁済を行う)を行うものとする。

多くの日本国内のLBO案件では調達するデットはシニアローンが多くなっているので単純化のため、シニアローンのみの調達とする。

Div recap: XX year

配当リキャップは「いつ」実施するかと、「どの程度の金額を配当リキャップに充てるか」が決まれば良い。このセルでは、プロジェクション期間の何年目でDivedend recapを実施するかを決めることができる。

Div recap: N x of EBITDA

配当リキャップ実施額を実施年度のEBITDAの何倍にするかを決定するセルである。

Exit year

エグジットの年度も調整できるようにしている。今回の設例では基本的には5年目にエグジットするものとする。

なお、リターン試算のベースになるプロジェクションは今回の設例では以下のように設定した。プロジェクション期間において売上高は毎期2%で一定成長、マージンは10%で毎期一定とする

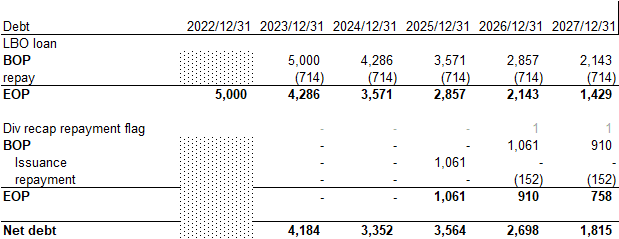

スケジュールの概要|デット

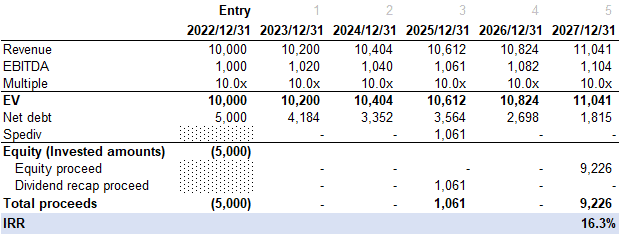

配当リキャップを3年目に行う場合、デットおよびキャッシュフローのテーブルは下記のようになっている。

エントリー時点で借り入れたデットは毎期714(=5,000/7)での均等弁済、Dividend recapに伴い借り入れたデットも3年目以降発生し、翌年度から7年間の均等弁済となっている。

*3年目のEBITDA:1,061に対して1xの借入を行い、当該金額を7年間均等弁済(1,061/7=152)

モデル作成時でのエクセルの関数であるが、通常のLBOローンの返済では-MIN(期首残高, 定期弁済額)とすればよい。

モデリングのコツとして、Flagを設定すると便利でありミスも格段に減るのでお勧めである。

Dicrecap repayment flagは、Max関数を用いて示せばいい(repayment flagの範囲で期首から当期まで選択してその期間での最大値=1であれば1を返し、そうでなければ0にする。そうすると自動的に配当リキャップの返済が始まった期間以降が1で返される)

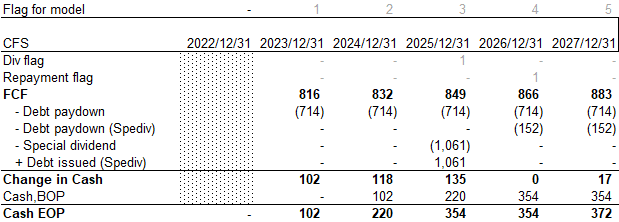

スケジュールの概要|キャッシュフロー

CFのスタートはFCFになる。こちらは先ほど設定したFCF yieldを用いてEBITDAにFCF yieldを乗じて計算する。実際のShort form LBOでは3表を繋げてFCFを計算するが今回は簡略化している点に留意されたい。

FCFからDividend recapによるデットの返済分も含めて借入金の返済を反映して毎期のキャッシュを計算する。対象会社にとってはリキャップにより返済負担が増えていることが分かる。

リターンサマリー

IRRはXIRR関数を使用して計算し、期中に生じたequity proceeds (株式価値に相当、エグジットする5年目に発生)とdividend proceeds(3年目に発生するdividend recapによる部分)を反映する

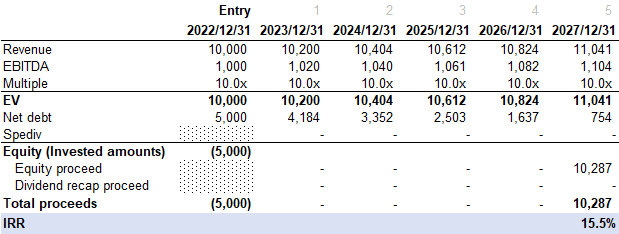

配当リキャップを行わない場合のリターンサマリーは以下の通りである。(5年目のエグジットを想定)

一方で、配当リキャップを3年目に行う場合のリターンのサマリーは下記の通りである。

配当リキャップを行わない場合よりもリターンの数値が若干高いことが分かる。投資期間中において早期にキャッシュを回収できた方がIRRが高いという事を如実に示して言えると言える。

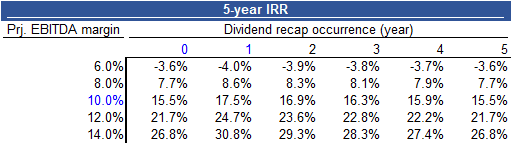

感応度分析をも併せて実施する。一般的に配当リキャップは対象会社が成長しており高いEBITDAマージンを維持できる場合にはリターンのかさ上げに有用なアプローチだが、逆にEBITDAが想定より増加していない場合にはリターンが急減してしまう諸刃の剣である 。

以下の感応度分析でEBITDAマージンと、配当リキャップを行うタイミングで見てみる(EBITDAマージンと配当リキャップを行う年度での感応度)

EBITDAマージンが本設例のベースで設定した10%を下回ると、大幅にリターンが落ちていることが分かる。対象会社の業績が想定よりもよくない場合には配当リキャップを行うのは悪手である。その場合は既存のレンダーがまずOKを出さないので当然と言えば当然だが、モデルを回すとその理由がよくわかる。

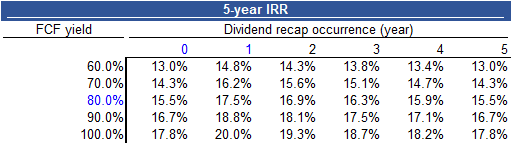

次にFCF yieldと配当リキャップを行うタイミングで感応度分析を行ってみる。EBITDAマージンを10%で据え置いているのでFCF yieldを上げればリターンも若干上がるようになっている。

ここから先は

PEファンド Pack

PEファンドに関する業界、投資事例、ナレッジに関するnote