米国「ゼロ金利政策」から離脱 ( 1 ) =ウクライナ侵攻が生み出したインフレ高騰=

2020年4月12日

〇 「ゼロ金利政策」 2年間で解除

新型コロナ・ウイルスのパンデミックによる供給制約が継続、インフレ圧力が世界に広がりを見せる中、2月24日、ロシアのウクライナ侵攻が開始された。ロシアの天然ガスに大きく依存している欧州は反発、天然ガスなどロシア産原材料価格が高騰、追加的なインフレ上昇圧力を生み出してきている。

このような状況の下で、3月15、16日に開催された米連邦公開市場委員会 ( FOMC ) は大きな注目を浴びてきた。結果は、政策金利であるフェデラル・ファンド・レートを0.25%ポイント引き上げ、すなわち、「ゼロ金利政策」の解除である。

利上げとしては、2018年12月以来3年3ヶ月ぶりである。他方、新型コロナ・ウイルス感染拡大による景気失速を受け、2020年3月以降政策金利を0.0%~0.25%の範囲に収めるという「ゼロ金利政策」が継続されてきた。この「ゼロ金利政策」も2年で解除され、政策金利の動きは0.25%~0.50%へと引き上げということになった。

フェデラル・ファンド ( FF ) ・レートの推移を眺めると ( 図1参照 ) 、 0.08%で推移してきたFFレートは、3月17日に0.33%へと25ベーシス・ポイント ( 0.25%ポイント ) 上昇、その後この水準で推移している。

〇 イールド・カーブ、右上がりの「順イールド」から「フラット化」

図1で示されているように、金利上昇幅が大きいのは、年初から2年物国債利回り、1年物、3年物、5年物の順であったが、3月に入ってくると、1年物国債利回り、2年物国債利回りが金利上昇を牽引している。

この動きを債券の残存期間別の利回りを示したイールド・カーブ ( 利回り曲線 ) として示したのが図2である。イールド・カーブは月次ベースで、昨年10月以降の推移を示しており、直近3月は利上げ翌日の17日 ( 赤線 )、そして、ロシアのウクライナ侵攻後の直近4月7日 ( ピンク線 ) のカーブである。

昨年10月以降のイールド・カーブの推移を眺めると、20年債まで右上がり、30年債で若干の低下という曲線を描いていた。年明け後は図1でも眺めたように、償還期間が短い1年物、2年物、3年物の利回りが上昇、5年物、7年物、10年物の利回りはほぼ横ばい、フラット化してきている。

〇 イールド・カーブ、「フラット化」から「逆イールド」に

図3は、米国国債利回りの推移を今年2月以降日次ベースで示したものである。

これを眺めると、7年物国債利回りが10年物国債利回りを上回るのは金利引き上げ前の3月11日、同5年物が10年物を上回るのが3月21日、そして同2年物が10年物を上回るのは4月1日である。

この動きは10年債利回りに対して、残存期間が短い国債利回りが順次10年債利回りを上回る姿、すなわち、「フラット化」してきたイールド・カーブが、「逆イールド」へと変化してきている。ちなみに、30年債利回りが20年債利回りを下回ったのは昨年10月28日からである。

〇 25ベーシス・ポイント利上げ1回で、「逆イールド」に転換

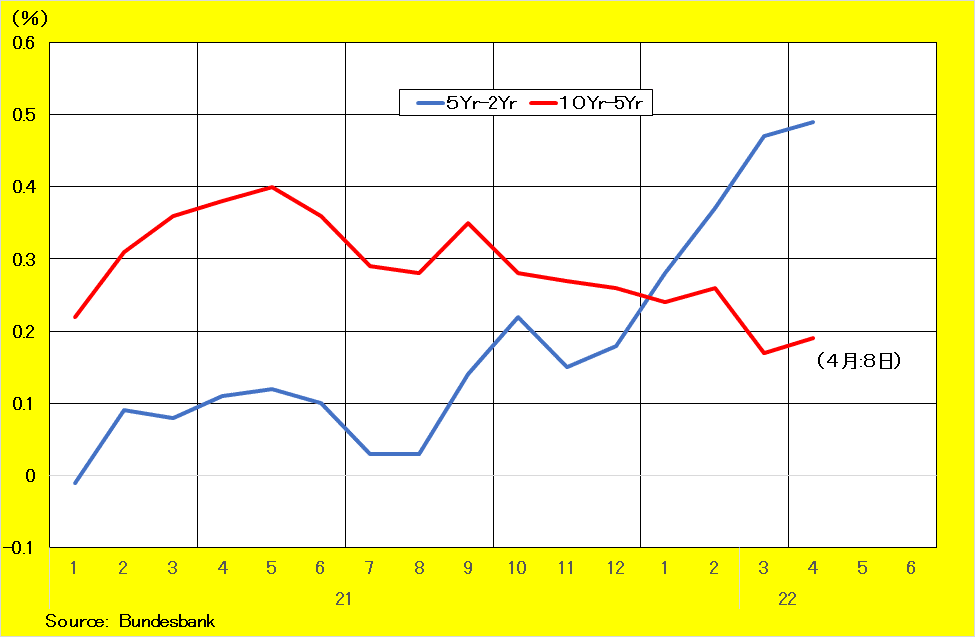

図2で眺めたイールド・カーブを、金利スプレッド ( 利回り格差 ) の推移として示したのが図4である。図4では、赤線 ( 5年物国債利回りー2年物国債利回り ) と青線 ( 10年物国債利回りー5年物国債利回り ) の2本の金利スプレッドの推移を示している。参考にダウ工業株の推移 ( 黒線 ) も示している。

これを眺めると、中期債と長期債との利回り格差 ( 青線 ) は2021年3月まで格差を広げ ( 順イールド ) てきたが、その後一転して格差縮小 ( フラット化 ) に転じ、今年3月21日以降はマイナス ( 逆イールド ) に転じている。中長期債利回り格差が逆転、マイナスになるのは2000年10月以来のことである。

他方、2年物と5年物の短期中期債利回り格差 ( 赤線 ) は、2021年中長期債利回り格差より先にピークを付けた後、縮小に転じた。昨年10月にかけて再び格差を拡大したものの、昨年11月以降、再び格差縮小に転じてきている。

中長期債利回り格差、短中期債利回り格差の推移を眺めると、イールド・カーブは昨年春に「順イールド」から横バイ、「フラット化」してきており、利上げ直前からは中長期債で景気停滞を示唆する「逆イールド」の様相が表れてきた。

株価の推移と合わせて眺めると、イールド・カーブが「順イールド」の時、株価は上昇する姿が観察される。償還期間別国際利回りには期待インフレ率が要素として含まれるとされ、「順イールド」は、景気拡大による物価上昇期待で、償還期間が長い国債ほど利回りが高くなる状態、すなわち景気回復を示唆するとされる。よって株価は上昇基調となる。

イールド・カーブが「フラット化」し、利上げ時期近辺から「逆イールド」の様相を呈してきた状況であったが、25ベーシス・ポイント利上げ1回で「逆イールド」に転換してしまう経済状況には注意を要する必要がある。利上げ前に既に先行きの景気鈍化を織り込んでいたと推測される状態である。

このような状況の下、5月のFOMC以降も利上げが確実視されている。5月のFOMCでは0.5%ポイントの大幅利上げ予想が高まっている。また、6日、3月に開かれたFOMCの議事要旨が公表され、5月から利上げと同時に、量的緩和の縮小も開始するとの議論がなされたことが明らかになった。

これはイールド・カーブが明確な「逆イールド」を形成する可能性が高い。

〇 ドイツのイールド・カーブ、金利引き上げ前の米国の姿

3月のレポートでお示ししたように、インフレは米国だけて生じているのではなく、世界的な現象である。加えて、ロシアのウクライナ侵攻による天然ガス、原油、石炭などのエネルギー価格、さらには小麦などの穀物価格の高騰が欧州から世界に広がってきている。

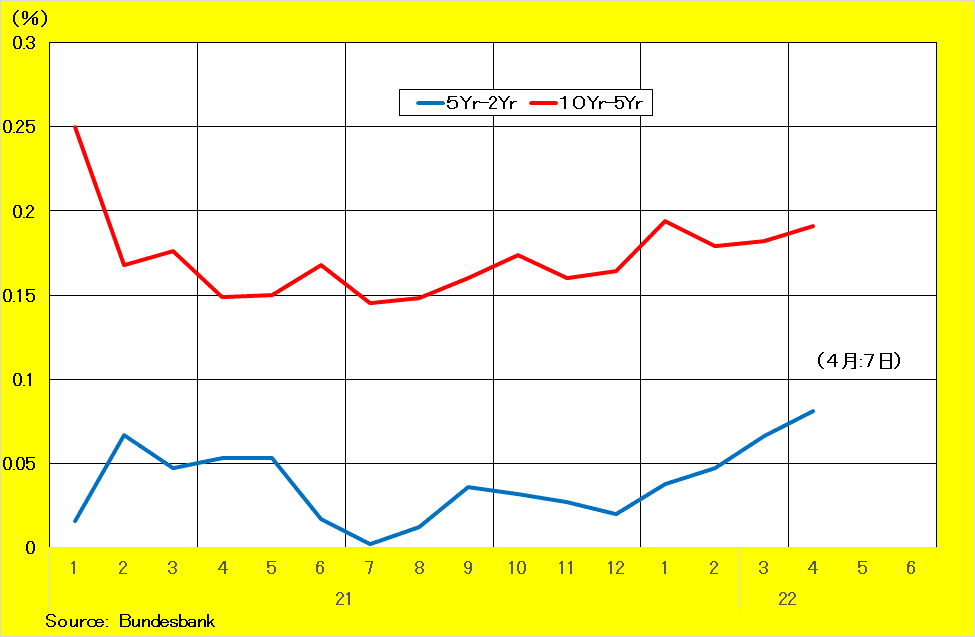

このような状況の下、図5はドイツのイールド・カーブの推移を示したものである。

ドイツでは、昨年11月にかけて金利水準は低下する動きであったが、その後徐々に水準を切り上げている。それでも10年物国債利回りはマイナスを継続、プラスに転じるのは2月初旬である。

その後、米国金利引き上げ、ロシアのウクライナ侵攻によるエネルギー価格の高騰を受け、金利水準が一気に上昇してきている。

このイールド・カーブの変化を、図6で短期中期債の金利スブレット ( 5年物-2年物 ) 、そして中長期債利回り格差 ( 10年物-5年物 ) を眺めると、短期中期債利回り格差が年明け後、明確に拡大を示してきている。 他方、中長期債の利回り格差は、昨年後半以降縮小傾向を示している。

米国のイールド・カーブと比較すると、ドイツでは中短期債では明確な「順イールド」を示しており、物価の高騰、そして金融引き締め観測などを反映している。

中長期債では、利回り格差が縮小し、「フラット化」の様相を呈してきている。しかし、その縮小幅は米国と比較しても僅かであり、金利格差が大きく縮小しマイナスに転じた米国の「フラット化」、そして「逆イールド」という進展は観察されていない。

ECBは3月の理事会で量的緩和政策の縮小を6月末に向けて加速すると公表した。早ければ7-9月期に量的緩和政策を終了する。ドイツのイールド・カーブの形は、金利引き上げ前の米国の姿と似ている。

〇 欧米と異なる姿を示す日本のイールド・カーブ

ここで、欧米より物価上昇率が低い日本のイールド・カーブを眺めてみよう。

図7で示される日本のイールド・カーブの形状は、米国、ドイツとは全く異なることが明白である。

イールド・カーブの水準変化は欧米とほぼ同じであるが、大きく異なるのは残存機関が10年を超える国債利回りが屈折しているような姿で金利水準が高いということである。

この異常とも見えるイールド・カーブの姿には、日銀の「イールド・カーブ・コントロール」という金融調整政策が働いている。

図8は米国、ドイツでも眺めた短中期債、中長期債、それぞれの金利格差の推移を日本の金利で示したものである。

一目瞭然、米国、ドイツとは異なる姿である。短中期債、中長期債、それぞれの金利格差が変化せずほぼ同じ金利差を示している。これが「イールド・カーブ・コントロール」の結果である。

通常は金利の変化でイールド・カーブが変化し、その利ザヤの拡大変化は金融機関の収益源である。米国において金利上昇圧力が高まる中で、米国株式市場で金融株に買いが集まる現象はこれを物語っている。お分かりのように、日銀が採用している「イールド・カーブ・コントロール」は金融機関が収益を生みだせない政策であり、低金利も相まって、金融機関は国内での収益を確保できず、海外での収益確保へと追いやられている。

〇 金融政策について市場への説明不足の日本銀行

これまで米独日と金利の推移を眺めてきたが、図9はこれらの国の10年物国債利回りの推移を示したものである。年明け後、米国長期金利は上昇基調にあり、ドイツの長期金利は2月4日にプラスに転じ、3月11日に日本の長期金利水準を上回った。

これらの金利動向は外国為替市場に投射され、円安・ドル高、円安ユーロ高の方向性が鮮明となると同時に、円の下落は止まらず、世界でも弱い通貨となってきている。

このような状況の下、日銀は3月28日10年物国債利回りの上昇圧力を受け、上限0.25%で国債を無制限で買い入れる「指値オペ」を実施した。2月に続き2度目の「指値オペ」であったが、前回とは異なり、今回は午前だけでなく午後にも実施しなければならない状態であった。

日銀の「指値オペ」実施を受け、円安・ドル高が進展した。為替については財務省の管轄であり、為替について言及しない日銀総裁は、「円安は日本経済にとってプラス」などと答えている。但し、3月の日銀短観では、製造業(大企業)において、原材料価格の高騰がマイナス材料として示されており、円安による輸入原材料高が業況悪化を生み出していると報告されている。

日銀の金融政策が不明瞭である。米国金利が「ゼロ金利政策」を解除し、ドイツなどの金利も上昇基調にある中で、海外、とくに米国の長期金利の動向に影響される日本の長期金利を抑え込むという政策は、日銀の10年債までの「イールド・カーブ・コントロール」を死守するためだろうか。

米国の金融引き締め策は始まったばかり、米国金利が更に上昇してきた場合、「指値オペ」を矢継ぎ早に打ち続けるのか。FRBもECBも債券の「買い手」から「売り手」に立場を変えようとしている。その中で、日銀は債券の「買い手」としての立場を維持し続け、債券を積み上げるのだろうか。政策の意図、目的を市場に説明すべきであり、責務である。

また、携帯電話関連で大きく下押し圧力を受けてきた物価であるが、そのマイナス効果は4月には無くなる。さらに、食料品や電気・ガス料金も値上げ予定であり、目標の2%を確実に上回ってくる。それでも「指値オペ」の目標金利0.25%を維持するのか。

物価が目標値2%に達する方向というが、物価は輸入インフレで上昇圧力を高めている。円安はプラスというが、本来は海外のインフレ圧力は円高で減じていくことが肝要であり、通貨価値の維持を本文とする日銀の使命ではないか。

日銀は、政策委員も含め、中央銀行の政策を金融市場に明確に伝える必要がある。低金利は家計部門から企業部門への所得分配でもある。前述した金融機関の収益源である利ザヤ変動をなくす「イールド・カーブ・コントロール」についても適時市場に説明していく必要がある。

**********************************************************************************

==> 米国は「スタグフレーション」に陥るのか・・・・など

==> 米国「ゼロ金利政策」から離脱 ( 2 ) に続く

この記事が気に入ったらサポートをしてみませんか?